来源:银河证券

国内长租公寓市场正在兴起,各类企业纷纷布局长租公寓,并且融资渠道逐渐多样化。

我国住房改革目标正在发生变化。自1998年取消福利分房体制后,我国住房制度实现了商品化、市场化,同时房地产业成为国民经济的支柱产业。一直以来,我国房地产企业都以住宅开发-销售为主要营运模式,2015年1月住建部《关于加快培育和发展住房租赁市场的指导意见》中首次提出租售并举的概念,提出积极培育经营住房租赁的机构、支持房地产开发企业将其持有房源向社会出租,改变经营方式,从单一的开发销售向租售并举模式转变。

2016年6月国务院发布《关于加快培育和发展住房租赁市场的若干意见》提出了培育租赁市场主体、鼓励租赁消费的意见。十九大提出“房住不炒”的指导思想,意味着我国住房改革目标正在从“居者有其屋”转变为“住有所居”,住房租赁市场成为蓝海。

培育和发展住房租赁市场具有重要的宏观意义。其一,租房市场能成为新的经济增长点。住宅租赁行业的产业联动效应强,对保洁服务、建材、家具等上下游相关产业的带动作用明显。其二,租房市场能改善住房利用率。发展租房市场是盘活住房存量、提高闲置房源使用效率的重要途径。其三,租房市场有助于推动住房合理消费。中小户型、中低价位的租房供给有助于实现住有所居的社会目标,从而提升社会福利,实现以人为中心的城市化。

未来十年,租赁市场会获得稳定发展。目前中国租赁人口1.6亿,租赁房屋4600万套,未来会有更多人通过租房满足居住需求,并有越来越多的房屋通过存量盘活和增量开发的形式进入房地产市场。根据链家研究院数据,预计2025年租金GMV(成交金额流量)将接近3万亿元人民币,租赁人口2.3亿;2030年,租金GMV(成交金额流量)将达到4.6万亿元,租赁人口达2.7亿。

1、住宅一级市场降温,租赁市场有待发育

中国房地产业协会会长公开发言称,2017年中国房地产市场总规模超过20万亿,而住房租赁市场租金规模约为1.3万亿元,份额十分小,有很大的发展前景。

一级交易市场降温。随着更严厉的限购等政策的实施,50个代表城市2018年1-4月商品住宅一级市场交易量同比下降12%,其中一、二线城市分别下降33%和12%,尤其一线城市交易量已处于下降通道,预计未来难以回升到高位。三线城市2017年初虽有回升,但今年也显现了降温趋势。我国住宅市场逐渐进入存量房时代,租售并举是房企必须的方向。

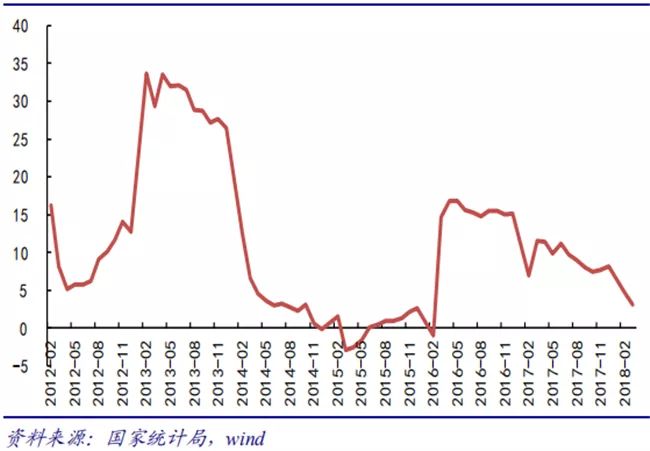

因资金紧张房企倾向于转向政策、信贷支持的新兴业务。国家统计局刚刚公布的2018年1-4月全国房地产开发投资和销售情况披露了房地产开发企业到位资金状况。1-4月,房企到位资金增速低至2.1%,保持低位状态,为获取资金,房企除了通过调整修建开发节奏来提高资金使用效率,更多地选择了转向政策支持信贷的新兴业务,如集体租赁住房、棚户改造等。

图:房地产开发资金来源合计累计同比(%)

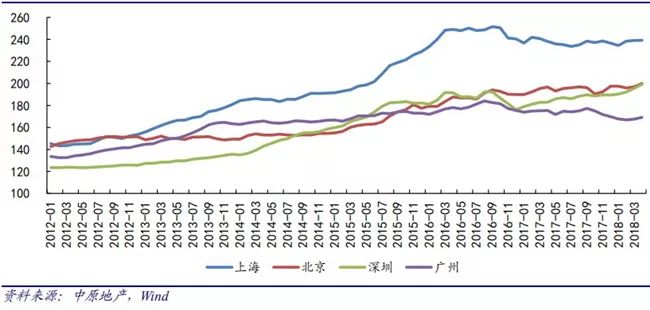

租金逐年上涨,租金回报率逐年下降,低于国际水平。近五年,一线城市北京、上海、广州、深圳二手住宅租金指数逐年上涨,其中上海增速最高,从2016年1月到2018年4月租金指数保持在240到250之间。即使如此,租金上涨速度依旧远远低于房价的上涨速度,导致了逐年下降的租金回报率。

2018年4月一线城市租金回报率仅有1.5%左右,而拥有成熟房地产市场的日本大阪市可以达到7.28%。但同时一线城市租金收入比非常高,2017年北京、深圳房租收入比均高于50%,意味着平均每个租房者可支配收入的一半都要用于租房。租房者愿意支付高额的租金,从侧面可以反映出租房市场的需求非常强烈。

图:二手住宅租金指数

图:二手住宅租金年回报率(%)

图:2018年全球城市租金回报率(%)

2、租房者青睐小户型,流动人口为需求主力

租房者中年轻人居多,小户型更受青睐。根据研究统计,全国租赁市场18到35岁人群中,18到24岁占比最高(37%),25到30岁次之(33%)。因此刚毕业的本科生、研究生应该是租房主力之一。

就租房状态而言,62%的租房者是租的整套,27%选择合租;有40%的租房者更偏好租住一居室,其次是34%的人需要两居室。而从北京、上海和成都租房市场供应的户型来看,占比最多的是两居室(40%以上),其次才是一居室(30%)。可见租房市场需要更多的一居室户型。统一建设长租公寓的优势之一就在于可以打造更多符合租房者需求的户型。

毕业生增量可观,晚婚再推高住房需求。大学毕业生将是租房的主力,对大学生市场进行一个估计。首先对本专科毕业生进行预测:近年参与高考人数以较稳定的速度增长,本专科招生增速也一直稳定在1%到2%之间,因此我们预测本专科毕业生人数增速在三年内比较稳定,大约在3%左右(由于数据获取原因,我们对2017、2018、2019、2020年四年的毕业生数进行预测)。

由《中国流动人口报告2017》知,在我国不同的城市,流动人口自购房比例最高为25%,故假设本专科毕业生毕业后租房人群有75%;又根据其它研究,全国50城人均月租金在500元到2500元之间,故假设本专科毕业生每月支付租金1000元,每年支付租金1.2万元。

图:本专科入学与毕业人数(万人)

然后对研究生毕业生进行测算。2017年研究生招生人数有一个较大幅度的提升,因此不宜采用增速进行预测。由于近年研究生毕业生中博士毕业生仅占10%左右,而硕士研究生的在校时间较短,一般为两至三年,因此可以用两年前的招生人数预测当年的毕业生人数。

我们用T年的毕业生人数除以T-2年的招生人数,得到T年的毕业比例,发现每年稳定在90%左右。又由每年研究生招生人数约占考研人数的40%,以及教育部数据统计数据,2018年考研报考人数达到240万人,可以预测2018年研究生招生人数可以达到96万人。

就此,可以预测2018年、2019年、2020年的毕业生数。进一步地,我们假设研究生毕业后留在毕业城市租房居住的可能性大于本专科生,租房率为80%,又因为研究生的收入高于本专科生,因此假设研究生每月支付租金2000元,每年支付租金2.4万元。

最后可以得到每年新增高校毕业生带来的租金大约有780亿元,而毕业生进入租赁市场后平均至少停留三年后才会买房,因此可以看到不考虑租金的增长,累计三年的高校毕业生带来的租金规模大约有2300亿元。而随着租赁住房供应的增加,承租人权益得到保障,租房的需求还会大幅增加。

表:高校毕业生租金规模测算表

一般而言,购房需求会出现在准备结婚时需要购置“婚房”。而随着观念的改变,结婚的年龄正在逐步提高。20-24岁之间登记结婚的人数逐年下降,2016年相对于2012年下降了41%。可以从中看到中国青年晚婚的趋势,这也会大大增加青年租房的概率。

流动人口总量稳定,购房意愿较低。未在就业地购置住房的流动人口是租赁住房的主要需求来源,国家统计局数据显示,我国流动人口从2011年的2.3亿人持续增长至2014年的2.53亿人,而2015年、2016年我国流动人口总量为2.47亿人、2.45亿人、2.44亿人,虽然从2015年开始总量有所下降,有一部分是返乡的人口,还有一部分是受户籍制度改革影响,流动人口转换为了新市民。流动人口总体存量稳定,仍将在较长一段时间影响着中国经济社会的发展。

图:我国流动人口总量(亿人)

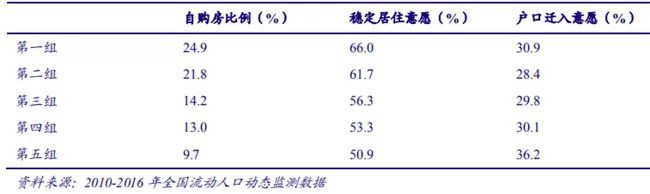

高企的房价、户籍制度制约着流动人口购置房屋的能力,国家卫计委在其发布的《中国流动人口发展报告2017》中,将城市按跨省流动比例分为五组。城市流动人口中跨省迁移比例高低主要取决于城市竞争力和吸引力,比例最高的第五组主要是东部沿海地区经济高度集聚、就业机会较多的大城市。

经统计发现,比例最高组城市的流动人口自购房比例最低,仅为9.7%。但从稳定居住意愿(打算在本地长期居住5年以上的比例)来看,第五组也依然达到了50.9%。该报告还提到,流动人口在流入地以租房居住为主,其中,租住私房的占63.8%,在购房意愿方面,尚未在现居住地购房的人当中,打算买房的仅占16.1%,不打算买房者的比例高达83.4%。

表:不同类型流动模式城市的城市融入状况

从以上数据我们可以看出,跨省流动比例较高的城市,也就是一线城市以及较发达的二线城市自购房比例是很低的,但同时他们也有着较高的长期居住意愿,因此租房成了必然的选择。