事件:

安车检测2月21日晚间披露2019年业绩快报。

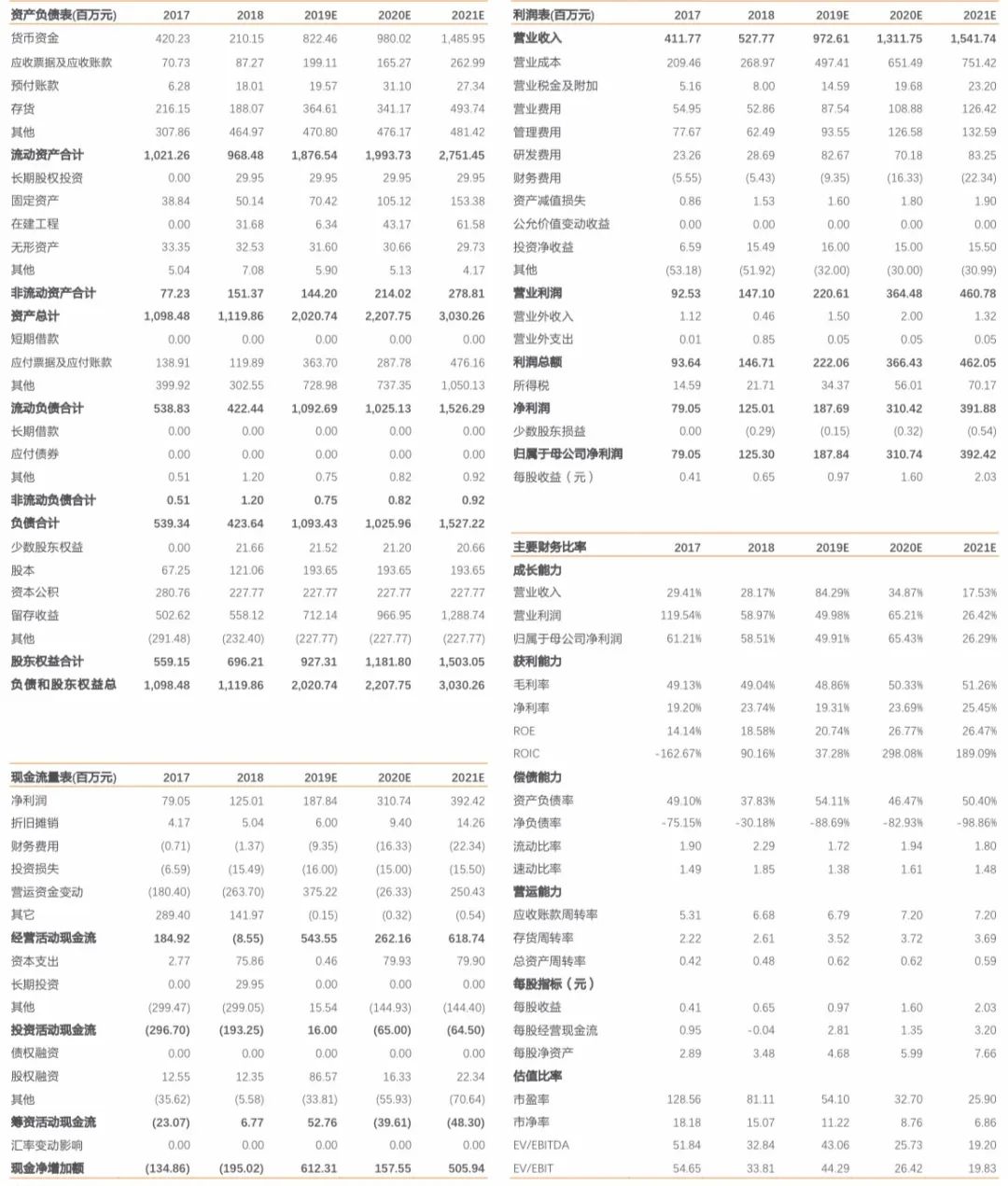

报告期内,公司实现营业总收入9.73亿元,同比增长84.30%,略超我们此前预期;

归属于上市公司股东的净利润1.89亿元,同比增长50.51%,略微低于预期。

净利率有所下滑,或主要来源于研发开支等费用的提升。

根据2019年业绩快报数据,公司净利率为19.34%,较2018年及2019年前三季度的 23.74%、25.93%出现了较为明显的下滑,由于与近年的产业趋势有所不符,因此我们认为短期的下降或主要来源于费用方面的提升。

进一步来看,公司在手现金充沛,财务费用大幅提升的概率较低,所以费用的影响因素或为管理费用、销售费用及研发费用。

结合公司近期推出了公路治超整体解决方案、汽车排放气体检测仪ACPQ系列、检测服务线上预约系统等产品,我们认为研发费用或为净利润不及预期、净利率短期下滑的主要原因。

公路治超刻不容缓,公司加大研发切入不停车超载检测系统十亿级市场。

19年10月10日晚,无锡312国道K135处、锡港路上跨桥发生桥面侧翻事故,事故共造成3人死亡、2人受伤,经初步分析,上跨桥侧翻系运输车辆超载所致。

这一事故或将提升顶层对公路治超的关注度,我们认为公路治超的执行力度有望提速,相关检测设备亦将充分受益。

截止2018年末,全国收费公路共设主线收费站1316个,假设2020年高速公路对不停车超载检测设备的配备率达40%(悲观)、60%(中性)、80%(乐观),如公司市占率为20%,则有望增厚公司净利润1937.2、2905.7、3874.3万元。

线上预约系统有望优化检测服务质量并提升产能利用率,构建行业新壁垒,继续看好公司检测站业务!

检测站受制于场地条件,往往无法集中处理多辆待检机动车,当客户较为集中的时段,等待时间将会被拉长,线上提前预约将有效解决这一痛点,客流量趋于均匀将降低检测站的管理难度、提升单站产能利用率。

此外,如公司布局的检测站形成网络及品牌效应,线上预约服务有望增加公司旗下检测站的核心竞争力;

如将平台接口开放至外部检测站,将有利于公司更好地收集检测站经营数据,提升公司收购布局检测站的能力。

投资建议:

公司2019年业绩预报虽低于预期,但是根据我们的分析短期下滑或主要来源于研发的投入,研发能力是企业加深护城河、打开新成长空间的关键要素之一,无需过分忧虑短期扰动。

基于短期研发费用提升而打开了新市场,我们将2019-2021业绩预测从2.02、2.88、3.60亿元调整至1.88、3.11、3.92亿元,对应当前PE估值54.1、32.7、25.9X,沿用此前的估值测算方式,上调目标价至64.28元,维持“买入”评级。

风险提示

:

公司市占率超预期下滑、研发转化率超预期下滑、安全事故等

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

【天风交运姜明团队】安车检测(300572):加大研发切入公路治超检测,短期下滑无需担忧

|

|

对外发布时间

|

2020年02月24日

|

|

报告发布机构

|

天风

证券股份有限

公

司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

姜明 SAC 执业证书编号:

S1110516110002

邹润

芳

S

AC

执业证书编号:

S1110517010004

高晟 联系人

朱晔 联系人

|

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。