兴证医药团队(徐佳熹/孙媛媛/霍燃/赵垒/张佳博/黄翰漾/杜向阳/缪知邑/向秋静)

投资要点:

半年报总体延续稳健增长,同时存在业绩分化:我们对重点覆盖的58家医药上市公司2017年中报业绩进行了预测:预计全年净利润增长超过50%的有4家;净利润增长30-50%的有14家;净利润增长20-30%的有19家;净利润增长0-20%的有17家;净利润同比下滑的有3家;净利润可能扭亏为盈的有1家。总体而言,大部分公司半年报延续了稳健增长趋势,我们预计业绩符合预期的将是多数,同时,上市公司的业绩分化依然严重。

投资策略--中期投资思路,我们坚持配置两大类品种——高性价比的白马品种和细分市场的龙头企业。医药板块内具有“系统重要性”的企业—通常也是龙头公司依然是标配,建议下半年继续维持对于白马品种的配置,只是在品种上可以有所侧重,增加对于前期滞涨或高性价比品种的关注。展望Q3市场,我们认为细分市场龙头企业会被逐步挖掘。一些市值在100-300亿之间,行业地位稳定,估值合理的标的便成为下阶段的首选,我们判断在标的稀缺性和投资者对确定性追求的双重驱动下,这些标的的估值切换可能会在Q3提前到来,建议投资者继续增配。结合这些公司的属性,我们建议投资者关注三大领域:连锁药店、医疗器械与IVD、高端治疗性药物。这些领域长期逻辑向好,其龙头企业市值居中,业绩增长较快(一般都在25%以上,中报预期稳定),估值也均在合理区间,是投资者下阶段布局需要重点考量的细分市场。

品种选择--随着中报季的来临,业绩再次成为投资者关注的焦点。这其中既有较快增长,同时业绩具有确定性,公司本身质地优良的标的或将成为下阶段受到关注的焦点。综合上述条件,我们建议投资者关注——老百姓(30%左右)、益丰药房(30%以上)、通化东宝(30%以上)、长春高新(金赛保持高增长)、片仔癀(45%左右)、济川药业(35%左右)、山东药玻(50%以上)、迈克生物(扣非40%以上)等公司的投资机会。对于白马品种,我们建议投资者下半年继续维持对于白马品种的配置,只是在品种上可以有所侧重,增加对于前期滞涨或高性价比品种的关注,推荐华东医药(上涨后PEG仍小于1)、国药一致(滞涨药店龙头,下半年催化剂有望逐步兑现)、上海医药、中国医药等。

风险提示:部分公司业绩低于预期、医药行业政策重大变化。

报告正文:

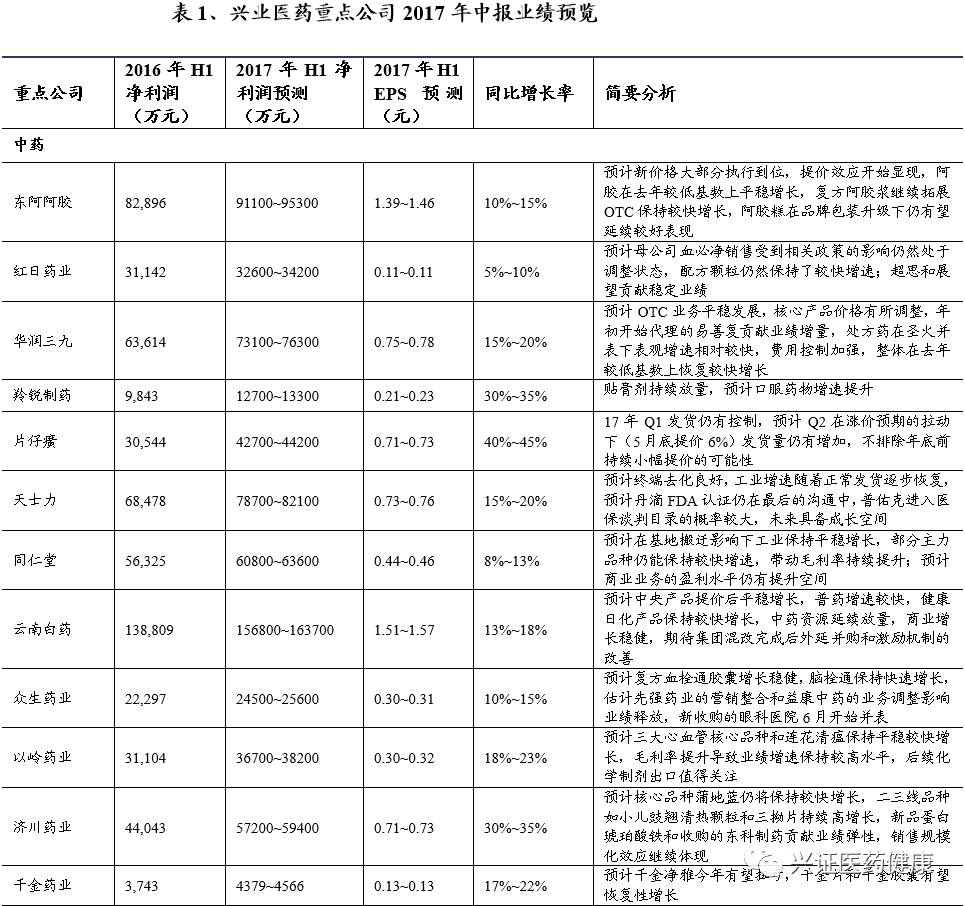

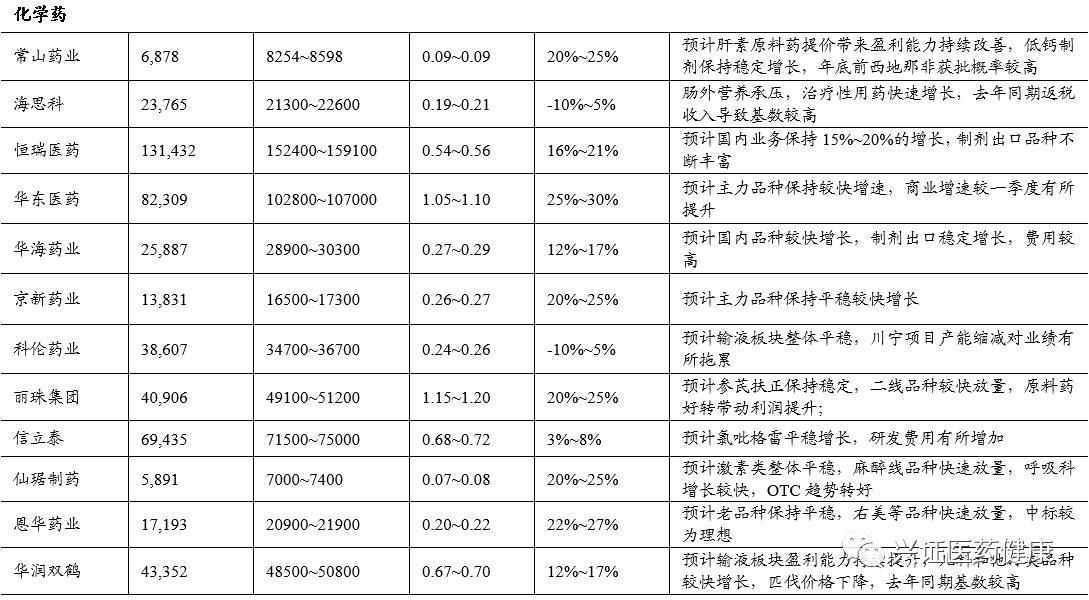

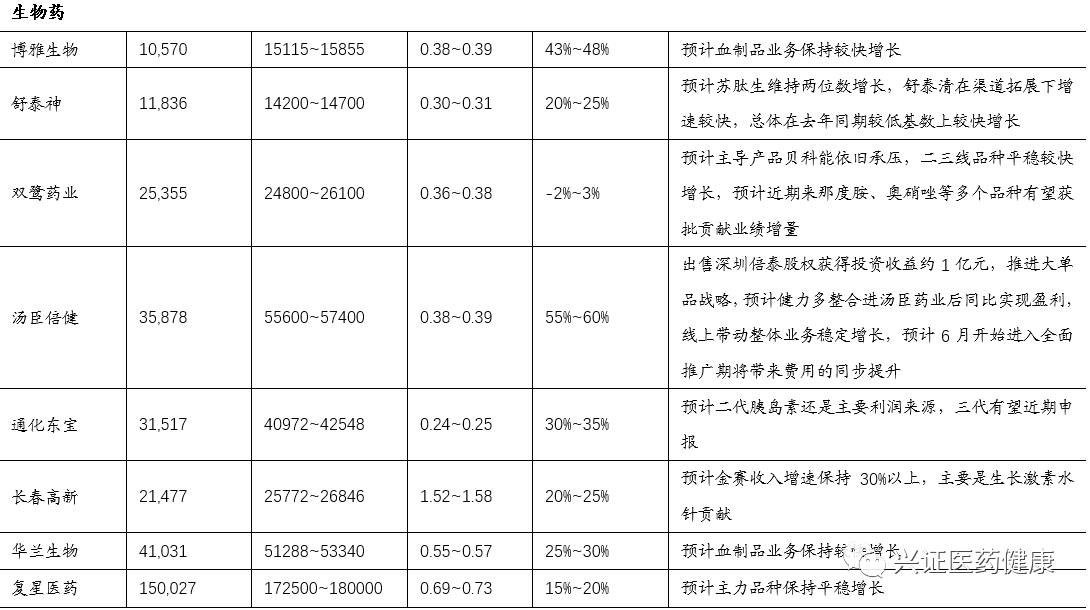

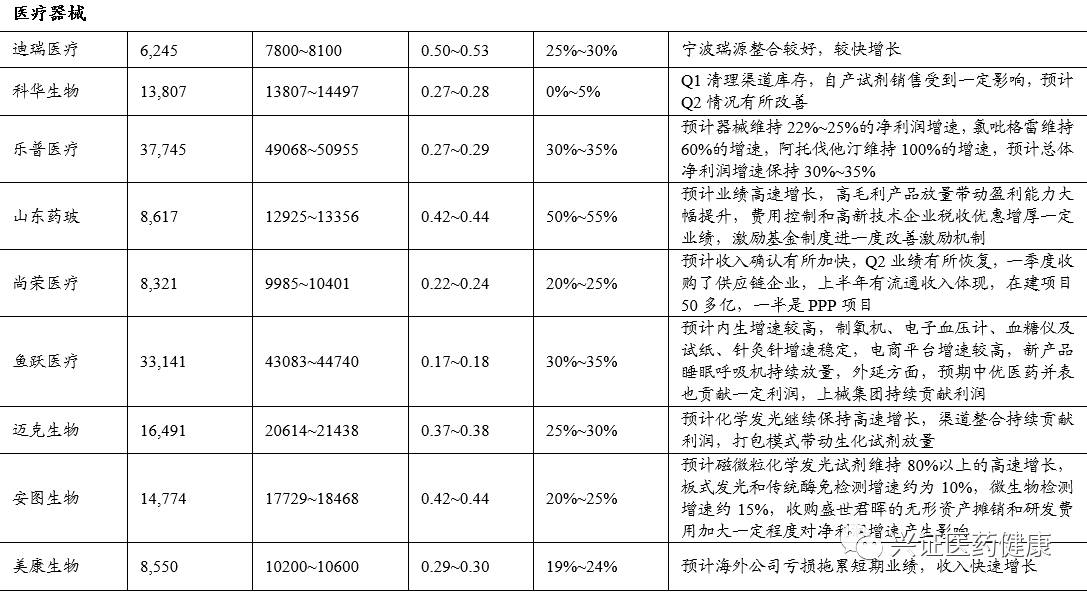

半年报总体延续稳健增长,同时存在业绩分化:我们对重点覆盖的58家医药上市公司2017年中报业绩进行了预测:预计全年净利润增长超过50%的有4家;净利润增长30-50%的有14家;净利润增长20-30%的有19家;净利润增长0-20%的有17家;净利润同比下滑的有3家;净利润可能扭亏为盈的有1家。总体而言,大部分公司半年报延续了稳健增长趋势,我们预计业绩符合预期的将是多数,同时,上市公司的业绩分化依然严重。

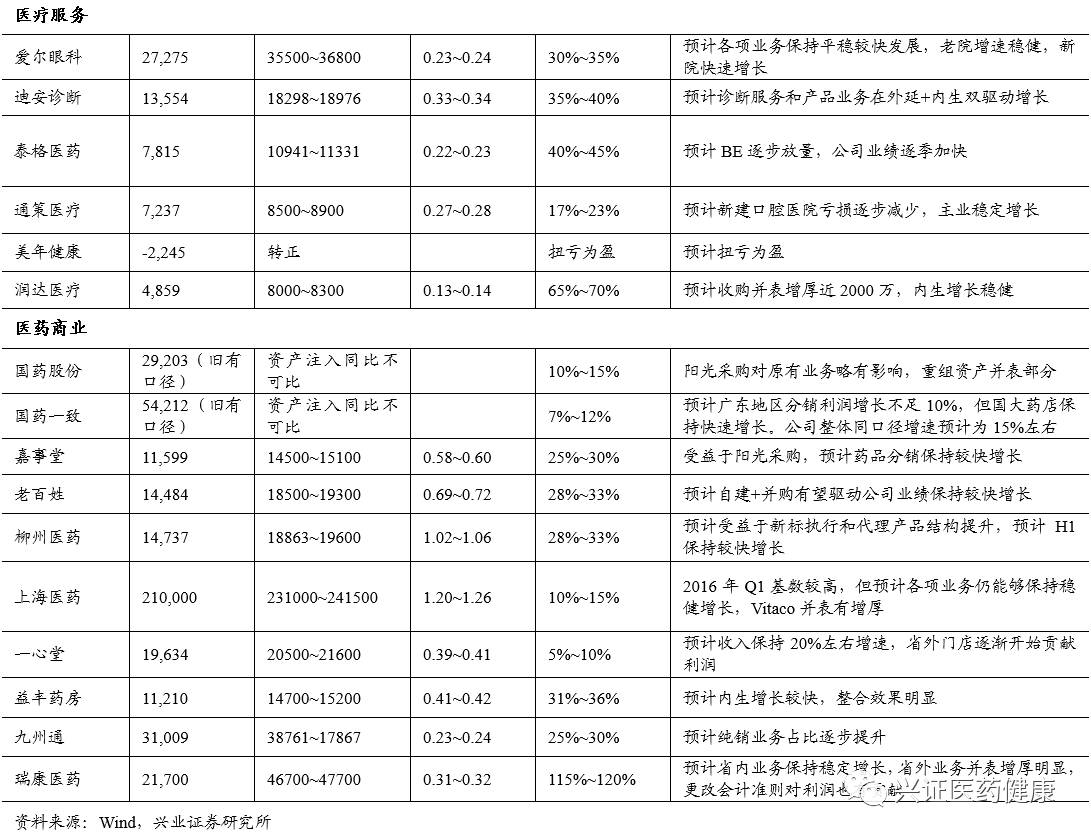

预计2017年中报同比净利润增幅50%以上的公司,共4家:山东药玻(同比增长50%-55%,EPS0.42-0.44)、汤臣倍健(同比增长55%-60%,EPS0.38-0.39)、润达医疗(同比增长65%-70%,EPS0.13-0.14)、瑞康医药(同比增长115%-120%,EPS0.31-0.32)。

预计2017年中报同比净利润增幅30%-50%的公司,共14家:羚锐制药(同比增长30%-35%,EPS0.21-0.23)、片仔癀(同比增长40%-45%,EPS0.71-0.73)、济川药业(同比增长30%-35%,EPS0.71-0.73)、乐普医疗(同比增长30%-35%,EPS0.27-0.29)、鱼跃医疗(同比增长30%-35%,EPS0.17-0.18)、博雅生物(同比增长43%-48%,EPS0.38-0.39)、通化东宝(同比增长30%-35%,EPS0.24-0.25)、康弘药业(同比增长35%-40%,EPS0.35-0.37)、爱尔眼科(同比增长30%-35%,EPS0.23-0.24)、迪安诊断(同比增长35%-40%,EPS0.33-0.34)、泰格医药(同比增长40%-45%,EPS0.22-0.23)、老百姓(同比增长28%-33%,EPS0.69-0.72)、柳州医药(同比增长28%-33%,EPS1.02-1.06)、益丰药房(同比增长31%-36%,EPS0.41-0.42)。

预计2017年中报同比净利润增幅20-30%的公司,共19家:以岭药业(同比增长18%-23%,EPS 0.30-0.32)、千金药业(同比增长17%-22%,EPS0.13-0.13)、常山药业(同比增长20%-25%,EPS0.09-0.09)、华东医药(同比增长25%-30%,EPS1.05-1.10)、京新药业(同比增长20%-25%,EPS0.26-0.27)、丽珠集团(同比增长20%-25%,EPS1.15-1.20)、仙琚制药(同比增长20%-25%,EPS0.07-0.08)、恩华药业(同比增长22%-27%,EPS0.20-0.22)、迪瑞医疗(同比增长25%-30%,EPS0.50-0.53)、尚荣医疗(同比增长20%-25%,EPS0.22-0.24)、迈克生物(同比增长25%-30%,EPS0.37-0.38)、安图生物(同比增长20%-25%,EPS0.42-0.44)、美康生物(同比增长19%-24%,EPS 0.29-0.30)、舒泰神(同比增长20%-25%,EPS0.30-0.31)、长春高新(同比增长20%-25%,EPS1.52-1.58)、华兰生物(同比增长25%-30%,EPS0.55-0.57)、通策医疗(同比增长17%-23%,EPS0.27-0.28)、嘉事堂(同比增长25%-30%,EPS0.58-0.60)、九州通(同比增长25%-30%,EPS0.23-0.24)。

预计2017年中报同比净利润增幅0-20%的公司,共17家:东阿阿胶(同比增长10%-15%,EPS1.39-1.46)、红日药业(同比增长5%-10%,EPS 0.11-0.11)、华润三九(同比增长15%-20%,EPS 0.75-0.78)、天士力(同比增长15%-20%,EPS0.73-0.76)、同仁堂(同比增长8%-13%,EPS 0.44-0.46)、云南白药(同比增长13%-18%,EPS 1.51-1.57)、众生药业(同比增长10%-15%,EPS 0.30-0.31)、恒瑞医药(同比增长16%-21%,EPS 0.54-0.56)、华海药业(同比增长12%-17%,EPS 0.27-0.29)、信立泰(同比增长3%-8%,EPS 0.68-0.72)、华润双鹤(同比增长12%-17%,EPS 0.67-0.70)、科华生物(同比增长0%-5%,EPS 0.27-0.28)、复星医药(同比增长15%-20%,EPS 0.69-0.73)、国药股份(同比增长10%-15%)、国药一致(同比增长7%-12%)、上海医药(同比增长10%-15%,EPS 1.20-1.26)、一心堂(同比增长5%-10%,EPS 0.39-0.41)。

预计2017年中报同比净利润可能出现下滑的公司,共3家:海思科(同比增长-10%-5%,EPS0.19-0.21)、科伦药业(同比增长-10%-5%,EPS0.24-0.26)、双鹭药业(同比增长-2%-3%,EPS0.36-0.38)。

预计2017年中报净利润可能扭亏为盈的公司,共1家:美年健康。

品种选择--随着中报季的来临,业绩再次成为投资者关注的焦点。这其中既有较快增长,同时业绩具有确定性,公司本身质地优良的标的或将成为下阶段受到关注的焦点。综合上述条件,我们建议投资者关注——老百姓(30%左右)、益丰药房(30%以上)通化东宝(30%以上)、长春高新(金赛保持高增长)、片仔癀(45%左右)、济川药业(35%左右)、山东药玻(50%以上)、迈克生物(扣非40%以上)等公司的投资机会。对于白马品种,我们需要承认,白马品种的涨幅已经不小,其现阶段的性价比也不如年初,但展望下半年,这些龙头企业依然是投资者资金配置的理想标的。一方面,这些品种的业绩确定性较高,其估值也依然在合理区间,另一方面,考虑到在市场相对平淡的背景下,沪港通背景下的北上资金和部分注重绝对收益的券商资管资金成为为数不多的“增量”,对于这部分价值投资者而言,医药板块内具有“系统重要性”的企业——通常也是龙头公司依然是标配。因此,我们建议投资者下半年继续维持对于白马品种的配置,只是在品种上可以有所侧重,增加对于前期滞涨或高性价比品种的关注。推荐华东医药(上涨后PEG仍小于1)、国药一致(滞涨药店龙头,下半年催化剂有望逐步兑现)、上海医药、中国医药等。

风险提示:部分公司业绩低于预期、医药行业政策重大变化。