今日新股密集开板,开板家数达8家之多,次新的鱼尾行情走得越来越磨人,参与开板新股的风险也与日俱增。但并不妨碍海豚对优质新股的持续跟踪,在目前未开板新股中有这么一家公司特别引人瞩目,它就是纯正的碳纤维第一股——光威复材。

继江丰电子、碳元科技、三超新材、新劲刚、江化微次新新材料五朵金花之后最有潜力的新掌门人选!

下面废话少说,直接上投资干货:

光威复材投资亮点概要

-

产品具有极高的战略物资意义——

高到美日常年技术封锁,进口原丝会被判刑

-

是国内该行业里为数不多的有较大盈利规模的企业——

不管是康得新、还是在新三板上市的恒神股份、吉林碳谷,在碳纤维业务上的盈利状况都不容乐观,就拿恒神股份举例,从2007年开始十年间烧钱近46个亿,目前刚刚开始盈利

-

国内产能产量居前

——公司GQ3522(T300 级)产能176吨,产量达148.2吨,产能利用率84.09%,此外QZ5526(T800 级)产能已达105 吨,产能规模居国内前列,远高于中简科技、恒神股份.....

-

进入了军方供应体系

——取得了军方相关资质证书,来自军方营收占比近七成

-

拓展军民融合

——与风电巨头

维斯塔斯牵手

-

先发优势——2005年率先达到 T300 级水平,成为国内第一家实现碳纤维工程化企

业,打破了国外垄断。2016年底公司干喷湿纺工艺 T700S 级碳纤维已小批量试生产

-

取得了军工资质四证中的三证:

武器装备科研生产许可证、军工产品质量体系认证、武器装备科研生产单位保密资格审查认证。(注:另外一证为武器承制单位资格证,此证几乎只有央企相关企业才能获得)

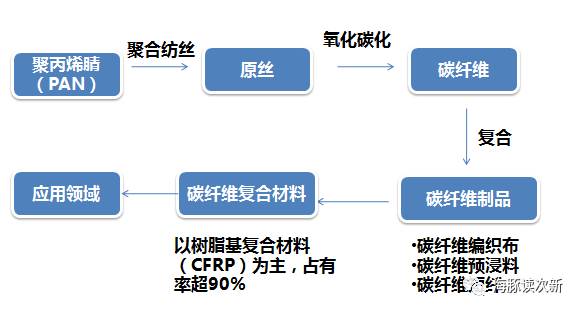

碳纤维:刚柔并济、黑色黄金

那么碳纤维究竟是什么呢?望文生义,其实是一种含碳量高于 90%的无机纤维,由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在高温环境下裂解碳化形成碳主链机构的无机纤维。直径一般为5~7微米,大约是成年人头发的十分之一。

其外柔内刚,碳纤维的密度仅有不到2吨/立方米,钢材的数分之一,强度却是钢材的10倍以上,又兼备纺织纤维的柔软可加工性。具有轻质、高强度、高模量、耐腐蚀、导热性好(接近钢铁)、耐磨性好(理想的刹车片材料)、耐高温(400摄氏以下非常稳定)等一系列优点,使其成为目前当之无愧的万能材料。

碳纤维产业链上每一个环节的附加值都很高,尤其是原丝的制备、碳纤

维、复合材料加工这三个环节占据了产业链上利润的 85%。

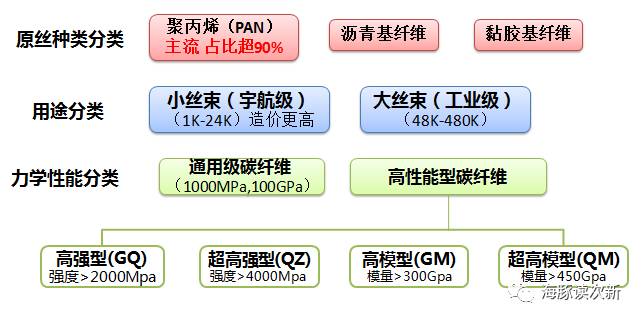

碳纤维的分类体系如下图:

从力学性能来看,碳纤维分成T级和M级两种。T级追求的是拉升强度,M级追求的是韧度(施加多少力量会使其变形)。T级现在最高等级是T1000,M级最高等级为MJ60。一般而言,M级要比T级更难生产。

碳纤维行业竞争格局—主要为美日德所垄断

世界碳纤维的生产主要集中在日本、美国、德国和台湾。

碳

纤维最大生产商日本东丽、日本东邦、日本三菱丽阳的产量合计占全球产量的一半以上

。其中日本东丽作为世界上高性能碳纤维研究与生产的“领头羊”,也是波音公司的长期供应商。

我国碳纤维工业起步于1962年,几乎与日本同步,但是仍有很大差距。到2010 年,国内碳纤维生产能力仅占世界高性能碳纤维总产量的 0.4%左右,碳纤维需求严重依赖进口,且主要围绕体育休闲等低端领域(相当于或者次于 T300 级的低端碳纤维产品);近年来随着中简科技的T700 级碳纤维和光威复材、恒神股份等 T300 级碳纤维的逐步应用,实现了技术上的突破,但T700 级碳纤维尚未规模化量产,而 T800、MJ 系列碳纤维尚在攻关,稳定性、产品离散度等指标与国外优势企业相比存在一定差距。

此外还受到国外企业压价竞争,国产 T700 系列碳纤维成本大约在 100-150

元每公斤之间,而销售价格普遍在 90-130 元每公斤,所以我们可以看到,

目前在我国国内碳纤维企业中,威海拓展、中复神鹰、江苏恒神三家公司的产能占了全国总产能的 80%以上。

碳纤维需求旺盛 应用领域广泛

碳纤维,既坚如磐石,又韧如发丝。汽车、航天航空、体育休闲、服装用品、风电等,可谓上天入地,大展身手。更重要的是碳纤维作为尖端武器装备必不可少的战略新兴材料,长期被美日为首的发达国家所垄断和禁运(T800 等高性能碳纤维产品方面受到日美企业对华严格的出口限制,并且生产技术的出口也需要出口国政府的特别批准)。

从全球来看,

碳纤维主要应用于航天航空(22%)、汽车(12%)、风电叶片(24%)、体育休闲(15%),而在我国则主要用于体育休闲用品占比近60%,

其次为工业领域(35%),航空航天占比仅为3%。

近年来我国碳纤维需求快速增长,从2010年的7562万吨增至2016年的2.13万吨,预计未来五年将保持 14%以上复合增长,到2020年需求量将超过 4.8 万吨。

1.航天军工轻量化

用碳纤维复合材料代替钢或者铝,可使飞机减重 20%-40%,且符合高比模量和高比强度的要求。目前美国美国全球鹰(Global Hawk)高空长航时无人侦察机共用复合材料达 65%,

X-45C、X-47B、“神经元”、“雷神”

上都运用了 90%的复合材料,商用飞机方面B787 和 A350,复合材料的用量也达到了 50%以上,美国波音公司推出新一代高速宽体客机——“音速巡洋舰”,约60%的结构部件都将采用强化碳纤维塑料复合材料制成。在运载火箭和战略导弹方面也得到大量运用。据预测,世界航空航天领域对碳纤维复合材料的总需求,2018年将达到2万吨。

2.汽车轻量化激发碳纤维需求

汽车重量每降低 100kg,每百公里可节约 0.6L 燃油,二氧化碳排放可减少约 10g/Km。在同样用油情况下,一辆车每小时可以多开50公里,有助于提升车的加速与制动性能。在复合材料的配合下,碳纤维汽车俨然成为家用车中的装甲车.为此,日本计划未来5年投资20亿日元,支持碳纤维原材料企业和汽车主机厂的合作,而美国能源部今明两年将为同类项目提供2175万美元的资金支持。

碳纤维+新能源

可能预示着第二次汽车革命,因为对于新能源车其每减重 30%,一次性充电行驶里程可增加 33%,好吧不得不说,偶的电动神车急需改进,塑料轻是轻,可轻轻一碰立马变形,期待碳纤维版的新能源车。

目前宝马 i3 已大批量应用碳纤维复合材料,减重约 250-350 公斤,2016 年宝马又推出了7 系轿车,虽然其碳纤维复合材料占比近3%,却贡献了40kg的减重。预计到 2025 年,碳纤维复合材料将有望成为全球汽车市场的主流配置。

3.风电叶片碳纤维化

当前主流的叶片为玻璃钢材质(GFRP),但随着低速风机和海上风机的不断发展,叶片长度的不断增加,若在40 米以上的风电叶片中梁帽、主梁等关键结构使用碳纤维复合材料不仅可使叶片自重减少 38%,成本降低 14%;还能提高叶片抗疲劳性能,提高输出功率。

光威复材VS中简科技

1.光威复材T300 级产能规模达178吨 中简科技ZT7系列超越T700 级

光威复材成立于 1992年,旗下拥有拓展纤维(碳纤维及织物)、光威精机(提供碳纤维生产设备)、光威香港(碳纤维进口)三家子公司。而控股股东光威集团则主要从事渔具系列产品的生产和销售。公司产品主要包括碳纤维及碳纤维织物、碳纤维预浸料、玻璃纤预浸料、碳纤维复合材料制品等。碳纤维及碳纤维织物为公司核心产品,

主要量产型号为GQ3522 型(T300 级)且已在航天航空领域大规模应用十年,2016 年产能178吨,产量达 148吨。

GQ4522(T700 级)、 QZ5526(T800 级)、QM4035(M40J 级)等其他型号还处于试验状态或小批量试产。其他产品主要分布于渔具、体育休闲等工业领域。

中简科技成立于2008年4月,核心成员均来自山西煤化所,生产的 ZT7 系列(高于 T700 级)已超过日本东丽 T700 级和 T300 级碳纤维性能,超过威海光威和恒神股份规模化生产的 GQ3522 型碳纤维和 HF10 系列碳纤维性能,

在我国率先实现稳定批量生产并已在航空航天八大军品型号定型应用,在高于 T700

级碳纤维批量供应方面处于绝对领先地位。

不过产能较低,目前仅有一条 150 吨/年(12K)或 50 吨/年(3K)高性能碳纤维生产线

2.光威复材规模远大于中简科技

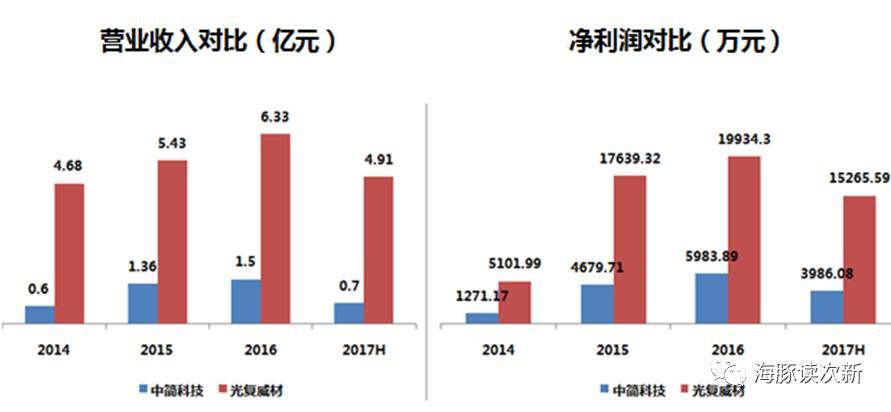

中简科技2015营业收入同比大增130.79%,净利更是同比大增269.1%;相比而言光威复材的营收增速则较为平缓,基本维持在16%左右,但是净利润方面因2015年光威复材收到一笔4,862.73的增值税返还使得净利润突然大增,当年非经常性损益在净利润占比达33.18%。

3. 光威复材军品销售占比低于中简科技

光威复材公司2014、2015、2016、2017年上半年军品收入占比分别为65.09%、72.09%、74.57%、65.57%。

其主要产品碳纤维、碳纤维织物2017年上半年营收占比分别为39.08%、25.47%。同时该块业务毛利率呈现逐年提升态势,从2014年的55.85%提升至2017年上半年的81.93%,远高于公司其他业务的毛利率。

中简科技主要产品碳纤维、碳纤维织物近三年的营收占比基本维持在85%、15%左右;

2014、2015、2016、2017年上半年军品销售占比分别高达68.37%、92.52%、93.53%、96.77%。

公司综合毛利率提升幅度较大,从2014年的49.6%提升至2017年上半年的74.27%

4.光复威材 :牵手维斯塔斯 拓展民品业务

光复威材除了碳纤维、碳纤维织物外还有碳纤维预浸料、玻璃纤维预浸料、碳纤维制品、配套设备加工服务等业务。

碳纤维预浸料为公司传统优势产品,主要应用于民用领域,下游客户主要分布在渔具、体育休闲、民用航空、游艇、电子通讯、医用器械等领域,部分用于军品。不过随着渔具行业景气度下滑,碳纤维预浸料销售收入几乎减半,其营收占比也从2014年的26.07%下降至2017年上半年的12.62%。

好在碳纤维制品近年来成为公司新的增长点,2015、2016年分别开发了登机梯和风电碳梁两大新业务,使得其营收从2014年的1909.74万激增至2017年上半年的9651.65万,其中航空登机梯作为军工类产品,

而风电碳梁业务的客户为全球风电巨头维斯塔斯风力技术公司(Vestas),主要用于风电叶片

投资风险:

-

外购碳纤维比例较高:外购纤维占比保持在75%以上

-

政府补助占比较大:2014 、2015 、2016 年,公司政府补助占净利润的比例分别为

45.51%、61.17%和 36.77%,

-

研发投入巨大:碳纤维绝对是个烧钱的生意,2014 、2015 、2016 、2017上半年公司研发费用占净利润比例分别高达122.69%、45.91%、52.10%和 37.40%。

海豚结语

次新新材料门派中未来最有潜力的掌门人选,

继做溅射靶材的江丰电子、做石墨膜的碳元科技、手握金刚钻的三超新材和新劲刚、超净高纯试剂的江化微之后

次新新材料中真正的王者。

光威复材潜心15年在打破美日德的技术垄断上不断前行,更重要的是这是国家意志,《中国制造 2025》《“十三五”国家战略性新兴产业发展规划》《新材料产

业发展指南》.....均重点提及且大力扶持,因为这不仅关乎商业,更关乎国力。所以可以看到,

几乎这2-3家重点的碳纤维公司都被央视大手笔报道,且都积极奔赴在上市途中,这些企业的上市背负着极具使命的政治任务,而光威复材就是打头阵的,后续还有中简科技.....

目前光威复材今年预期摊薄后的每股收益大约为0.82元,目前股价为46.23元,上市以来已12连板,预计合理估值在60左右,若有事件催化,估值还有望进一步提升。但是需警惕近期开板新股的一轮下杀,建议可长期跟踪。