撰文|张银银

杆友

冷夜

推荐Ashes Remain的“Change My Life”:他们的歌都很不错的,推荐这首,有喜欢的人吗?

(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

动性表述重回“合理充裕”,这可能是比定向降准更大的信号。

这是6月20日,国常会上传出的大消息。会议说,要坚持稳健中性的货币政策,保持流动性合理充裕和金融稳定运行……

注意,“流动性合理充裕”几个字。

就此,会议确定了5条进一步缓解小微企业融资难融资贵的措施。根据这些措施和具体表述,结合相关背景比对,杠杆游戏今天做个简要分析。

从中,确实可以看出,货币政策发生微调,信号意义重大。

1

定向宽松信号非常明确!结构性宽松信号值得注意

会议说:

一是增加支持小微企业和“三农”再贷款、再贴现额度,下调支小再贷款利率。完善考核机制,实现单户授信总额1000万元及以下小微企业贷款同比增速高于各项贷款增速,有贷款余额户数高于上年同期水平。

道理很简单,整体去杠杆的周期下,小微、“三农”以及部分民企拿钱困难程度比以前更甚,成本也更高。到了年中更是如此。所以,需要对他们定向宽松。

但问题是,首先金融机构的风险偏好是不变的,谁都担心给小企业,特别是财务和抵押不够的企业钱。定向宽松效果有待检验。

所以会议还说:

二是从今年9月1日至2020年底,将符合条件的小微企业和个体工商户贷款利息收入免征增值税单户授信额度上限,由100万元提高到500万元。国家融资担保基金支持小微企业融资的担保金额占比不低于80%,其中支持单户授信500万元及以下小微企业贷款及个体工商户、小微企业主经营性贷款的担保金额占比不低于50%。

简单说,一是政府部分减免、买单,二是给小微企业赋能,绑定国家主体信用。

同时会议还说:

三是禁止金融机构向小微企业贷款收取承诺费、资金管理费,减少融资附加费用。

也就是要为小微企业融资减负,本来融资就不容易,不能被欺负、盘剥。当然,实际往往没这么简单。

此外,杠杆游戏要说的是,如果真的部分资金定向给了他们,可钱是流动的,这些钱到底流到哪里依旧是个问题。这样的情况过去发生过,杠杆游戏的金融界朋友就老说,资金的嗅觉是敏感的。

很简单,资金一旦流入市场,哪里有钱赚、收益高,资金就会去那里。即便你设置了很多路障,有时候也是没用的。

比如当下,敢于在股市火中取栗、发现价值的人是少数,但肯定还是有。所以,部分资金流入是无疑。但因为数量有限,行情如此,掀不起大风浪。

而楼市,因为结构性宽松即将开始,意味着再严厉的调控都将得到适当对冲。后果就是,楼市或许暂时无忧了,一定程度上说,这可能也成为中美近期争议问题上,对实业、股市、楼市的一个国内利好。

一方面支持小微实业,一方面结构性宽松也对冲楼市压力。一些楼市想跑路的资金和人,也会感觉到,央妈的资金还是爱他们的,国家是希望他们维护市场秩序的。

2

比定向宽松更重要的信号:保持流动性合理充裕

“合理充裕”,这是一个巨大的政策变化。

进一步缓解小微企业融资难融资贵的5条措施,倒没有这样说而是在总的表述中说:坚持稳健中性的货币政策,保持流动性合理充裕和金融稳定运行……

而上一次合理充裕,还是2014年四季度-2016年三季度的事。世界就是这样,永远在变化,松-紧-适当松……不变的逻辑。

而上一轮合理充裕的后果,杠杆游戏就不重复了。

就当下而言,杠杆游戏还不能说,保持流动性合理充裕就是全面放水。至少从上述分析和相关表述看,确实还是希望结构性宽松,而不是全面宽松。

就内外形势而言,也容不得再全面宽松。对此,决策层是非常明白的。

问题的关键是合理宽裕的边界在哪里?2008年和2015-2016年这两波大放水的后果、教训是惨痛的,虽然也实现了很多目标。

前段时间央行前行长周小川也做了些反思。对于一个离休的人,已经不在位置上,没有利益牵绊的人来说,其反思是非常值得听的。

如杠杆游戏上文所言,资金的嗅觉是非常敏感的,结构性、定向宽松到底如何演进是值得关注的。房地产泡沫再度升温、资金套利和空转死灰复燃,都不是好事。

3

合理充裕如何实现?后果如何?

显然,今天的货币投放和生成方式,较过去发生了深刻变化。中期借贷便利(MLF)等手段,其实已经是非常常规的了,近期频繁使用。

问题是央行不能无缘无故就放款,不能什么抵押品都没有。于是除了说:

四是支持银行开拓小微企业市场,运用定向降准等货币政策工具,增强小微信贷供给能力,加快已签约债转股项目落地。鼓励未设立普惠金融事业部的银行增设社区、小微支行。

还说:

五是将单户授信500万元及以下的小微企业贷款纳入中期借贷便利合格抵押品范围。

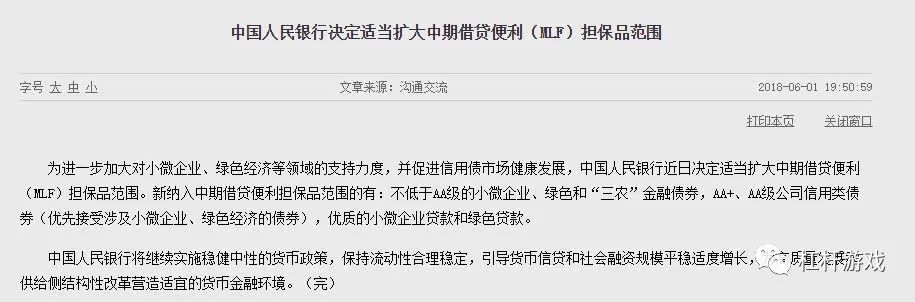

此前,6月1日晚间,央行发布公告,扩大MLF的担保品范围。新增的担保品主要包括三类:

不低于AA级的小微、绿色和“三农”金融债券;

AA+、AA级公司信用类债券,包括企业债、中期票据、短期融资券等;

优质的小微企业贷款和绿色贷款。

图1.2018年6月1日,央行扩大MLF担保品范围 图片来源|央行

这一次是继续扩大抵押品范围。而在此之前,MLF仅接受国债、央行票据、国开行及政策性金融债、地方政府债券、同业存单、AAA级公司信用类债券等作为担保品。

显然,随着违约债券的增加、资金的紧张,需要钱、需要信心。怎么弄?就是要找途径给钱啊。钱从哪来?只能是央行帮忙,但央行不能无缘无故给钱。

![]()

最可惜一片江山——传统政治文化中的朱元璋

作者:黄波