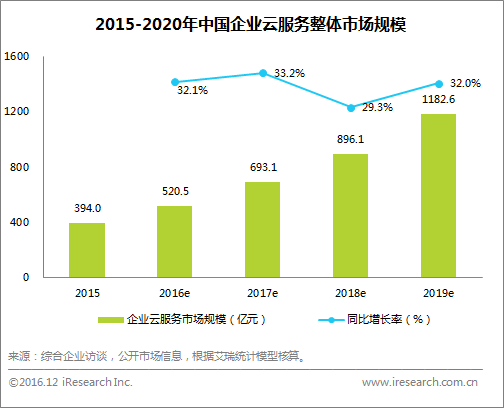

2016年云计算落地迅速,根据艾瑞测算,2016年中国企业云服务市场规模将达到520亿,同比增长31.9%。而融合也成为云计算的大势所趋。这种融合主要包括:技术上的融合,如公有云和私有云的融合、开发和运维的融合;产业上的融合如IaaS、PaaS和SaaS的融合,云计算产业、大数据产业和人工智能产业的融合;企业的融合,如位于产业链不同节点的企业互利、共赢,融合成为云服务生态圈。

根据艾瑞咨询中国云服务市场数据,2016年中国云服务市场交易规模达520亿元,相比去年,行业规模同比增长31.9%,继续保持高速增长水平。艾瑞预计,未来几年中,云服务市场仍将处于高速发展状态,保持30%以上的年复合增长率。

云服务产业链结构越到底层越标准化,价格战可能性也越高

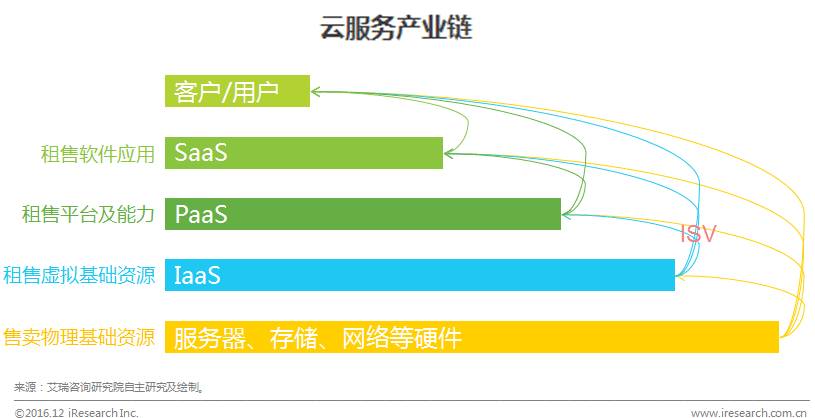

艾瑞分析认为,云服务产业链非常简单:位于底部(产业链上游)的一层可以为其上面(产业链下游)的任何一层或者终端客户提供服务。在链条中,越是底部,标准化程度越高,价格战也越有效,例如硬件;越是上层,越接近用户,标准化程度越低,越没法进行简单横向比较,例如SaaS层服务:性能稳定性、功能丰富性、交互、体验等都在其中,很难简单评价性价比高低。目前来看,即使是偏底层的IaaS层服务,性能稳定性仍有差异,因此单纯降价并非是赢得客户尤其是大客户的最有效手段。但是规模上最大、技术水平最完备的企业主动挑起价格战,容易将其他企业从行业内直接挤出。

艾瑞分析认为,SaaS最贴近用户,是一个巨大的市场。但中国的软件业本身缺乏巨头,加上版权问题、用户付费习惯问题、产品本身易用性和开放性问题等,致使SaaS巨头迟迟未能出现。从产品本身来说,国内的SaaS仍不够开放:暴露API不足够多,导致企业采购服务后难集成,更无法采用类IFTTT的方式做简单对接,在企业内部仍形成众多信息孤岛;有的SaaS产品在客户不再使用服务时,历史数据不方便导出。SaaS产品的第一要义是提高企业生产力,在此基础上,移动化、数据化、智能化、协同化、模块化、开放化为发展方向。

PaaS层产业图谱:功能本身最为重要,与IaaS越来越“难舍难分”

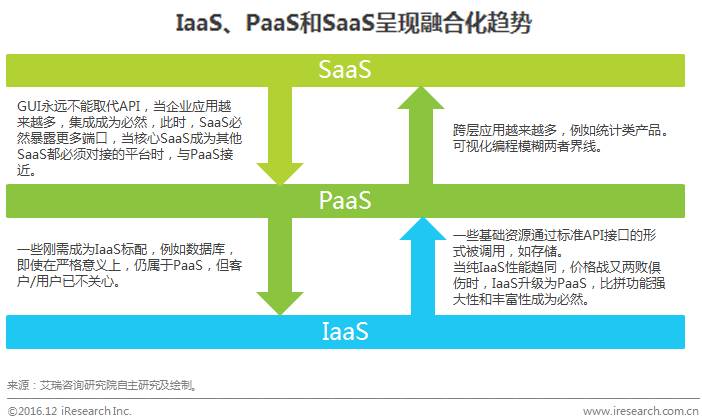

艾瑞分析认为,PaaS层的玩家缺乏SaaS的海量用户和IaaS层的规模效应,始终面对后入者的挑战,并且,一旦需求足够刚性便容易降级为IaaS标配。当云计算发展到一定程度,IaaS企业在性能上差距不大,价格战也非长久之计,最终会演变为功能之争也即PaaS之争,PaaS与IaaS也越来越难以清晰划分。PaaS在未来占比会大幅增加,但在API经济全面来临之前,纯PaaS厂商(指不打包基础资源仅提供细分领域单向能力的PaaS)成长为巨头仍有一定阻力。PaaS层面对的是开发者,功能的强大性、稳定性,API定义的简洁性、规范性,技术文档的可读性至关重要。

艾瑞分析认为,IaaS层目前有国际厂商、互联网公司、创业者、硬件厂商、IDC/CDN服务商、电信运营商等不同类型的玩家。目前,主要的市场份额来自于以阿里云为代表的互联网公司,其次为创业公司。运营商和IDC营收较多,但更多是刻意扩大了“云”的范围。受制于政策等,国外服务商难以大规模扩张。IaaS层具有极强的规模效应,短期内仍必须通过持续“烧钱”取得优势。未来大部分公有云服务商在长时间无法取得竞争优势及盈利情况下,将转型为以私有云为主的混合云,或直接关闭云业务。IaaS层未来新进创业者且突围成功的可能性较小。传统IDC将以为国际厂商提供代理运营的形式进行转型。

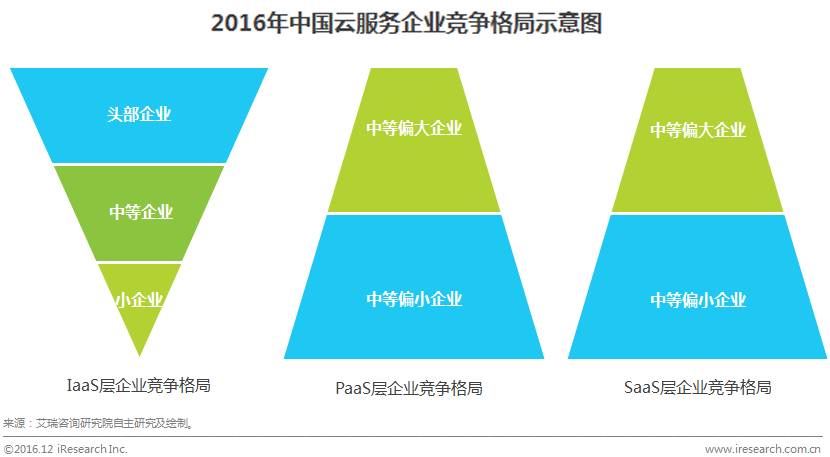

企业竞争格局:IaaS层已趋“二八”,PaaS和SaaS则长尾明显

艾瑞分析认为,从客户数量、营收规模来看IaaS层阿里云一家独大,加上其他几家主流云服务商,占据80%以上份额。PaaS层中,对象存储、大数据、人工智能、通信细分领域内,存在各自头部公司,但从PaaS覆盖的全部领域来看,更大的市场则被大量的小企业瓜分。SaaS层中,互联网公司产品如阿里钉钉拥有最多的客户数量,转型软件企业如金蝶拥有最多的云业务营收,但这些远不能覆盖SaaS层的全部业务,小企业长尾明显,且仍有大量初创企业涌现。

艾瑞分析认为,公有云不能利用闲置的硬件资源,自主配置的程度较低,部分行业存在监管上的风险,不少企业对公有云的数据安全仍有顾虑。私有云存在弹性扩展相对较差(与公有云比),抗攻击能力弱等缺点。混合云架构可以结合两者的优势。目前,Azure推出了私有云和混合云的版本Azure Stack,IBM Bluemix也有本地版本以实现公有云和私有云的混合,国内主流公有云厂商等都有较为成熟的混合云解决方案,另外也有大量的OpenStack创业者和ISV围绕公有云做混合云解决方案。

艾瑞分析认为,从技术角度看,随着API调用越来越多,跨层应用越来越多,例如统计类工具,SDK部分是在PaaS层完成,但后期所有的报表查看和分析都是在网页端(SaaS层)完成。目前,已经有CaaS(Communications as a Service,通信即服务)、BaaS(Backend as a Service,后端即服务)等不同概念,但因这些概念并不能完全概括云服务的全部,并未广泛应用。从商业角度看,每一层服务商都希望给客户/用户更好的操作体验和更全面的增值服务,这就导致他们主动向其他层渗透:不断有刚需性质的上层服务成为下层标配,如数据库;也不断有下层服务集成打包升级为上层服务,如融合了CDN、存储而又增加了美化、鉴黄等功能的视频云。

艾瑞分析认为,客户希望能在同一个平台上得到更多的服务,这些服务往往是超出计算、存储和网络本身的,如大数据、人工智能、物联网和区块链,这些技术要素和相应的产业要素相互促进,相互融合。目前来看,大数据与云计算平台融合得最为深入,人工智能(尤其是深度学习)为当前的发力点,物联网和区块链已有少量服务商开始布局,但整体上看仍为蓄势待发状态。

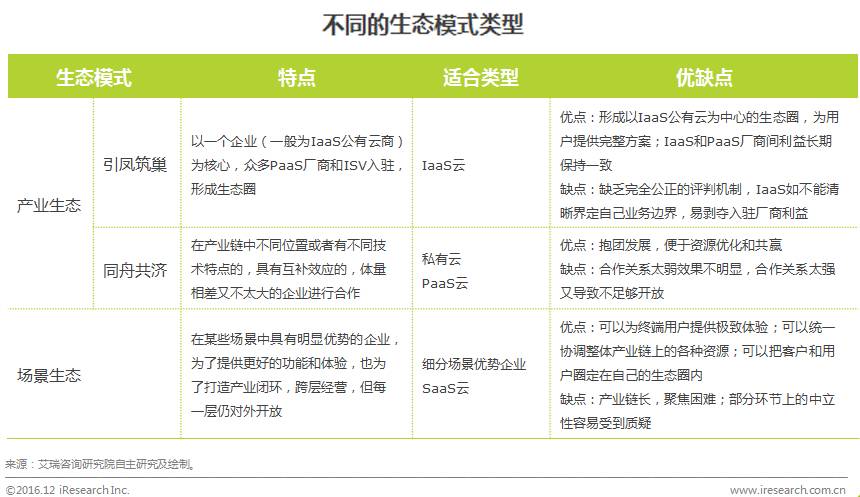

艾瑞分析认为,不同类型服务商将选择不同的生态模式,云服务商的生态模式分为产业生态和场景生态:产业生态是指不同企业间互惠互利、共赢共生,可以分为“引凤筑巢”型和“同舟共济”型;场景生态是指从终端用户的实际场景出发,将与这一场景有关的所有要素进行组织优化,产生作用。

线上直播活动

互联网的2016,咋总结?看这些数就够了!

覆盖六大热门行业,以数见论,用扎实的数据,总结有说服力的观点,还有更多行业观点趋势探讨。总之,看直播,2016的过往轻松搬到你面前。

1月9日20:00-21:00 网络购物、生活服务行业解读

1月10日20:00-21:00 金融、云服务行业解读

1月11日20:00-21:00 在线视频、直播行业解读

报名方式:

1、添加艾小妹并发送「您从事或感兴趣的领域」,微信号:ar51283899

∆扫描上方二维码,即刻添加艾小妹

2、艾小妹审核后,会将您拉进对应领域交流群内。