【报告导

读】

新管理层将领导南航优化航线网络,加强收益管控。叠加需求逐步上行,预计二三季度收益水平将改善,主业盈利能力将逐步提升。

【投资要点】

1.

二三季度业绩将迎高增长。

2019

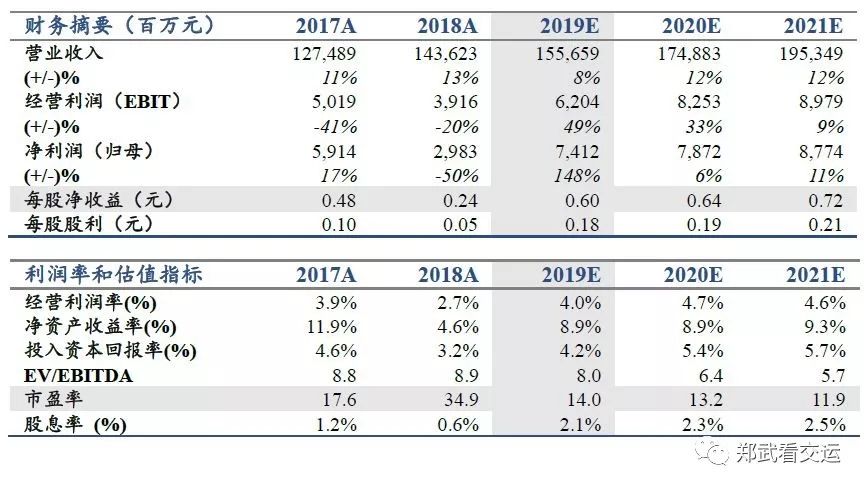

年汇率油价影响减弱,盈利能力将逐步回升。南航在新管理层领导下,将继续积极变革,航线网络结构有望优化。维持2019-21年EPS为0.60/0.64/0.72元。维持目标价11.55元,维持“增持”评级。

2. 主业利润略低于预期。

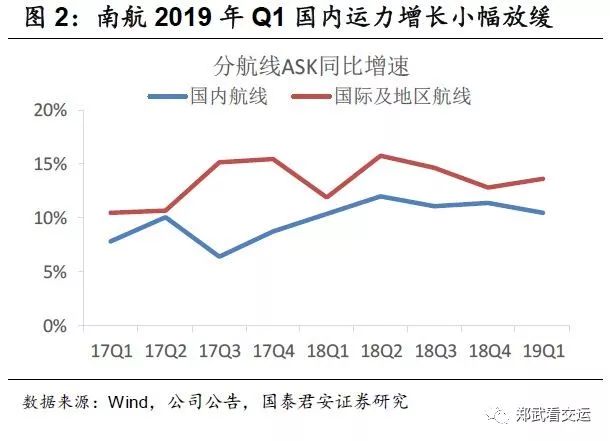

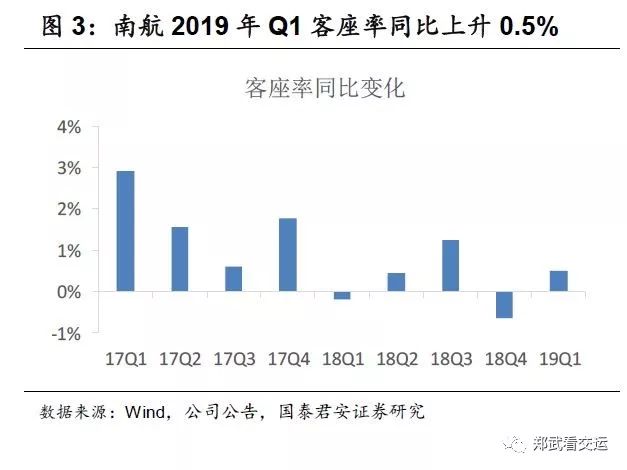

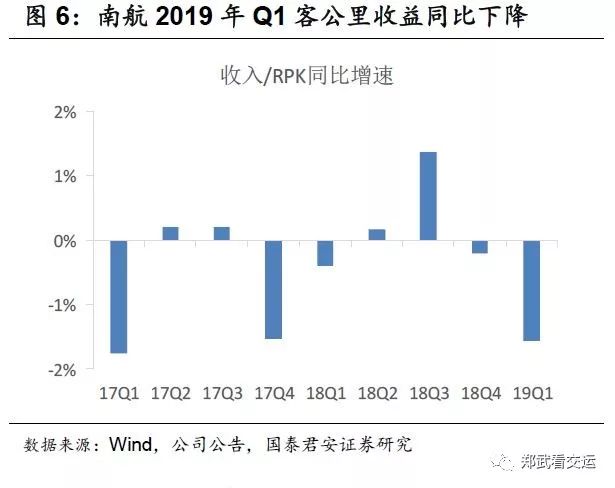

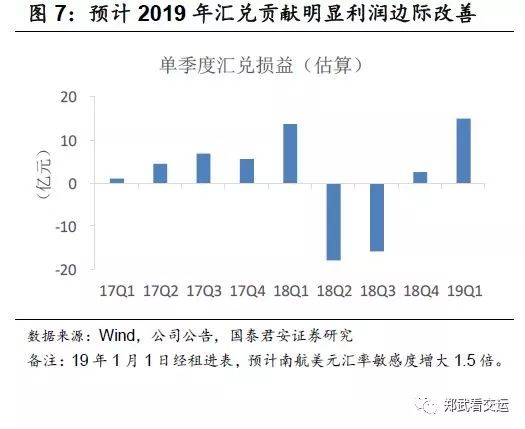

一季度归母净利润26亿元,同比增长4%。扣除汇兑收益的税前利润同比下降4%。收入端:一季度ASK同比增长11%,受需求偏弱影响,估算座公里收益同比下降1%。其中,客座率升0.5%,客公里收益降1.6%。考虑航线补贴的收益水平同比基本持平。成本端:一季度单位油耗继续缩减,但飞机日利用率下降约1%,且汇率负面影响,估算座公里非油成本可比口径同比上升约1-2%。预计增值税率下调及民航发展基金减半征收,有利于全年成本管控。

3. 预计二三季度供需改善。

国君交运看好二季度需求逐步上行,且737MAX暂停引入将减缓三四线运力增投,有利于行业收益提升。新航季南航受益于广深等部分干线时刻扩容,计划积极调减低收益国际航班,运力投放向收益聚焦。预计二三季度主业盈利能力将逐步提升。

4. 新管理层,新变革。

过去两年南航管理团队全力推进大运行改革,深度整合资源,加强总部管控。2019年初新总经理上任,在大运行建设的基础上,有望高效推动南航航线网络结构优化,提升收益管控,带领南航开启广州-北京“双枢纽”时代。

5. 风险提示。

需求波动风险,汇率油价风险,政策风险,安全事故风险。

【附录】

敬请关注国君交运航空专题系列报告

【国君交运】南方航空:锐意进取,积极变革

(2019.04.03)

【国君交运】航空四月,拾阶而上

(2019.03.20)

【国君交运】航空股的宏观博弈,或将超市场预期

(2019.02.23)

【极简2019年国君航空策略】一季度航空股超额收益概率较大

(2018.12.25)

美国民航需求四十年波动回顾

(2018.12.17)

【国君交运】超级周期票价拐点,建议逆势买入航空

(2018.11.05)

未来五年上海空域瓶颈分析

(2018.08.19)

市场普遍误读贬值对航空内在价值的影响

(2018.06.27)

中国航空票价市场化路径回溯与展望(2004-2020年)

(2017.11.20)

阈值理论:三重拐点共振,利润逐季上行

(2017.08.29)

航空超级周期——供给瓶颈深度研究,重申增持

(

20

16.06.16)

国君航空“超级周期”

(2016.05.04)