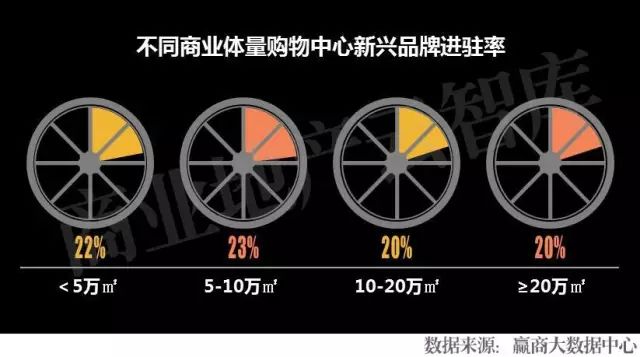

一、10万㎡以下中小型购物中心新兴品牌进驻率相对较高

解读:在510个样本购物中心里,不同商业体量购物中心的新兴品牌引进比例均在20%-23%之间,10万㎡以下中小型购物中心新兴品牌进驻率相对较高。中小型商业对成熟品牌的吸引力相对较弱,由此新兴品牌占比略高。

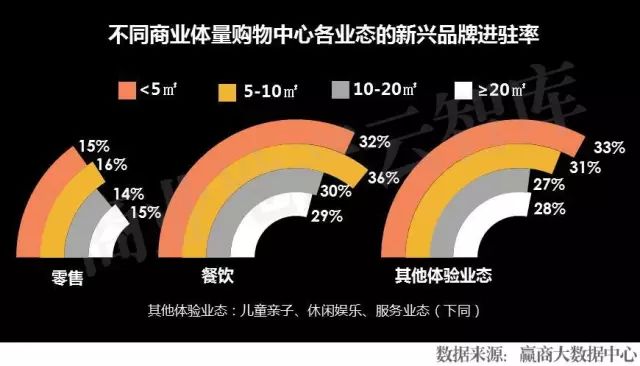

二、小体量购物中心更青睐能拉动客流的体验型新兴品牌

解读:对比不同商业体量购物中心各业态的新兴品牌进驻率,各体量购物中心对零售类新兴品牌的引进比例基本一致,均在15%左右。

10万㎡以下的购物中心对餐饮及其他体验业态的新兴品牌引进占比明显偏高,这类型的购物中心更注重体验型新兴品牌的发展潜力。

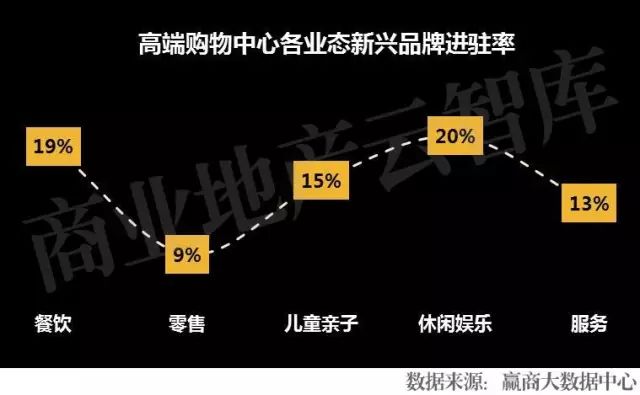

三、高端购物中心因其自身定位,对品牌的运营能力及业界知名度有较高要求

注:高端购物中心指有奢侈品正品专卖店进驻的购物中心(下同)

解读:对比高端购物中心与样本整体购物中心的新兴品牌进驻率,高端购物中心仅占11%左右,新兴品牌的引进相对较少。

解读:在高端购物中心各类业态的新兴品牌引进上,引入比例均在20%以下,尤其是零售业态,仅占9%。从样本中观察,复合型、美发美甲类的休闲娱乐新兴品牌,以及外国餐厅、创意主题餐厅等餐饮新兴品牌,会更受高端购物中心的偏爱。

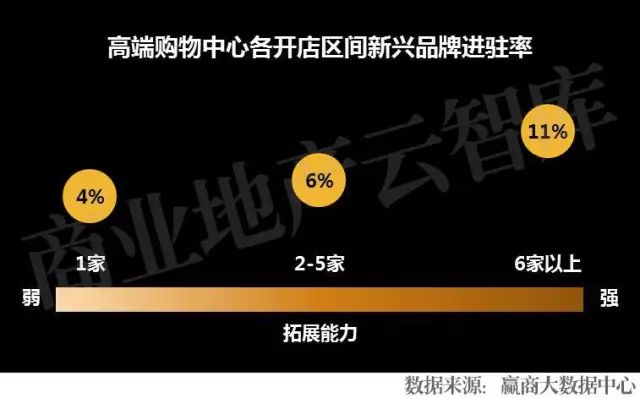

四、高端购物中心更偏爱引入连锁能力强,已形成一定行业影响力的新兴品牌

注:该开店区间为新兴品牌在样本内的开店量,仅用作说明新兴品牌拓展能力(下同)

解读:从样本内的购物中心来观察,高端购物中心引进新兴品牌的比例与新兴品牌自身开店量的关系上,新兴品牌开店量越高,高端购物中心对其引进的偏好就越高,可见高端购物中心还是相当保守谨慎,会更关注拓展连锁能力强,成长较快的新兴品牌。

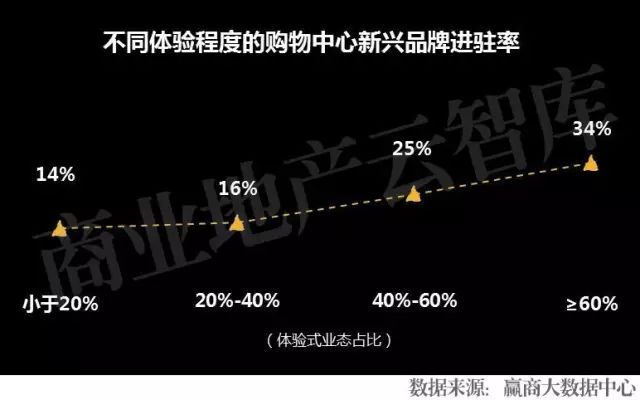

五、体验程度越高的购物中心,新兴品牌引进越多

注:此处不同体验程度仅指购物中心体验式业态(指餐饮、儿童亲子、休闲娱乐、服务业态)占比的不同

解读:购物中心里体验业态占比越高,新兴品牌引进的比例就越大,一方面归因于体验式业态新兴品牌自身占比较高,另一方面购物中心也需要更多差异化的新品牌来强化新鲜体验感。

要解决购物中心同质化问题,需提升品牌丰富度,新开业购物中心的新兴品牌占比高达34%。

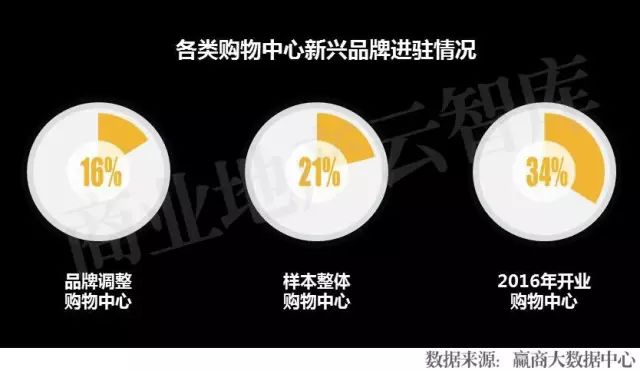

注:品牌调整购物中心指2015年(含)以前开业并于2016年期间进行品牌调整数量占5%以上的购物中心(下同)

解读:在品牌调整上,大部分购物中心依然相对理性,不会盲目提高新兴品牌比例,其新兴品牌占比在整体市场中仍然较低。而随着业内对新兴品牌的关注度和接受度均与日俱增,2016新开业购物中心的新兴品牌占比高达34%,明显高过整体水平。

要解决存量购物中心的同质化问题,需要不断降低品牌重复率,提升品牌丰富度,强化新鲜效应等等,都将会促使未来整体新兴品牌市场份额不断增加。

接下来分别看进行过品牌调整的购物中心和2016年新开业购物中心在新兴品牌的引进上有什么不同?

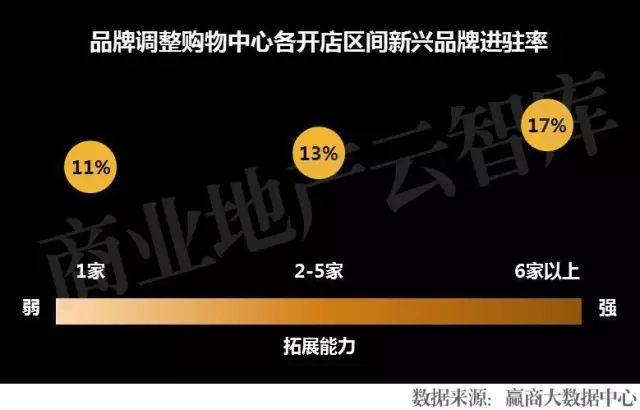

一、进行了品牌调整的样本购物中心,更愿意引进品牌运营能力已得到市场初步验证的新兴品牌

解读:在样本内的购物中心里观察,进行品牌调整的购物中心对新兴品牌的引进比例与新兴品牌自身开店量有关,这类购物中心更愿意选择有一定开店数量,相对发展成熟的新兴品牌,来保证品牌带来的稳定收益。

二、2016年新开业购物中心里,新兴品牌的引进上又有哪些特性?

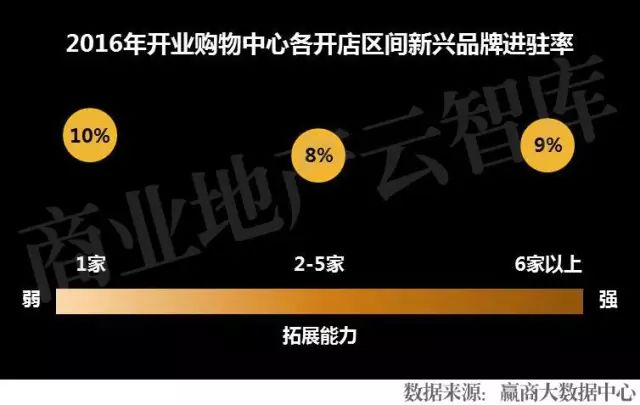

1、新开业购物中心对新兴品牌相对宽容

解读:从新开业购物中心对新兴品牌的引进比例与新兴品牌自身开店量的关系看,新开业购物中心对新兴品牌的选择相对宽容,基于填场刚需及对差异化运营探索的需要,使购物中心更有意愿去尝试引进刚入市的新鲜品牌。

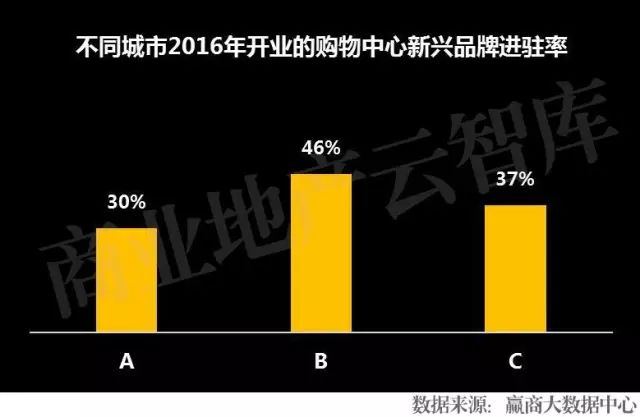

2、2016年新开业购物中心里,B类城市购物中心的新兴品牌占比最高,达46%

解读:与整体样本购物中心在各城市的进驻占比不同,2016年新开业购物中心里,新兴品牌更多地集中在B类城市,而非C类城市。

由此看来,随着国内商业地产的快速发展,B线城市商业项目对优质新兴品牌发展持更积极的态度,为新兴品牌提供了更多的进驻空间,同时新兴品牌正在强势崛起,新开业的购物中心更愿意选择新兴品牌来加速迭代。

3、2016年新开业购物中心里,休闲娱乐和餐饮业态新兴品牌占比均超50%

解读:对比510个样本购物中心,2016年开业的购物中心在休闲娱乐、餐饮、服务类新兴品牌的引入上更加“疯狂”,这也与这几类业态的品牌创新和更迭速度加快有直接联系,越来越多优质的品牌进入市场,并迅速以其独特新颖的产品和营销模式引起购物中心的迅速关注。

以下根据510个样本购物中心里的新兴品牌进驻情况,看各细分业态的新兴品牌进驻率是怎样的?招商人士请重点关注。

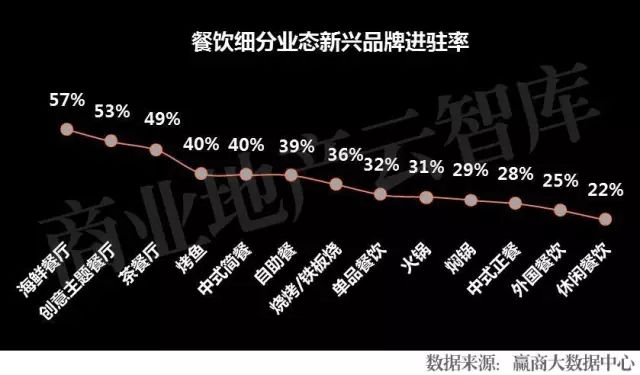

1、餐饮 :海鲜餐厅、创意主题餐厅类新兴品牌占比高

解读:餐饮各细分业态的新兴品牌进驻占比较高的,主要集中在当下流行的特色主题领域,例如海鲜、创意主题餐厅等。这类业态市场出现期不长,新创餐饮品牌也倾向从强主题这个角度来弯道超车,更容易引起市场的关注。

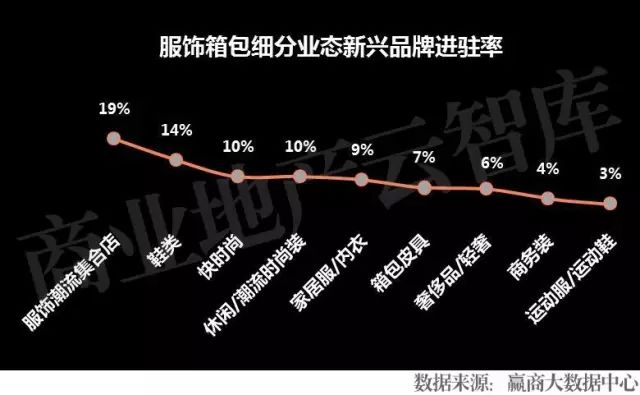

2、服饰 :市场对品牌集合店的新兴品牌可接受度较高

解读:从服饰各细分业态的新兴品牌进驻率来看,只有近年来较热门的品牌集合店新兴品牌占比是超过平均水平的,服饰市场格局相对比较固化,购物中心引进新兴品牌也格外谨慎,预计短期内这种局面不会有太大的变化。

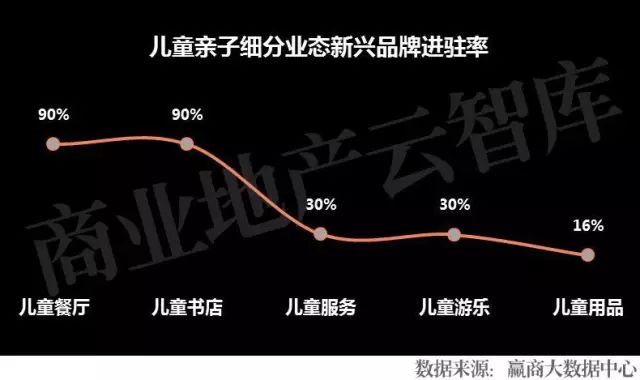

3、儿童亲子 :儿童餐厅、书店等儿童体验类新兴品牌成招商热门

注:儿童服务含儿童DIY、儿童理发、儿童早教/培训、儿童游泳馆等;儿童游乐含儿童游乐园、儿童职业体验馆等;儿童用品含儿童玩具、童装童鞋、母婴童用品等

解读:在儿童亲子业态中,体验型新兴品牌占比明显高于整体水平,特别是儿童餐厅、书店等市场上新出现的儿童生活品质体验业态,基本上以新兴品牌为主,购物中心一直对亲子类的新兴品牌整体信任度较高。

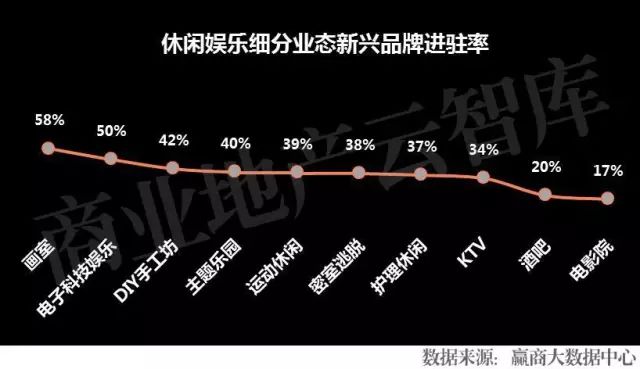

4、休闲娱乐 :电子科技娱乐、主题乐园等新鲜业态,及画室、手工坊等进入门槛低的业态,其新兴品牌有更大的进场机会

注:电子科技娱乐含VR体验馆、电竞馆、网咖、电玩等;运动休闲含运动馆、健身会所等

解读:休闲娱乐大部分细分业态新兴品牌占比都在30%以上,占比高的细分业态主要集中在科技体验馆、主题乐园等新鲜业态,以及画室、手工坊等进入门槛低的业态,这类业态创新热度高,创新形式多样,更容易为购物中心带来更多新体验。

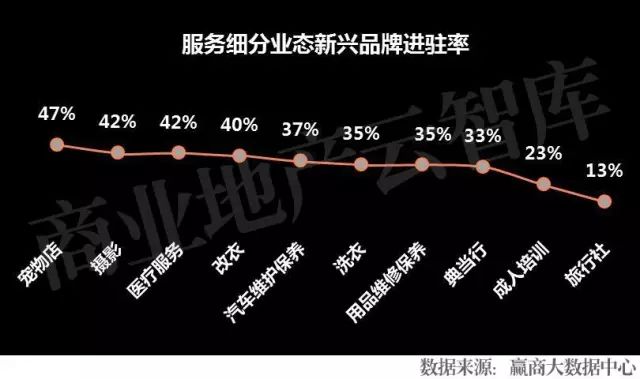

5、服务 :购物中心对宠物店、摄影、医疗等社区强关联型的服务新兴品牌给予更多进驻机会

解读:服务细分业态新兴品牌占比整体比较均衡,意味着各个业态新兴品牌都蕴含着大量成长机会,尤其是社区强关联型的服务品牌。未来生活服务与购物中心融合是大势所趋,购物中心将引进更多服务类的新兴品牌。

购物中心同质化问题将促使未来整体新兴品牌市场份额不断增加。

新开业的购物中心可放宽尝试引进刚入市的新兴品牌,能更快速验证市场的刚需;品牌调整中的购物中心,还需更加理性,适当引进相对成熟的新兴品牌能保证稳定收益。

细分市场小众型、主题特色精致型、生活方式体验型、多元集合型的新兴品牌都将是购物中心的招商大热。

本文为转载文章,只在于分享,不做任何商业用途。

来源:商业地产云智库授权发布