国内大功率半导体器件主要提供商,致力成为中国最具竞争力的功率半导体提供者。

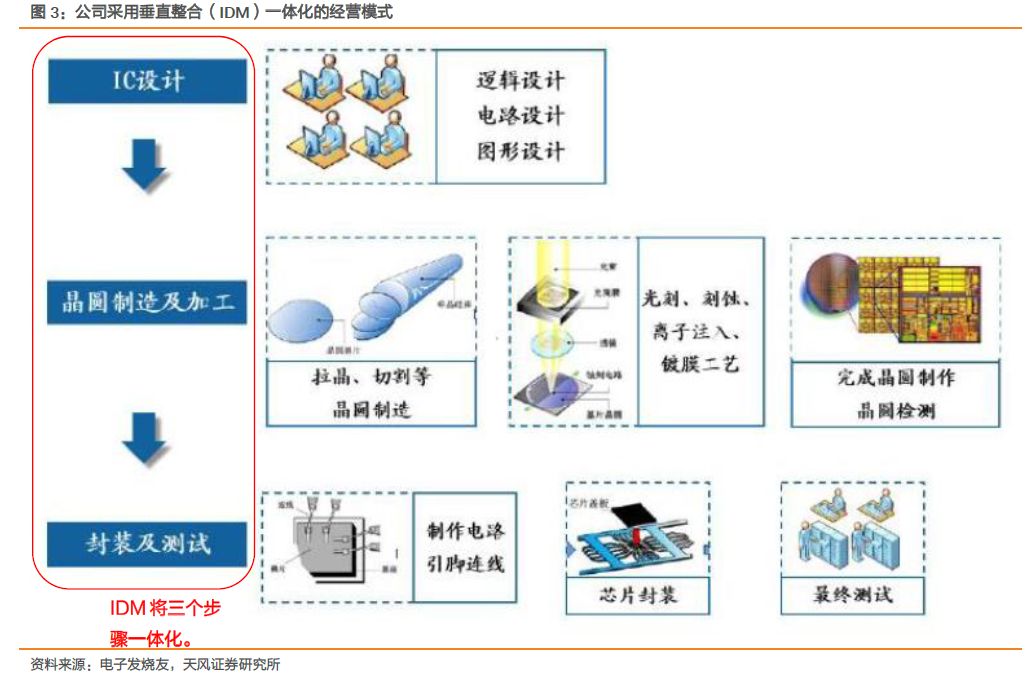

公司深耕产业50余年,采用国内功率半导体领域少有的垂直整合(IDM)一体化的经营模式,专注于功率半导体芯片及器件的研发、制造、销售及服务。

主要产品为功率晶闸管、整流管、IGBT、电力半导体模块等功率半导体器件,拥有“TECHSEM”和“岘峰”两个自主品牌,应用广泛。

目前,公司已形成年产280万只大功率晶闸管及模块的生产能力,是我国销量领先的大功率半导体器件供应商。公司的一大愿景是成为中国最具竞争力的功率半导体提供者。

公司累计拥有海内外客户3000余家,包括了众多电力电子应用领域的龙头和骨干企业在国内外具有48家一级特约经销商网络和电子商务平台,形成良好的品牌效应。

目前公司主导产品市场占有率在国内连续保持前列,在变流器领域的市场占有率领先优势明显。

技术领先,提前卡位布局第三代宽禁带半导体。

公司拥有54项专利技术(7项发明专利)和30余项非专利技术,近几年主持和参与起草国家或行业标准17项,建有3个省级科研平台和1个国家级科研平台。具有完全自主知识产权的超大半导体脉冲功率开关技术达到国际领先水平,在国内多个重大前沿科技项目和军民融合领域得到应用。另外还聘请了具有资深经验的外籍团队参与的大功率IGBT已经量产,并积极与国内外知名高等院校合作,持续跟踪SiC、GaN等第三代宽禁带半导体技术研发和应用。

功率半导体市场——“新能源汽车+国产替代”双重驱动。

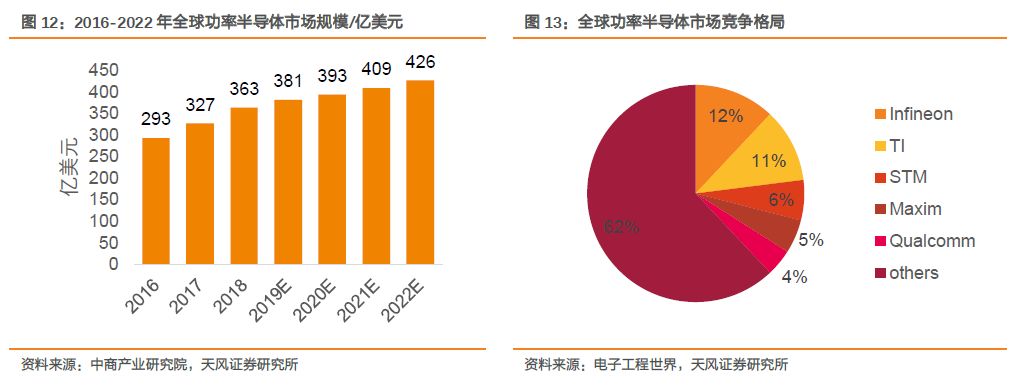

受惠于新能源汽车需求的显著增长,我们认为IGBT的增量空间广阔,SiC市场可能会出现供不应求的情况,高成本是限制各国际厂商扩大SiC产能的重要因素。据中商产业研究院,预计在2022年全球功率半导体市场规模将达426亿美元。欧美日厂商凭借其技术和品牌优势,占据了全球功率半导体器件市场的70%。

大陆、中国台湾地区主要集中在二极管、低压MOSFET等

低端

功率器件市场

,IGBT、中高压MOSFET等

高端

器件市场主要由欧美日厂商占据

。但国际功率半导体厂商尚未形成专利和标准的垄断。相比国外厂商,国内厂商在服务客户需求和降低成本等方面具有竞争优势。我们认为,功率半导体的国产替代空间十分广阔。

同时我们可以看见全球

中档

产品产能空缺,中国企业面临很大的填补空位的机会

。

盈利预测与估值。

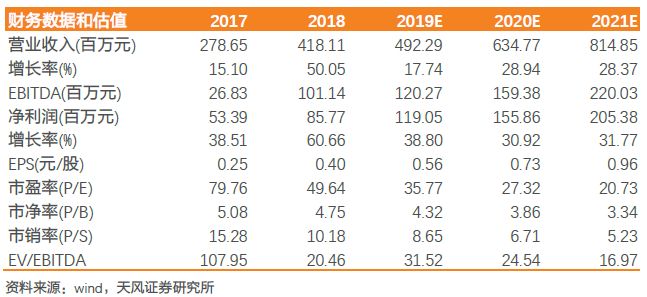

基于公司在国内大功率半导体器件的龙头地位,近期布局的战略合作,及新能源汽车、5G、国产化替代等因素的多重推动,我们看好公司未来的发展。我们估算到,公司2019-2021年的营收增长率为17.74%、28.94%、28.37%, EPS分别为0.56、0.73、0.96元/股,每股净资产为4.63 、5.17、5.98元/股。采用PB-ROE估值法,选取华微电子的PB/ROE为基准,我们估计公司合理PB为5X,给予公司2019年23.15元/股的目标价,同时给予公司“买入”评级。

风险提示:新能源汽车的普及不及预期,公司IGBT项目量产不及预期。

1. 国内大功率半导体器件主要提供者

1.1. 致力于成为中国最具竞争力的功率半导体提供者的IDM产商

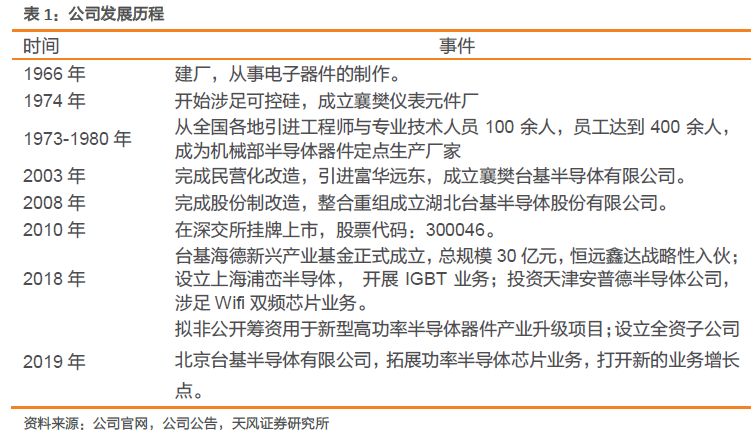

销量领先的大功率半导体器件老牌厂商,致力于成为中国最具竞争力的功率半导体提供者。

公司深耕产业50余年,采用国内功率半导体领域少有的垂直整合(IDM)一体化的经营模式,专注于功率半导体芯片及器件的研发、制造、销售及服务。

主要产品为功率晶闸管、整流管、IGBT、电力半导体模块等功率半导体器件,拥有“TECHSEM”和“岘峰”两个自主品牌,广泛应用于工业电气控制和电源设备。

目前,公司已形成年产280万只大功率晶闸管及模块的生产能力,是我国销量领先的大功率半导体器件供应商。公司的一大愿景是成为中国最具竞争力的功率半导体提供者。

功率半导体器件是电力电子技术的核心,而电力电子则相当于人体的心血管系统。

现代电子技术包含两大部分:信息电子技术和电力电子技术。集成电路是信息电子技术的核心,功率半导体器件是电力电子技术的核心。前者是实施信息的存储、传输、处理和控制指令;后者

不但实施电能的存储、传输、处理和控制,保障电能安全、可靠、高效和经济的运行,而且将能源与信息高度地集成在一起。

如果用人体来比喻的话,信息电子相当于人的大脑和神经中枢;而电力电子则相当于人体的心血管系统,为人体的活动传输能量,两者缺一不可。

公司采用垂直整合(IDM)一体化的经营模式。在功率半导体领域,IDM是国际产业巨头主要的经营模式。

采用IDM模式在节约资源、提高封装水准从而提高产品竞争力、保护知识产权等诸多方面有优势,是国际产业巨头主要的经营模式,如美国的英特尔、德州仪器、美光科技,日本的东芝、索尼,韩国的三星、SK海力士,欧洲的恩智浦、英飞凌等。由于半导体行业是典型的技术密集型及资金密集型产业,一般的中小型企业只能够选择从专注产业链特定环节的某一细分领域击破,从而取得一定的市场份额。

可见公司具有成为功率半导体领域乃至整个半导体行业巨头的结构基础和基因。

1.2. 拥有国际领先的技术水平,优化产品结构

深耕产业50余年,客户遍及海内外,主要产品在国内市占率连续保持前列。

经过50多年的打造和沉淀,公司累计拥有海内外客户3000余家,包括了众多电力电子应用领域的龙头和骨干企业在国内外具有48家一级特约经销商网络和电子商务平台,将销售和服务触角延伸至全球各地,在同业中具有明显的比较优势,在多个领域具有很高的美誉度和知名度,形成良好的品牌效应。目前公司主导产品市场占有率在国内连续保持前列,

在变流器领域的市场占有率领先优势明显。

技术水平国际领先、硕果累累;大功率IGBT已量产,有望缓解我国IGBT严重依赖进口的局面;提前卡位布局第三代宽禁带半导体。

公司拥有54项专利技术(其中7项发明专利)和30余项非专利技术,近几年主持和参与起草国家或行业标准17项,公司建有3个省级科研平台和1个国家级科研平台。

具有完全自主知识产权的超大半导体脉冲功率开关技术达到国际领先水平,在国内多个重大前沿科技项目和军民融合领域得到应用,呈现快速增长态势

。另外还聘请了具有资深经验的外籍团队参与的大功率IGBT已经量产,并积极与国内外知名高等院校合作,持续跟踪SiC、GaN等第三代宽禁带半导体技术研发和应用。

1.3. 员工持股计划激励效果显著,营收及利润双双大幅增加

员工持股计划激励效果显著,营收规模增长态势明显,毛利率增幅亮眼。

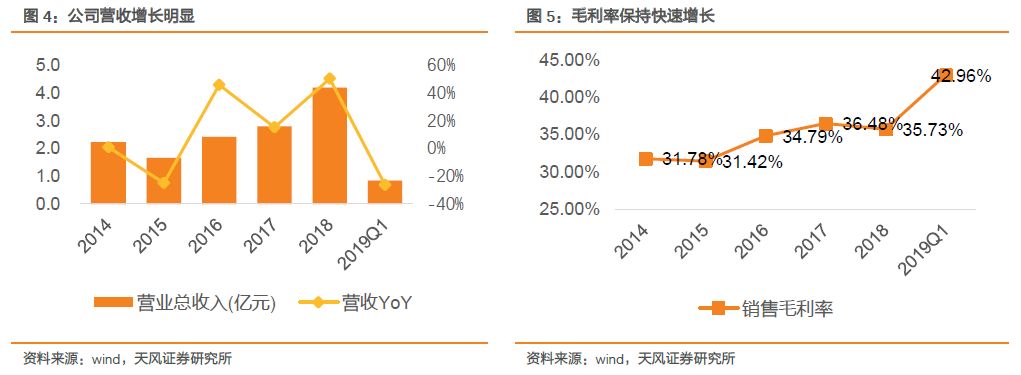

营业总收入从2014年的2.22亿元扩张到2018年的4.18亿元,基本翻了一倍,2019Q1受文化类业务的拖累,总营收同比下滑明显,但半导体业务收入是同比增长的。

公司于2017年11月实施完成第一期员工持股计划,激发了公司管理层和核心骨干的发展动力,在2018年实现了50.05%的增速。

其中2015年由于经济增速下行,市场需求不足,功率半导体器件产销量同比总体减少,主营业务收入降幅较大,据IHS报告,当年全球功率半导体市场规模较上一年小幅衰退2.6%。

毛利率方面,公司在2016及2017年上升明显,主要是由于主要产品晶闸管发力,其2015-2017年的毛利率分别为31.42%、34.79%、36.48%,2018年主要由于文化类产品(彼岸春天)毛利率下滑导致整体毛利率下降;

随着公司对功率半导体产品结构进行了优化调整,高端产品、高毛利产品比重有所上升,2019Q1毛利率达到公司历年一季度的最巅峰,我们预计2019整年的毛利率亦能达到近五年的最高点。

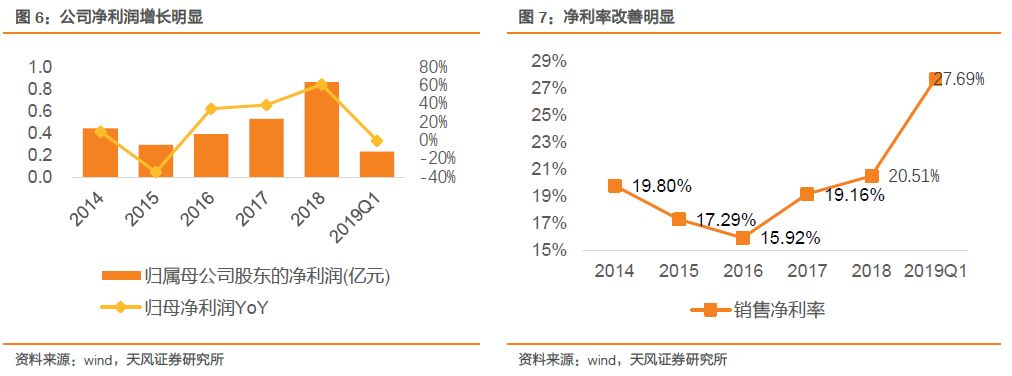

净利润快速增长,盈利能力指标取得惊人表现。

公司2015年遭受大环境不利影响后的两年(16、17年),归母净利润稳步上升,2015-2017年归母净利润分别为0.29、0.39、0.53亿元;

2018年实现0.86亿元的归母净利润,同比增速达到60.63%,2019Q1总营收受文化类业务的影响有所下滑,但实际上半导体业务依然同比有所上升。

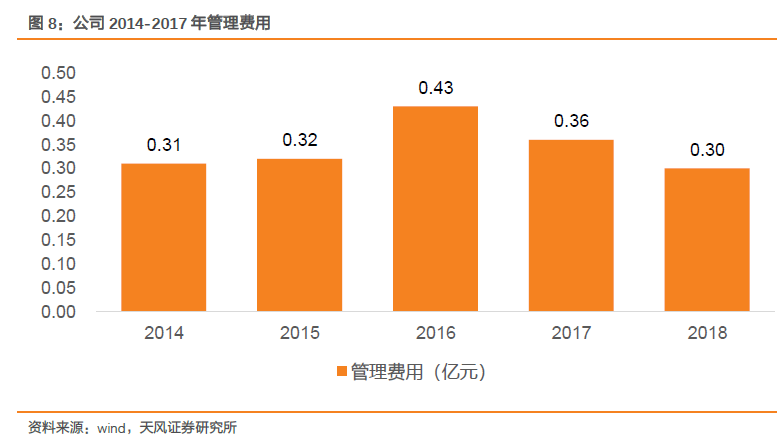

盈利能力指标方面,销售净利率2016年再度下滑的原因主要是该年管理费用高企,达到4,266.84万元,同比增长34.08%,主要由于公司收购重组发生相关中介及其他费用大幅增加,和公司收购彼岸春天,其下半年管理费用并入公司合并报表,2017及2018年逐渐恢复,2019Q1直接增长至到27.69%,增速超预期。

2. 功率半导体市场——“新能源汽车+国产替代”双重驱动

功率半导体器件是实现电能转换的核心器件。

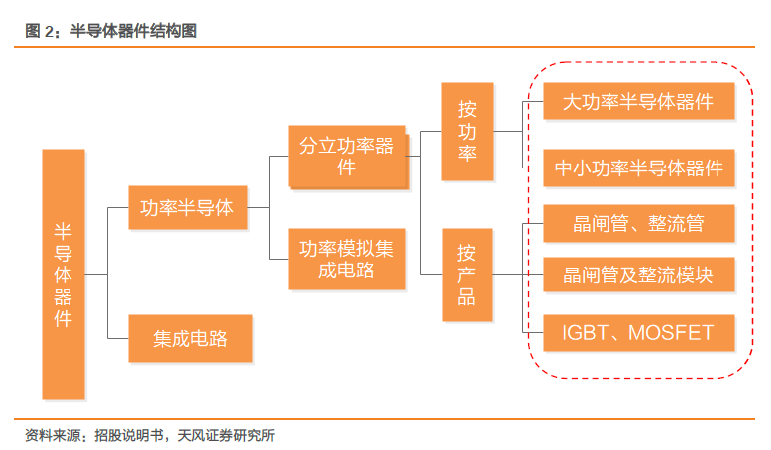

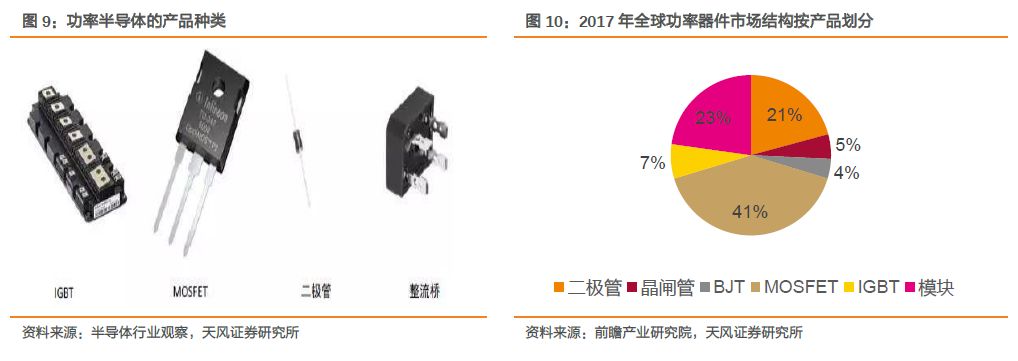

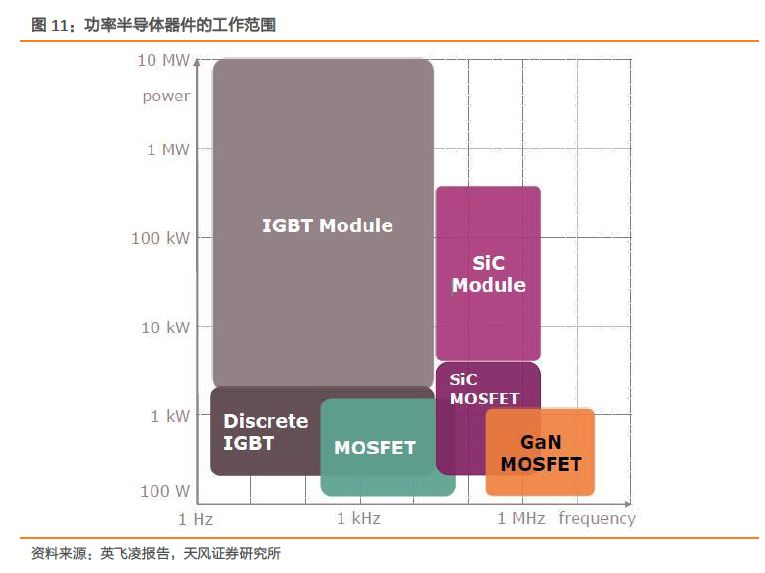

主要用途包括逆变、变频等。功率半导体可以根据载流子类型分为双极型功率半导体和单极型功率半导体。双极型功率半导体包括功率二极管、双极结型晶体管(BJT)、电力晶体管(GTR)、晶闸管、绝缘栅双极型晶体管(IGBT)等。单极型功率半导体包括功率MOSFET、肖特基势垒功率二极管等。它们的工作电压和工作频率也有所不同。功率半导体器件广泛应用于消费电子、新能源交通、轨道交通、发电与配电等电力电子领域。

受惠于5G及电动车需求的显著增长,我们对功率半导体的市场发展持乐观看法。

2.1. 功率半导体的国产代替空间十分广阔

国际厂商制造水平较高,已经形成了较高的专业壁垒。

据中商产业研究院,预计在2022年全球功率半导体市场规模将达426亿美元。在2015年全球功率半导体市场中,英飞凌以12%的市场占有率排名第一。欧美日厂商凭借其技术和品牌优势,占据了全球功率半导体器件市场的70%。大陆、中国台湾地区主要集中在二极管、低压MOSFET等低端功率器件市场,IGBT、中高压MOSFET等高端器件市场主要由欧美日厂商占据。

我们看好功率半导体的国产代替空间。

我国开展功率半导体的研究工作比较晚,且受到资金、技术及人才的限制,功率半导体产业整体呈现出数量偏少、企业规模偏小、技术水平偏低及产业布局分散的特点。原始创新问题成为阻碍国内功率半导体产业发展的重要因素。国际功率半导体厂商尚未形成专利和标准的垄断。

相比国外厂商,国内厂商在服务客户需求和降低成本等方面具有竞争优势。我们认为,功率半导体的国产代替空间十分广阔。

2.2. 汽车电子点燃功率半导体市场

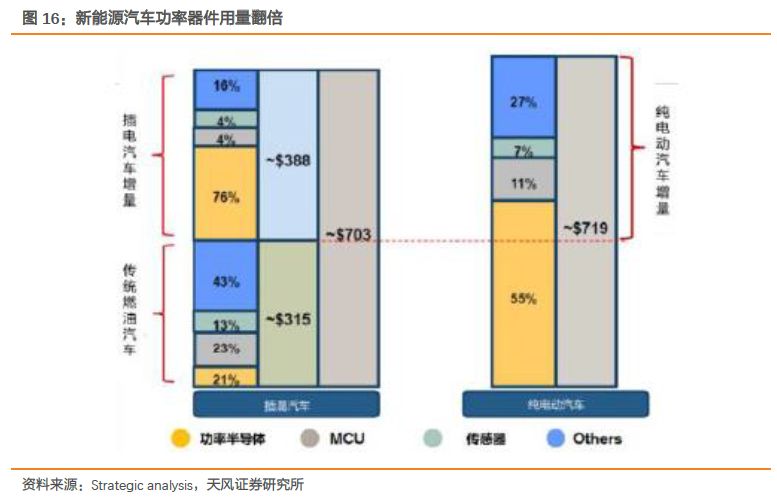

新能源汽车为功率半导体带来了极大的增长潜力。

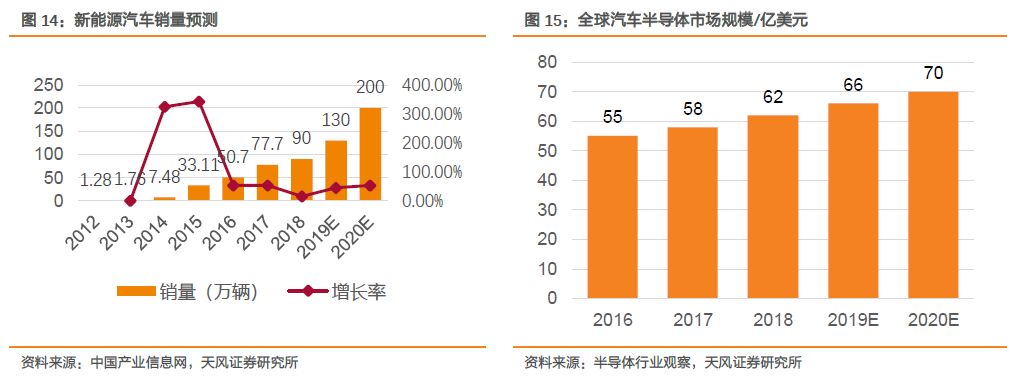

新能源汽车是指采用非常规车用燃料作为动力来源的汽车,如纯电动车、插电式混合动力汽车。据中国产业信息网,预计在2020年我国新能源汽车销量将达200万辆,同比增长53.8%。新能源汽车新增大量功率半导体器件的应用。2020年全球汽车功率半导体市场规模将达70亿美元。特斯拉model S车型使用的三相异步电机驱动,其中每一相的驱动控制都需要使用28颗IGBT芯片,三相共需要使用84颗IGBT芯片。

我国财政部、税务总局联合发布了公告:自2018年1月1日起至2020年12月31日,对购置的新能源汽车免征车辆购置税,鼓励用户购买新能源汽车。

我们认为政策红利将全面带动市场对功率半导体的需求。

2.3. IGBT市场广阔,全球产业分工与迁移将给中国企业带来广阔空间

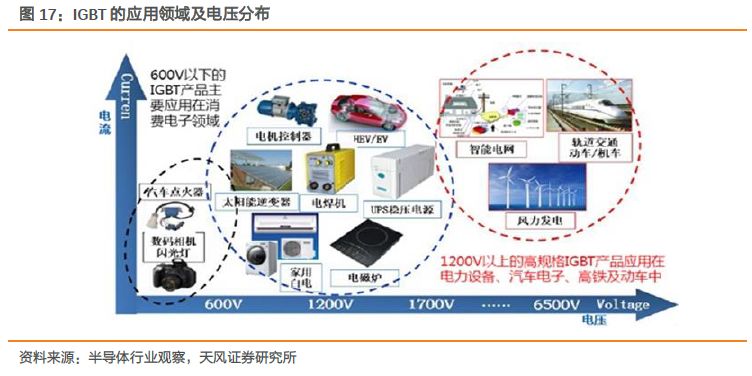

按电压分布来看,消费电子领域运用的IGBT产品主要在600V以下,如数码相机闪光灯等。1200V以上的IGBT多用于电力设备、汽车电子、高铁及动车中。动车组常用的IGBT模块为3300V和6500V。智能电网使用的IGBT通常为3300V。

2.3.1. 新能源汽车是主要增长引擎

电机控制系统和充电桩是车用IGBT的主要增长点。

电力驱动系统将电能转换为机械能,驱动电动汽车行驶,是控制电动汽车最关键的部分。IGBT在电力驱动系统中属于逆变器模块,将动力电池的直流电逆变成交流电提供给驱动电动机。IGBT约占新能源汽车电机驱动系统及车载充电系统成本的40%以上,折合到整车上约占总成本的7~10%,其性能直接决定了整车的能源利用率。汽车半导体行业的认证周期长,标准非常严苛。一方面,汽车的大众消费属性使得它对IGBT的寿命要求比较高。另一方面,汽车面临着更为复杂的工况,需要频繁启停、爬坡涉水、经历不同路况和环境温度等,对IGBT是极为严苛的考验。

2.3.2. 轨道交通

在高铁短时间内将时速从零提升到300公里的过程中,需要通过IGBT来确保牵引变流器及其他电动设备所需要的电流、电压精准可靠。IGBT在轨道交通领域已经实现了全面的国产化。

2.3.3. 智能电网

IGBT广泛应用于智能电网的发电端、输电端、变电端及用电端。

从发电端来看,风力发电、光伏发电中的整流器和逆变器都需要使用IGBT模块。从输电端来看,特高压直流输电中FACTS柔性输电技术需要大量使用IGBT功率器件。从变电端来看,IGBT是电力电子变压的关键器件。从用电端来看,家用LED照明等都对IGBT有大量的需求。

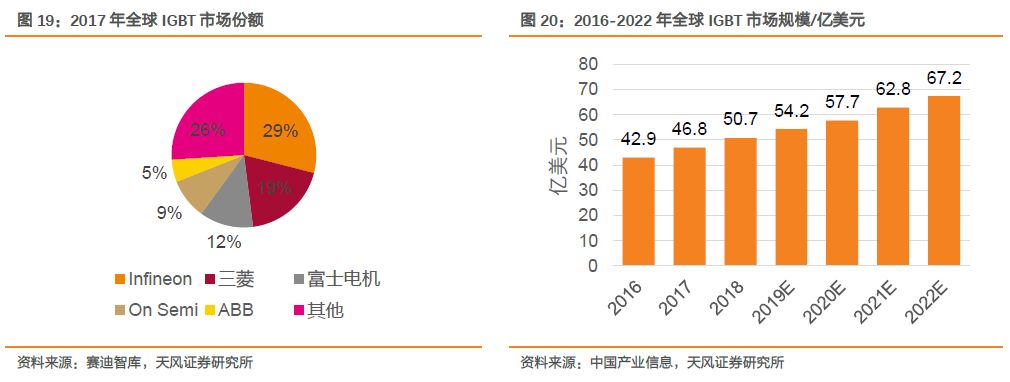

全球IGBT市场主要竞争者包括德国英飞凌、日本三菱、富士电机、美国安森美、瑞士ABB等,前五大企业的市场份额超过70%。

据中国产业信息的数据,2021年全球IGBT市场规模将超过60亿美元,增量空间广阔。

国外厂商已研发出完善的IGBT产品系列。

其中,仙童等企业在消费级IGBT领域处于优势地位。

ABB、英飞凌和三菱电机在1700V以上的工业级IGBT领域占据优势。

在3300V以上电压等级的领域,英飞凌、ABB和三菱电机三家公司居垄断地位,代表着国际IGBT技术的最高水平。

国产追赶仍需时间。

中国功率半导体市场占世界功率半导体市场份额的50%以上,但在中高端MOSFET及IGBT器件中,90%依赖于进口。

全球中档产品产能空缺,中国企业面临很大的填补空位的机会。

全球产业分工与迁移空间大,目前传统国际产业巨头相应进军高档产品,中档产品产能空缺,随着中国企业在IGBT设计、制造、封测等方面实力增强,全球产业分工与迁移将给中国企业带来广阔空间。

2.4. 第三代化合物半导体——前景广阔,国家重点关注领域

2.4.1. SiC——高压器件领域的破局者

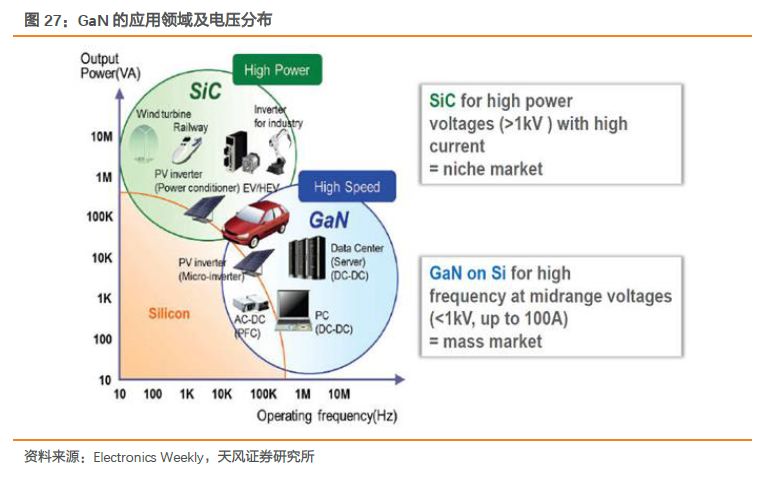

SiC是第三代半导体材料的代表。以硅而言,目前Si MOSFET 应用多在1000V以下,约在600~900V之间,若超过1000V,其芯片尺寸会很大,切换损耗、寄生电容也会上升。

SiC器件相对于Si器件的优势之处在于,降低能量损耗、更易实现小型化和更耐高温。

SiC功率器件的损耗是Si器件的50%左右。SiC主要用于实现电动车逆变器等驱动系统的小量轻化。

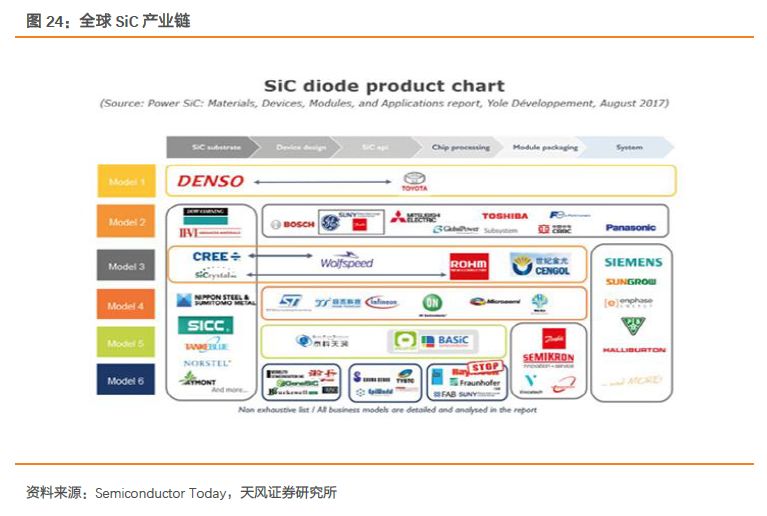

英飞凌和科锐占据了全球SiC市场的70%。

罗姆公司在本田的Clarity上搭载了SiC功率器件,Clarity是世界首次用Full SiC驱动的燃料电动车,由于具有高温下动作和低损耗等特点,可以缩小用于冷却的散热片,扩大内部空间。丰田的燃料车MIRAI可以坐4个人,本田的Clarity实现了5人座。

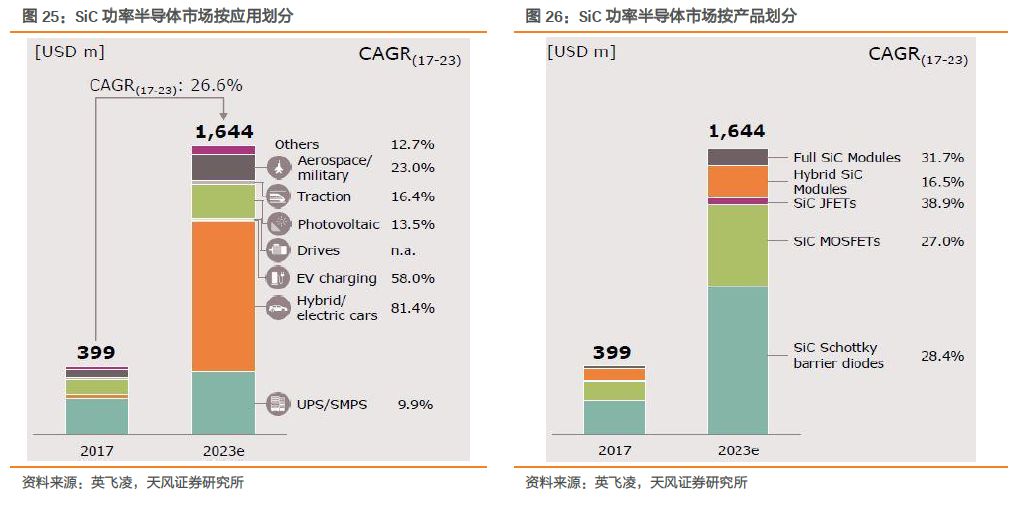

2017年全球SiC功率半导体市场总额达3.99亿美元。预计到2023年市场总额将达16.44亿美元,年复合增长率26.6%。

从应用来看,混合动力和纯电动汽车的增长率最高,达81.4%。从产品来看,SiC JFETs的增长率最高,达38.9%。其次为全SiC功率模块,增长率达31.7%。

政策支持力度大幅提升,推动第三代半导体产业弯道超车。

国家和各地方政府持续推出政策和产业扶持基金支持第三代半导体发展。2018年7月国内首个《第三代半导体电力电子技术路线图》正式发布,提出了中国第三代半导体电力电子技术的发展路径及产业建设。福建省更是投入500亿,成立专门的安芯基金来建设第三代半导体产业集群。

2.4.2. GaN——应用场景增多,迎来发展机遇

由于GaN的禁带宽度较大,利用GaN可以获得更大带宽、更大放大器增益、尺寸更小的半导体器件。

GaN器件可以分为射频器件和电力电子器件。

GaN的射频器件包括PA、MIMO等面向基站卫星、雷达市场。电力电子器件产品包括SBD、FET等面向无线充电、电源开关等市场。

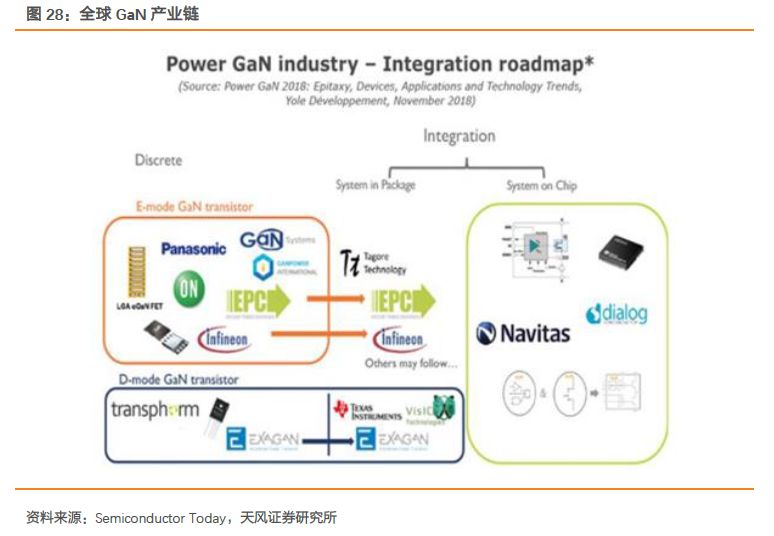

英飞凌、安森美和意法半导体是全球GaN市场的行业巨头。

据Maximize Market Reasearch,预计到2026年全球GaN功率器件市场规模将达到4.4亿美元,复合年增长率29.4%。近年来越来越多的公司加入GaN的产业链。如初创公司EPC、GaN System、Transphorm等。它们大多选择台积电或X-FAB为代工伙伴。行业巨头如英飞凌、安森美和意法半导体等则采用IDM模式。

发展第三代半导体材料早已成为我国重点关注领域,国产替代进行时。

2013年,科技部在863计划新材料技术领域项目征集指南中特别指出了要将第三代半导体材料及应用列入重要内容。

第三代半导体战略发布会上,第三代半导体产业技术创新战略联盟理事长吴玲所描述的我国半导体产业未来的发展前景:

“到2030年,第三代半导体产业力争全产业链进入世界先进行业,部分核心关键技术国际引领,核心环节有1至3家世界龙头企业,国产化率超过70%。

”

2.5. 新能源汽车驱动下的功率半导体市场供需及增量空间测算

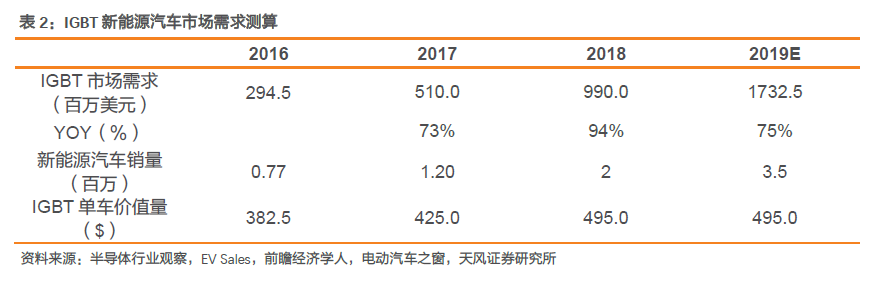

我们根据功率半导体的单车价值量和全球新能源汽车的销量来推导新能源汽车所带来的功率半导体的市场需求。

IGBT是新能源汽车电机控制系统的核心器件。特斯拉Model S车型使用的三相异步电机驱 动,其中每一相都需要使用28颗IGBT芯片,三相共需要使用84颗IGBT芯片。每颗的价格大约在4~5美元。

我们预计IGBT的单车价值量大约在420美元左右。

根据全球新能源汽车的销量能够推导出新能源汽车所带来的IGBT市场需求。

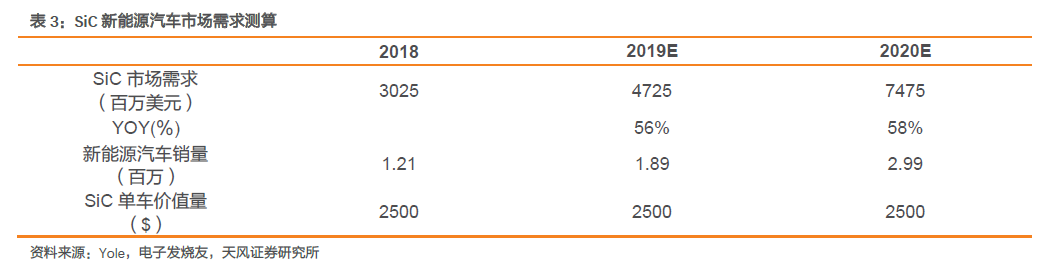

SiC主要用于实现新能源汽车逆变器等驱动系统的小量轻化。

2018年,特斯拉Model 3的逆变器采用了意法半导体制造的SiC MOSFET,每个逆变器包括了48个SiC MOSFET。

Model 3的车身比Model S减小了20%。

每个SiC MOSFET的价格大约在50美元左右。

我们判断SiC的单车价值量大约在2500美元左右。

GaN技术在汽车中的应用才刚刚开始发展。EPC生产的GaN HEMT是其首款获得汽车AEC-Q101认证的GaN产品。GaN技术可以提升效率、缩小尺寸及降低系统成本。这些良好的性能使得GaN的汽车应用来日可期。

我们通过测算IGBT/SiC的新能源汽车市场供需量推测其增量空间。

受惠于新能源汽车需求 的显著增长,我们认为IGBT的增量空间广阔。SiC市场可能会出现供不应求的情况。高成本是限制各国际厂商扩大SiC产能的重要因素。

3. 积极拓展战略合作,主业与产业延伸齐头并进

3.1. 主要产品份额领先,迎来新一波增长

主要产品销量连续多年保持细分行业国内第一,且销售额提升明显,毛利率稳中有升,看好产品结构优化后公司的营收成长。

公司目前半导体业务主要收入来自晶闸管和模组,我们可以看到,自2015年遭受大环境不利影响后,晶闸管业务在2016及2017年逐渐回暖;

2018年,两大业务都有大幅的增长,其中晶闸管实现收入1.8亿元,较去年同期上升25%,模块实现营业收入0.65亿元。