职业资格号:S0570516080001

核心观点

中高端酒店进入差异化竞争时代,优秀管理能力成为制胜关键

通过对携程网以及各主要酒店品牌官方APP门店信息进行梳理,我们发现,截至2017年底,北上广深杭一线城市中高端酒店市场具有以下特征:1)中高端酒店在一线城市酒店市场占比达到45%以上;2)单体酒店为主,中高端酒店品牌连锁化率不足10%;3)一线城市中高端连锁酒店市场集中度较高,龙头酒店仍然具有典型的地域性寡头特征。我们认为国内中高端酒店进入多品牌差异化竞争时代,优秀酒店公司将凭借产品和管理机制优势扩大领先优势。

一线城市中高端酒店占比较高,连锁化水平仍有较大提升空间

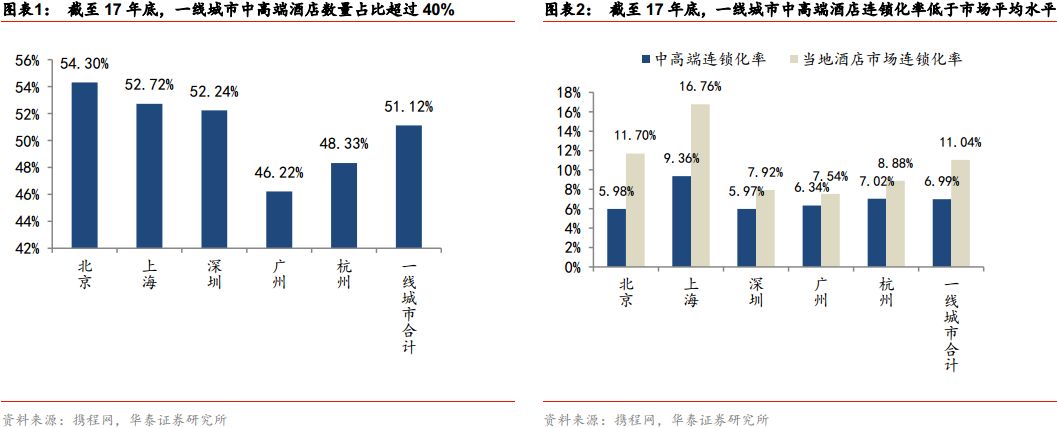

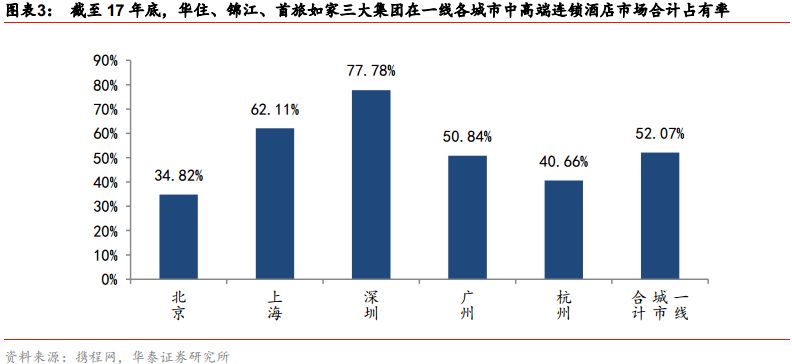

截至2017年底,携程网数据显示:1)国内五大一线城市(北上广深杭)中高端酒店占比已超过45%,供给相对充分;2)中高端市场的品牌连锁化率(6.99%)低于酒店市场平均水平(11%),未来随着龙头对行业的存量整合,连锁化率有望大幅提升;3)目前一线城市中高端品牌具有典型的区域寡头特征,华住、首旅如家在北京、上海优势明显,铂涛、维也纳深耕华南市场。未来市场整合开启,中高端连锁酒店龙头有望通过翻牌单体酒店持续提升市占率,推动行业连锁化率提升。

酒店市场迈向差异化竞争时代,产品和管理帮助龙头扩大优势

中高端酒店市场从2013年开始快速崛起,我们认为目前行业正在进入以差异化竞争为特征的“品牌制胜”阶段。携程和阿里旅行数据显示,以全季酒店、维也纳酒店为代表的中高端品牌凭借高性价比、精准的商旅客群定位、强大的物业资源获取能力快速扩张,客户评分水平较高,在中高端入门级的价位区间(300-400元)建立先发优势和品牌认可度。目前各酒店集团具有强大的数据、收益管理系统,在数据管理上走得更快的公司有望在竞争中扩大领先优势。

中高端酒店龙头高成长,维持首旅酒店“买入”,锦江股份“增持”

连锁酒店行业景气复苏,中高端市场空间广阔,连锁龙头市占率持续提升,行业整合中龙头依靠管理能力,持续扩大领先优势。首旅酒店管理机制优秀,推出高管限制性绩效现金激励、打通内部会员体系,管理效率持续提升;此外公司有望与首旅集团旗下资源对接打造顾客生态圈。18-19年公司计划继续高速开店扩张,重点发力加盟管理输出和中端酒店,有望迎来业绩高成长,维持“买入”评级。锦江股份产品体系完善,拥有大量优质自有物业资源,这些物业都具备产品升级的可能,公司业务整合潜力较大,关注前后端资源融合进程,维持“增持”评级。

风险提示:市场需求不达预期风险,租金和人力成本上升风险。

一线城市连锁化率有望大幅提升

截至2017年底,五大一线城市中高端酒店占比已超过45%,供给相对充分。我们认为背后主要原因是消费升级,差旅标准提升,租金、人力、佣金成本快速提升,中高端酒店凭借更强的盈利能力吸引酒店投资者。行业处于快速扩张期,部分先进入者凭借物业资源优势切入。

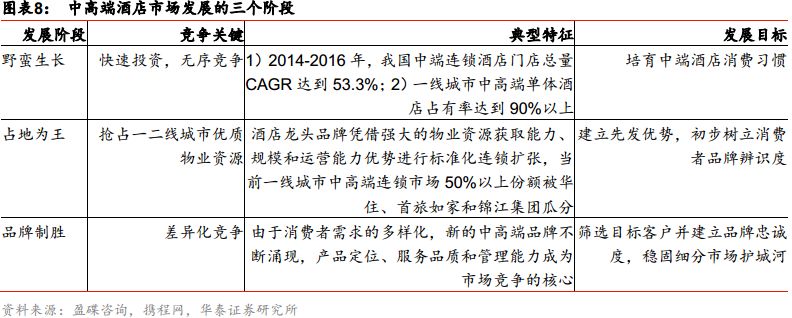

中高端市场的品牌连锁化率低于酒店市场平均水平,未来随着龙头对行业的存量整合,连锁化率有望大幅提升。携程网数据表明,上海市中高端酒店连锁化率最高(9.36%),而深圳最低(5.97%),我们认为主要因为位置较好的单体酒店在当前供不应求的市场环境下能够享受较高的收益。根据携程网统计数据,截至2017年底,华住、首旅如家和锦江三大龙头集团在一线城市中高端酒店市占率不到5%;但在连锁化中高端酒店品牌中,集中度较高,三大集团合计市占率超过50%(一线城市合计),其中深圳市占率最高达到77.8%,北京最低34.8%。

目前五大一线城市中高端品牌具有典型的区域寡头特征,华住、首旅如家在北京、上海优势明显,铂涛、维也纳深耕华南市场。

从地域分布来看,龙头品牌显示出典型的区域寡头特征,维也纳在深圳“一枝独秀”(中高端连锁酒店市场市占率高达65.1%),华住旗下中高端酒店在北京、上海和杭州市场领先优势明显,首旅如家中高端品牌在这三座城市市占率位居第二;维也纳、铂涛则在深圳、广州市场具有布局优势,中高端门店数量远超其他品牌;锦江系列中高端门店数量规模相对较小,主要集中在上海。

我们认为这与各品牌创世团队获取当地物业资源的能力有关,例如维也纳在深圳创立,铂涛(7天)起家于广州,华住集团和如家集团则成立于上海。

从集团自身酒店分布看,华住、首旅如家、锦江系列、维也纳中高端品牌在一线城市门店占比均超过30%,只有铂涛占比为12.8%,主要因为铂涛中高端品牌主要发力区域为二线以下城市。

未来市场整合开启,连锁酒店龙头有望通过翻牌单体酒店持续提升市占率,推动行业连锁化率提升。我们认为龙头管理、会员体系优势能帮助加盟商实现更高盈利能力。龙头公司产品质量稳定,后台收益管理系统强大,盈利能力较高;会员体系庞大,商旅客人对品牌忠诚度高;自有渠道占比高,相比OTA的导流成本更低,帮助加盟商更快实现盈利。

龙头凭借品质和管理扩大优势

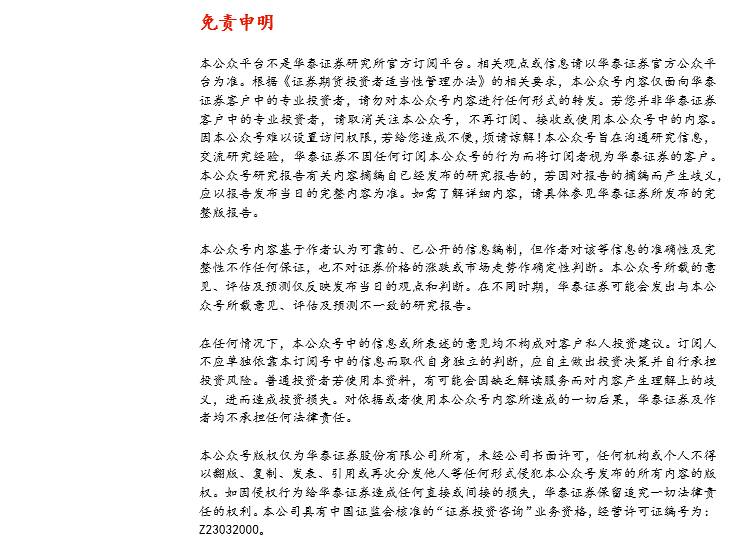

中高端酒店市场从2013年开始快速崛起,我们认为行业发展将经过三个阶段:以无序投资为特征的“野蛮生长”阶段、以抢占优质物业资源为特征的“占地为王”阶段和以差异化竞争为特征的“品牌制胜”阶段。目前行业正在迈向差异化竞争阶段,产品定位、集团管理能力和会员系统将成为关键制胜。

根据携程和阿里旅行APP数据,以全季酒店、维也纳酒店为代表的中高端品牌凭借高性价比、精准的商旅客群定位、强大的物业资源获取能力快速扩张,客户评分水平较高,在中高端入门级(300-400元)的价位区间建立先发优势和品牌认可度。

龙头酒店集团具有强大的数据、收益管理系统,对于门店定价、人员管理总体上由总部负责,给予店长的自主权限略有差异,未来在数据管理上走得更快的公司有望在竞争中走得更快。以华住为例,直营和加盟门店的价格由总部动态收益管理部门统一制定,价格根据区域会议会展活动、参考门店历史数据灵活变动,达到收益最大化。其它如首旅如家,中高端酒店采用店长负责制,在总部制定的价格范围内,店长在门店定价、员工管理方面具有建议权,能够针对区域市场特征灵活调整营销策略、迎合消费者需求。

把握酒店龙头高成长投资机会

酒店住宿需求稳增,供给端产品结构持续升级。成本上涨压力、长期价格滞涨,推动经济型酒店进入长期提价周期;消费升级,中端酒店需求旺盛,供给开启高速扩张,同样处于长期房价上涨周期。国内华住、锦江、首旅三大酒店集团凭借品牌和规模优势,通过整合存量和加盟管理快速提升市占率,发力中端提升盈利能力,行业有望诞生大市值龙头公司。

首旅酒店管理机制优秀,17年6月对高管推出限制性绩效现金激励;截至2017年三季度,拥有会员9000多万人,贡献订单超过60%,首旅如家会员体系打通,内部管理效率持续提升;公司与首旅集团旗下首汽、康辉、全聚德、东来顺等对接合作打造顾客生态圈。2017年Q3如家酒店RevPAR同比增长8%,创2014年以来历史新高;当前开业酒店3543家,18-19年有望保持500-600家/年的开店速度,其中加盟店占比达90%,中端酒店占比达40%,加盟管理输出和中端酒店将成为公司战略重点。预计2017-2019年归母净利EPS 0.84/1.08/1.32元,对应PE34.67/26.96/22.06倍,维持“买入”评级。

锦江股份作为国内第一大酒店集团,产品体系完善,后续业务整合带来业绩提升空间。消费升级背景下,存量酒店可通过产品和品牌升级提供个性化服务体验,锦江股份拥有境外自有物业200多家,境内自有物业50多家,均具备产品升级可能。公司业务整合空间广阔,关注前后端资源整合进程。公司2017-2019年EPS 0.95/1.18/1.29元,对应PE 35.73/28.76/26.31,维持“增持”评级。

样本说明与风险提示

1)图表1-7所统计北京、上海、深圳、广州、杭州五大一线城市酒店总量、连锁酒店数量、中高端酒店数量的统计样本采取自携程网,华住、首旅、锦江三大集团旗下中高端酒店数量统计样本分别采取自各自集团的官方APP。

2)图表17-18采用携程网和阿里旅行评分,样本选取的方式为:分别在北京西城区、上海徐汇区、广州天河区、深圳福田区、杭州拱墅区定位商圈中心的全季酒店,然后搜索该城区距离它们较近的其他品牌中高端酒店(如果该区没有,则扩大范围到其他区距离该城区较近的酒店,同一城区内有相同的多家酒店,按照开业时间最近和价格高的优选顺序依次进行选取),然后对比携程、阿里评分。

风险提示:市场需求不达预期风险,租金和人力成本上升风险。

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名

2015年“金牛分析师”餐饮旅游行业第一名

2015年“水晶球奖”社会服务行业第二名

2015年“新财富最佳分析师”社会服务行业第五名

梅昕,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

孙丹阳,华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。

陈昊冉,华泰社服组研究员。北京大学金融硕士,中山大学理学学士,2017年7月加入华泰证券,主要负责餐饮旅游和教育相关产业研究和重点标的覆盖。