点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

原题:商业银行委外机构遴选评价的“四维”逻辑

来源:中债资信(微信号 CBR_2010)

作者:中债资信债券市场研究团队

2015年开始的银行资金“委外”热潮持续至今,市场发展迅速,申万宏源测算以银行资金作为委托方的委外规模已达20万亿。

随着委外业务市场的大幅扩张,受托机构端竞争压力明显提升,越来越多的非银行金融机构开始通过承诺委外业务的高收益吸引银行资金;同时,银行作为委托方也开始意识到委出资金收益兑付的不确定性给自身业务经营带来的风险,市场形成竞争态势后,银行在资金委出前对潜在委外机构进行筛选、评估,进行“货比三家”的需求应运而生。

银行对委外机构的遴选本质上类似于国外已相对成熟的FOF/MOM模式和保险第三方资产管理(TPAM)模式下对基金和基金管理人的评价选择。国内最早开始委托投资实践的机构是社保基金,其委托投资的规模和实现收益目前仍在国内处于领先水平,私募、信托等机构从2005年开始也有了FOF和MOM方面的尝试,相关实践对如何结合国内资管行业实际情况落地投资机构评价有一定参考意义。

对银行而言,委外机构遴选过程中有诸多与传统FOF/MOM评价维度有所差异的考虑因素,在吸收国内外投资机构筛选经验的基础上,应着重从投资能力、风险控制、投资业绩、机构基础等四个维度进行考量,对委外机构作出综合评价。

评级机构在原有信用评级业务基础上,基于第三方立场和风险技术积累,独立对资产管理机构情况进行评价,其评价结果可作为评价投资管理机构的重要客观依据,也可与发起评价的银行等委托机构合作,对投资管理机构进行多角度、全方位的评价。

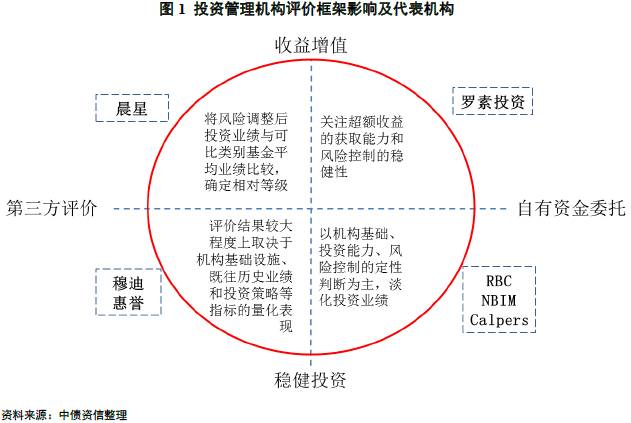

发达金融市场对资产管理机构综合投资能力的评价体系相对完备,但在是否对资管机构进行评价的选择上,仍有机构倾向于淡化管理机构主动管理的作用,即不期望通过将资金委托给优秀的机构来获取超额收益,而是聚焦于通过自身对大类资产配置的判断和调整谋求趋势性收益,一个典型代表是在1985年推出第一支共同基金FOF的先锋基金(Vanguard)。但同时,仍有相当比例的财富管理人和市场机构认可主动管理的作用,并积极进行资产管理人的评价。总的来看,国外进行评价的机构类型大致可分为以下四类:

一是加拿大皇家银行(RBC)

等经营资产管理或财富管理业务的传统金融机构,其对投资管理机构的评价更偏重“基本面”分析,淡化对历史业绩和管理规模等量化因素的考量,更看重机构的制度完整性、人员稳定性、文化合规性、投资专业性等定性指标。

二是存在委托投资行为的公共基金

,包括主权财富基金、养老基金和大学基金等,以挪威银行投资管理局(NBIM)和加州养老基金(Calpers)等为代表,其管理人筛选标准更为明确而严格,并且在后期通过主动管理和持仓监测作为辅助,达到预期投资目标,部分公共基金通过引入在某一领域具有专家型判断力的外部咨询机构,对投资机构进行更为准确的判断。

三是穆迪、惠誉等评级机构

,

其对投资管理人的评价是其信用风险领域的延伸,

倾向于通过量化指标实现流程化操作和横向可比,更强调既往业绩历史和现有制度、流程等设置的完整性对机构评价的影响。基于评级机构在债券市场积累的声誉资本以及独立第三方的立场,其评价观点和评价结果能够为市场提供更多参考,潜在资金委托方也更易于接受评级机构出具的评价结果。

四是晨星(Morningstar)、罗素(Russell)等投资咨询机构

,以产品评价和管理人评价等方式提供评估结果,分为第三方评价和自有资金投资的自主评价。一般第三方评价通过既往业绩作出核心判断,投资风格、领域等定性判断作为辅助;自主评价更多考虑到基本面的定性因素,并且同时强调盈利能力(超额收益)和风险管理。

从以上总结的国外实践来看,

委外机构评价主要从投资能力、风险控制、投资业绩、机构基础等四方面进行。

其中,以自有资金委托的机构需要被评价受托机构在未来一段时间内协助实现资产的增值,因此相对更关注机构基础、投资能力和风险控制等方面,投资业绩作为辅助考虑;以第三方角度评价受托机构能力的则会提高既往投资业绩在评价中的重要性,投资能力、风险控制和机构基础等因素也是重要的考量维度。

国内商业银行委托外部机构投资有以下几个特点:一是单笔委托金额较高,资金规模从数十亿到近千亿不等,资金集中度远大于受托机构自行募集的资金;二是委托期限相对较短,一年期居多;三是投资收益要求的绝对水平不高,但对收益波动性的容忍度低,大部分商业银行仍期望获得有保障的固定收益,追求超额收益的动机较弱;四是委托投资的目标基本只局限在获取收益,前期规划大类资产配置的行为不多,对受托机构的投资领域、投资类别等没有过多显性约束。

从近两年实际情况来看,

大型商业银行

负债成本低、管理能力强,对委外业务的主客观需求并不高,仅作尝试性配置,规模占比低;但也有大型银行大规模实施委外业务,主要是通过委外可规避银行内部过于严格的业务限制。

股份制商业银行