并购汪,添信中国新资本,专业并购社群

活动预告

重组办法再修改,借壳上市规则大调整

上市公司控制权转让专题研讨

2019添信学院并购系列实战研讨班

7月6日-7日·北京

详情咨询汪老师,或电话18519783108

(研讨班详情请参见公众号二栏)

2019年控制权转让市场比2018年更加活跃。

从2019年上半年控制权转让交易数据来看,截至2019年6月26日公告/完成的控制权交易,达到了64家,远超去年同期。

从转让市值(剔除货币资金)来说,均值相比去年上涨18%,但也要考虑到19年年初以来A股股价的上涨。

如果从溢价率的角度,2019年上半年的控制权转让交易中,折价转让控制权的交易占比近一半。

另外控制权转让市场供需关系、买方卖方需求等也在发生变化……

近日证监会推出重组管理办法征求意见稿,对借壳上市规定作出了多项调整,控制权转让市场有了更多的机遇与挑战。要了解更多关于控制权转让市场变化与趋势的分析,以及未来的走向,感兴趣的朋友们可以参加即将在7月6日-7日举办的“上市公司控制权转让实战研讨”,了解详情可联系汪老师:微信/电话18519783108。无法到场参会的小伙伴也可加入我们线上的资本会员。(包含内容更详尽的控制权转让数据库)

接下来,我们一起看看2019年前半年A股控制权转让市场情况。

梳理了2019年前半年的控制权转让市场后,我们发现,2019年的控制权转让市场有几个特点比较突出:

受到整体A股市场回暖的影响,股价上涨,带动了控制权转让价格的上涨。

2019年控制权转让价格,按照转让市值(剔除货币资金)计算,平均值为61.96亿,中值为42.3亿,比照2018年“均值52亿,中值42亿”的壳价略有上升,上升幅度分别为18.44%,0.7%。

2019年创业板壳公司受到欢迎可能有以下原因:

1) 公司本身业务不错,或是公司业务虽然当期不是很好,但是买壳方看重其所处行业发展空间。

2) 创业板公司融资能力相对不如主板,控股股东质押率更高,需要纾困的家数更多;

3) 创业板壳公司获壳成本更低;

4) 并购重组的监管边界更加清晰,为创业板大体量并购提供了更多可能。

去年国资收购占比仅为14%,今年翻了3倍多,主要是因为2018年9月开始,高层多次喊话要支持引导民营企业的发展,接着多地国资开始行动来,赶在年底之前成立了纾困基金,并筛选上市公司开始纾困行动。

纾困并非唯一影响因素。站在被收购方角度,相比于其他背景的收购方,国资的实力更强,让上市公司带上国资背景,显然很有吸引力。市场上出现了多例原本转让给产业背景方,但是后来改方案转让给国资的案例,比如莱茵体育、跨境通等。

PE买壳增加,上市公司作为产业整合型“并购基金”的功能被看中

PE买壳再次集中出现,但若仍按照已有的“借道上市”或是“屯壳”的视角理解这一趋势,未免有失偏颇。从另一视角看,或许,这些带头买上市公司的PE,或许正开辟出第三条更有价值的路径——将上市公司作为产业整合型的“并购基金”。

科创板的推出和注册制试点的有序运行,加速了A股注册制的步伐,但“注册制的初级阶段”这一过渡期仍将持续一段时间。况且,注册制并不等于无门槛,很多体量较小或是特殊行业的资产仍无法轻易实现IPO,以上市公司为整合平台,将大幅提升募投管退的效率,“小步快走”式的资本运作仍大有可为。

今年出现了多例上市公司收购上市公司的案例,比如江西铜业收购恒邦股份、华东医药收购佐力药业,中国中铁收购恒通科技。

这表明对很多上市公司而言,并购带来的产业逻辑和协同增量更为重要。

尤其上市公司本身有着更好的流动性、信息披露和治理优势,相对于一级市场的公司与项目,估值溢价不再明显时,二级市场的A股更是非常好的收购标的池。

截止到6月26日,2019年上半年A股公告预案,控制权拟发生变更的共有64家,较去年同期有所上涨,目前已经完成变更的有28家。(不考虑借壳、以及国有股权无偿划转导致的控制权变更)

市场规模:可统计交易50个,总额3097.84亿元

2019年上半年的新公告控制权转让交易中,能够有效统计控制权转让价格的交易有50家。

对于德威新材、跨境通等案例,由于交易价格尚未披露,故未纳入统计范围。对于仅表决权委托、无实控人的大股东变更、第一大股东减持股份导致的第二大股东成为第一大股东的情况也未纳入到统计范围。

这50个交易中,按照转让市值(剔除货币资金)计算,总规模为3097.84亿,平均值为61.96亿,中值为42.3亿,最大值为275.96亿(网宿科技,300017.SZ),最小值为0.89亿(奥维通信,002231.SZ)。

比照2018年“均值52亿,中值42亿”的壳价略有上升,上升幅度分别为18.44%,0.7%。

近三年中值、均值对比图:

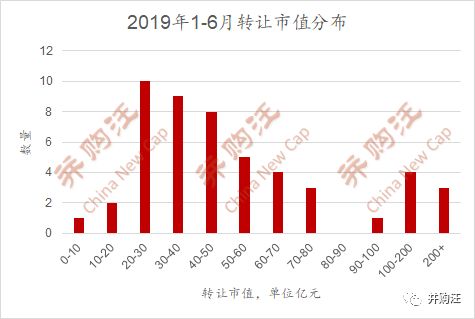

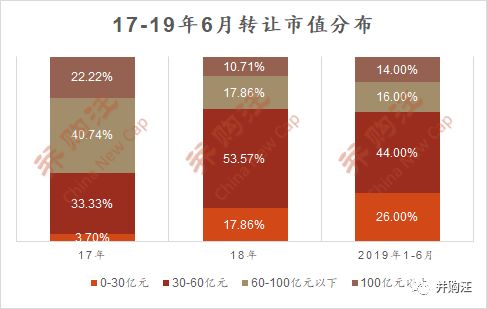

2019年上半年转让市值分布在20-50亿数量最多,与17、18年相比,呈现“两头增多,中间减少”的趋势,即转让市值在20亿以下和100亿以上的转让数量增多。

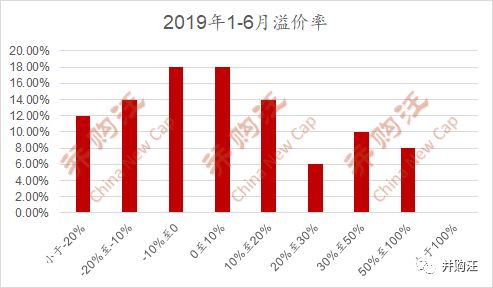

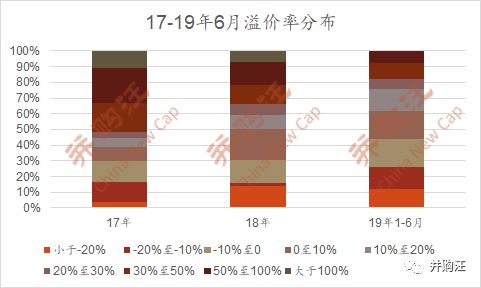

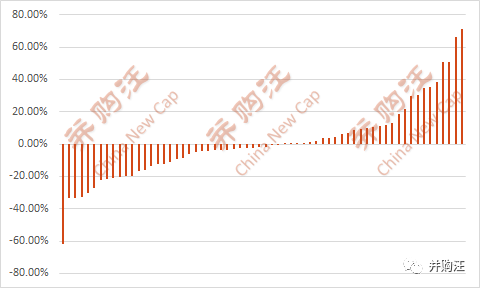

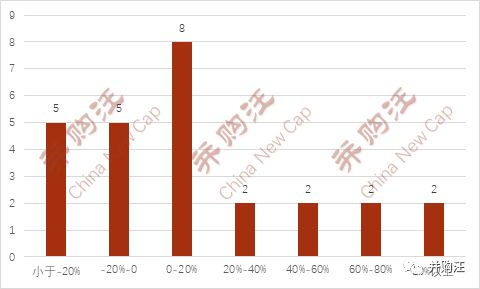

今年以来,出现了大量折价转让的交易,占比达42%,虽然仍以溢价转让为主,但折价转让的交易占比创新高。

溢价率最高的是GQY视讯,达到了95.14%,溢价率最低的是奥维通信,为-92.38%,溢价率的均值为6.17%,中值为2.11%。溢价转让数量和溢价率整体比去年减小。

这里溢价率的计算公式为:转让价格/公告日前一日上市公司收盘价-1。

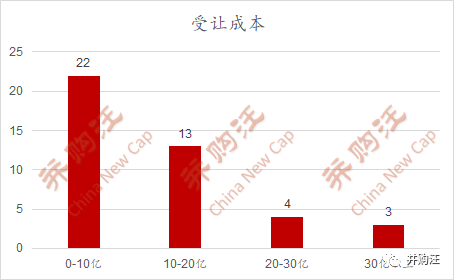

收购方成本指控制权转让交易中,收购方直接或间接受让上市公司股份的现金出资。如果收购方需承接债务,这部分出资也会算进去。但是,如果收购方已经持有上市公司老股,取得老股的成本则不在统计范围之内。

根据统计,50个可统计价格交易中,收购方成本均值为13.05亿元,中值为8.61亿元。均值相比18年增长44%,中值相比18年下降5%。

取得控制权的成本最高为同方股份(600100.SH)的70亿元,最低为奥维通信(002231.SZ)的0.31亿元,通过间接转让获得的奥威通信股份全部处于质押状态。

均值与中值变动不一致,受多个因素影响。18年下半年,受国际局势,内外部经济影响,A股持续低迷,小市值公司数量达到近5年顶峰。2019年开年后,市场变好,A股小市值公司家数减少,市场上壳价也呈现略微上行的趋势。

另外因为今年大体量收购较去年增多,拉高了均价,从分布情况来看,整体收购成本趋低,10亿元以下的有22家。

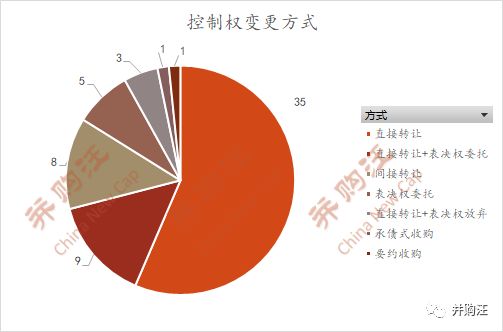

控制权变更方式:委托表决权可有效降低控制权收购成本

已经披露转让方式的有62家,其中35家为直接转让控制权,9家直接转让加表决权委托,8家为间接转让(通过获得上市公司控股股东控制权的方式间接获得上市公司控制权),5家为仅转让表决权,3家直接转让加部分股东放弃表决权,1家要约收购(中百集团,000759.SZ),1家承债式收购(晨鑫科技,002447.SZ)。

有17家控制权变更交易是通过“受让股份+获得表决权”/“受让股份+表决权放弃”实现的,通过这种方式获得控制权可以大幅降低交易成本。当然,直接表决权委托,可以无成本获得控制权。

不过,存在大比例表决权委托的交易也通常有较为特殊的交易背景,如原控股股东所持大部分股份仍处于限售期,此时如果转让方想要出售控制权,只能将限售期股份的表决权委托给收购方,并且约定股份解禁后向收购方出售这部分股份。

又或者在非产业并购类型的买壳交易中,买壳方计划进行借壳交易,但不能判断借壳交易的成败,于是仅向转让方(上市公司原控股股东)受让小部分上市公司股份,但是通过表决权委托方式获得上市公司控制权。如果借壳交易失败,买壳方的经济损失也不会很高。而如果顺利实现借壳,买壳方则可以获得上市公司增发的股份,巩固控制权,或是继续从原控股股东收购剩余股份。与此同时,转让方保留大部分老股,也有机会享受交易成功后可能的股价上涨收益。

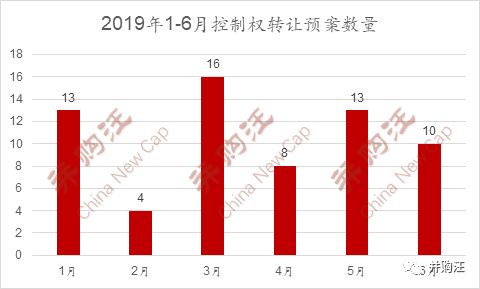

从控制权转让时间分布上看,分布并不规律,2月处于春节期间,转让明显减少,3月数量最多达到16家,整体来看比较稳定。

注:时间以停牌日期或是第一次提示性公告日期二者较早者为准。

从控制权转让上市公司行业分布来看,控制权转让集中在制造业等传统行业,制造业公司达43家,占控制权转让公司总数的67.19%。

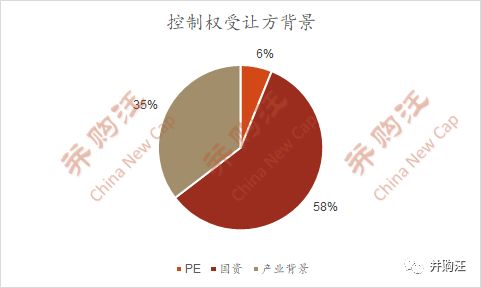

我们为大家进一步梳理了收购方的背景,具有如下特点:

国资背景最多,占比58%,产业背景占比35%,PE占比6%。相比去年同期,国资收购明显增多。

去年一个突出现象是大股东爆仓频发,甚至有的大股东可能因为质押爆仓而失去控制权。为何大股东资金链断裂频现?

去杠杆大环境下融资难、资管新规后旧有融资模式不可行、市场慢熊股价承压易爆仓……大股东资金链危机也是加大壳供给的一大因素。

19年上述问题因为各路纾困政策的出台和实施,已经有所缓解,但仍有部分上市公司控股股东资金压力较大。

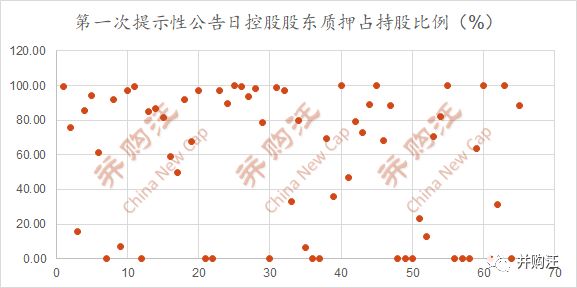

来看一下各公司第一次提示性公告日,控股股东质押占持股比例情况:

*横轴表示公司序号,按照第一次提示性公告发布时间从左往右排序,前30个时间在1-3月之间。

纵向对比可以看出,控股股东控制权质押比例在[80%-100%]的上市公司占据半壁江山,上下层分级明显。横向来看,2019年4月-6月之间,分布开始变得分散,公告控制权转让的公司中,控股股东质押比例高的正在减少,出现了更多控股股东质押率在[10%-40%],甚至为0的公司,这意味着什么?

纾困可能会继续进行,但是不再是主要原因了,更多的买方开始注意上市公司本身的业务以及产业协同作用。

纾困可能会继续进行,但随着市场反弹,部分公司的控股股东平仓风险得到化解,不再是买方收购时考虑的主要原因了,更多开始注意上市公司本身的业务以及产业协同作用。

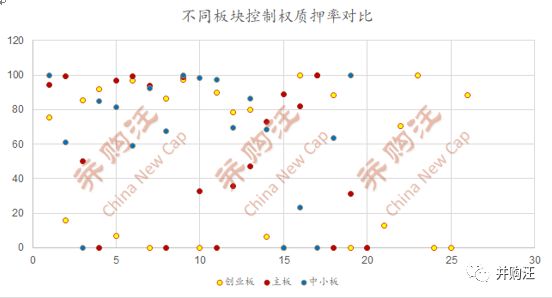

我们还对比了不同板块公司控股股东质押情况,发现在发生控制权转让的案例中,创业板控股股东质押率较高,其次是中小板。这与整个板块的股权质押率相吻合,创业板公司融资能力相对不如主板,需要纾困的家数更多。

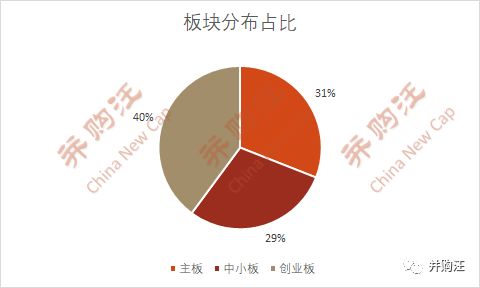

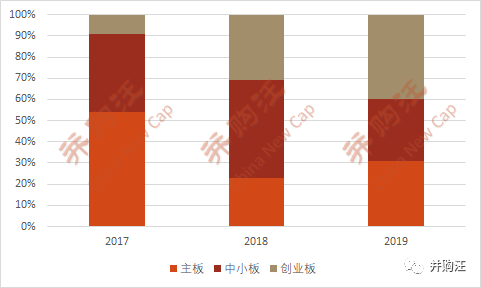

19年上半年,创业板买壳达26个,在所有交易中占比40%,成为买壳交易最活跃的板块。

创业板以前由于不能借壳,所以控制权转让市场也一直不活跃。2017年,发生控制权转让的上市公司分布为主板占比最大,达54%;中小板次之,为37%;创业板最少,为9%。

18年,创业板买壳在所有买壳交易中占比31%,超越的主板的23%。中小板买壳交易最多,占比达47%。

剔除仍在停牌中的个股,55%的上市公司从控制权变更公告日到2019年6月26日的股价处于上涨状态,即55%的上市公司披露控制权拟发生变更后的股价呈上涨状态。其平均涨幅为0.97%,中值为-1.75%。

不过,需要指出的是,2019年来A股市场整体回暖,沪深300指数已经从年初的2970点涨到了当前的3794点,涨幅达24%;中小板指从年初的4716点涨到现在的5639点,涨幅达20%;创业板指从年初的1129点涨到现在的1503点,涨幅达33%。

而控制权转让公司平均涨幅为0.97%,如果剔除整体宏观环境影响,仍是下跌状态。

2019年控制权转让已完成的家数有28家,除去不能统计受让市值的,一共26家,我们对比了6月26日上市公司市值与受让市值,已完成转让的买方盈利均值为9.48%,中值为5.14%。奥维通信、平潭发展盈利超过80%,采用的是间接转让方式,晨鑫科技其次,采用承债式收购方式。

当下,我们预测壳价,最重要的因素是,A股的IPO体系建设,而A股IPO体系又受到整个市场发展的制约。IPO能否实现上市标准的包容性、结果的可预见性、时间的明确性(定价的市场化将在科创板落实,不再强调),将是衡量IPO体系是否完善的三个重要指标。

我们统计了2019年上半年IPO通过率,达88%,去年同期A股首发审核公司家数有112家(包括取消审核),其中有58家通过,通过率仅为51.79%。今年IPO通过率大幅增加。另外2019年证监会排队上市企业已达419家,与去年年底相比增加51%。

我们预期,随着高层对于资本市场定位的提高,IPO的基本可预期可持续性,大概率不会是问题。同时上市标准的包容性随着科创板注册制试点也已经上路,结果的可预见性和时间的明确性也相应改善。

与此同时,A股市场将逐步机构化,龙头企业和真正的成长企业,将获得更大比例的交易和市场关注。并购故事也不再在市场上那么有说服力。

所有,我们认为,从中长期来说,壳价依然处在大的下行周期。如果用二级市场的行话来说,壳价16年底到18年底,才刚刚完成一浪下跌。

因为中国国情和市场的复杂性,我们预期IPO体系和市场成熟度可能至少还会需要3-5年甚至更长时间才能看齐香港,看齐美国的时间则会更长。另一方面,如我们前面分析的,壳价本身即使在成熟市场也有其合理性。

所以,我们认为,壳价并不是完全没有价值支撑的,相当一段时间内,我们的壳价中位数是不大可能跌到香港的水平(6-7亿)的。

一篇文章内容有限,您还可以报名参加添信学院即将于7月6日-7日举办的“上市公司控制权转让实战研讨”(详见本公众号二栏),了解更多关于控制权转让的深度分析和业内资深人士的最新见解。