公司

公布Q1流水,1-2月增长亮丽但3月下旬开始因疫情反复零售承压,预计疫情影响延续至Q2,对上半年营业利润率也带来一定挑战,将持续通过动态管理推动终端的良性运转

。

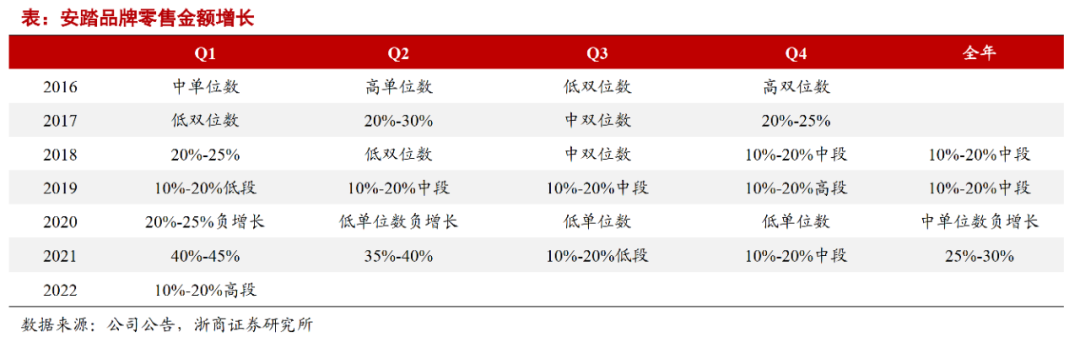

安踏品牌:Q1流水增长高双位数,DTC改革继续坚定推进

安踏主品牌

22Q1

流水增长高双位数,其中

1-2

月受益冬奥增速超过

20%

,表现亮丽,但

3

月下旬受疫情影响全月线下增速有中单位数下滑;

分品牌来看,

Q1

大货

/

儿童分别流水增长中双位数

/20%-25%

;

分渠道看,电增速超过

30%

继续领跑。

同时

Q1

折扣率和库销比环比

及同比都基本稳定,线下维持在

7.3

折折扣,库销比大约在

5X

。

21年安踏主品牌DTC推进超预期,6000家门店完成DTC转移后零售利润率也达到中单位数水平,22年来看,公司将在精简安踏主品牌门店(从9403家下降至9200-9300家)同时继续将800家门店收入DTC体系中,进一步实现零售运营效率提升。

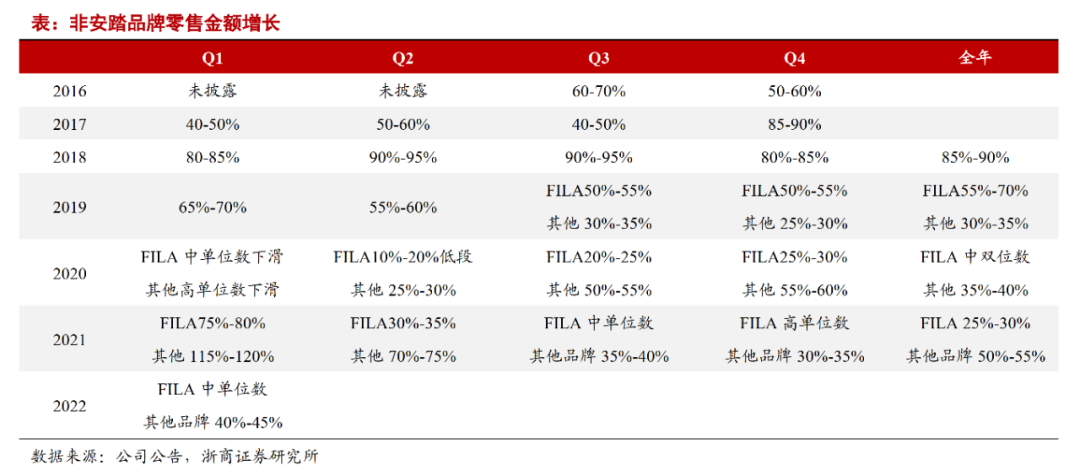

FILA:Q1流水中单位数正增长,Q2压力将集中体现

FILA

品牌

Q1

流水增长中单位数,其中

1-2

月有

15%-20%

的良好表现,但

3

月中旬开始的疫情尤

其对其渠道集中的上海、深圳等高线城市购物中心门店生意形成冲击,

3

月单月全国线下流水下滑

20%

,拉低全季表现。

分品牌来看,大货

/

潮牌

/

儿童分别录得低单位数

/20%+/

中双位数增长;

分渠道看,线上在高基数下实现高单位数增长,略快于线下表现。

Q1

综合折扣率维持了

7.5

折的好水平,但库销比上升至

6-7X

,同比及环比有所升高。

疫情压力将在4月集中体现,5、6月有望逐渐缩窄降幅,预计Q2整体能达到原定预期销售目标的60%-70%,公司将通过动态管理灵活调整折扣、保证库存健康。

DESCENTE

和

KOLON

作为新锐滑雪综训

/

户外品牌

1-2

月零售仍有

60%+

增长,但

3

月起同样面临疫情压力,尤其渠道数目较少、基本集中于上海等高线城市,疫情风控期间流水也受到较大比例损失,

3

月单月线下流水单位数下滑。

但考虑冰雪运动火爆下

DESCENTE

品牌价值持续提升,以及轻户外风格的

KOLON

也在持续提升中国本土开发能力不断优化产品组合,预计下半年疫情影响减轻后仍将恢复高速增长。

疫情下

3-4

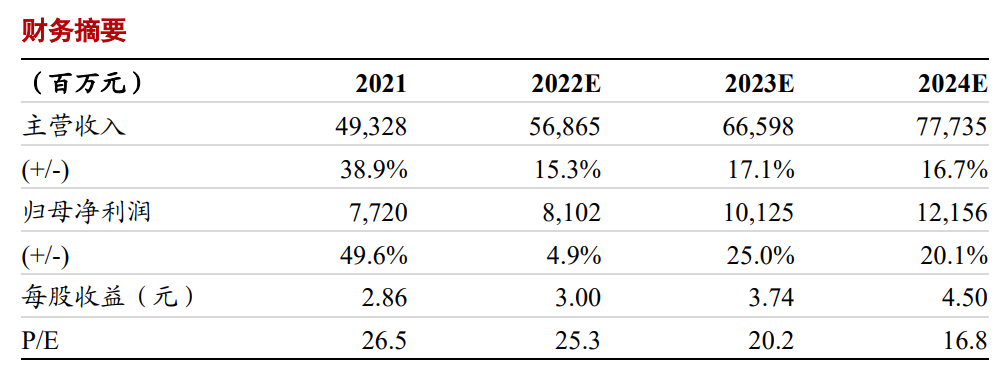

月流水波动加剧,对上半年营业利润率带来挑战,我们调整预期,预计

2022/23/24

年公司归母净利同比增长

5%/25%/20%

至

81.0/101.3/121.6

亿元,对应

PE 25/20/17X

。

虽然

22Q2

面临短期疫情压力,但安踏作为中国第一的运动品集团公司的核心壁垒依然显著,看好长期安踏品牌在产品力提升及奥运资源催化下继续推进五年赢领计划,

FILA

保持高零售运营质量同时稳健增长,

DESCENTE

、

KOLON

、

Arc'teryx

为代表的细分领域领头品牌高速发展,维持“买入”评级,长期坚定看好。

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十四年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2021年

新财

富轻工及纺织服装

第2名

,

纺织服装行业

金牛奖第1名,水晶球第1名;

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;