事件:

公司发布19年中报,实现营收93.39亿元,yoy-1.49%,扣非归母净利润5.25亿元,yoy+46.11%,稀释每股收益0.26元/股,yoy+23.81%。

点评:我们坚定持续看好公司新动能下中长期成长。公司为全球PCB龙头, 受益于产品结构优化+自动化推进,19H1业绩环比改善明显,淡季表现优于同期,盈利能力持续提升。展望19 H2,华为项目持续推进,苹果19年新机天线材质和结构改变单机价值量提升,看好消费电子旺季下公司成长。中长期,产能释放+新动能(5G天线/折叠/汽车等)发力保障公司收入端成长,同时,技改、自动化推进下盈利能力改善具备可持续性。

产品结构优化19H1营收微降1.49%,业绩环比改善明显,淡季表现优于同期。

19年H1实现营收93.39亿元,yoy-1.49%, 归母净利润6.09亿元,yoy+41.6%,从板块来看,受苹果手机下滑影响,通讯用板营收63.7亿元,yoy-15.2%,同时受益于产品优化+可穿戴市场快速发展,消费电子及计算机用板实现营收29.62亿元,yoy+51.05%。

单季看,Q2营收为51.02亿元,yoy+11.37%,qoq+20.4%,由于财务费用同比大幅下降(汇兑损益减少+利息收入增加),归母净利润端改善明显,为4.24亿元,yoy+68.9%,qoq+129.2%。

盈利能力环比/同比均提升,验证自动化推进下效率提升的可持续性。

19H1公司毛利率为19.95%,yoy+2.26%,净利率H1为6.52%,yoy+1.98%,qoq+2.16%,单季度看,19Q2净利率8.3%,yoy+2.8%,qoq+3.9%,19Q1/Q2净利率均优于去年同期,Q2单季改善明显,验证自动化水平带动盈利能力提高具有可持续性,看好后续ERP上线数字化管理下公司效率的持续提升。

19H2进入消费电子旺季,看好公司业绩增长。

公司身为全球 FPC 龙头,构建“one avary”产品体系凸显竞争优势,18 年公司已与华为展开了全面战略合作,随着项目推进/新机型放量,预计19 年有望贡献业绩,同时19年苹果新机天线材质和结构改变,单机价值量提升,此外,可穿戴等配件出货预计保持高增速,看好H2消费电子旺季下公司业绩放量。

中长期看好产能释放+新动能下公司成长。

5G商用牌照提早发布建设加速,公司将受益于消费子5G/折叠/轻薄化/高频化等新变革下FPC及SLP量价提升逻辑,身为苹果的核心供应商,有望优先享受苹果创新以及非苹果厂商的跟随渗透红利。

目前,公司扩产按序推进,淮安三期厂房进入验收阶段,秦皇岛HDI进入设备安装阶段,两项目预计投产后新增133.8万平方米FPC及33.4万HDI产能,产能充足+需求增长,保障公司中长期业绩成长。

投资建议:

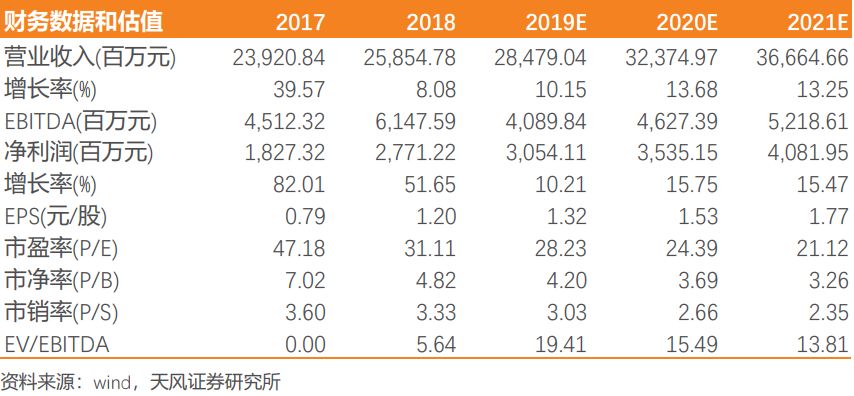

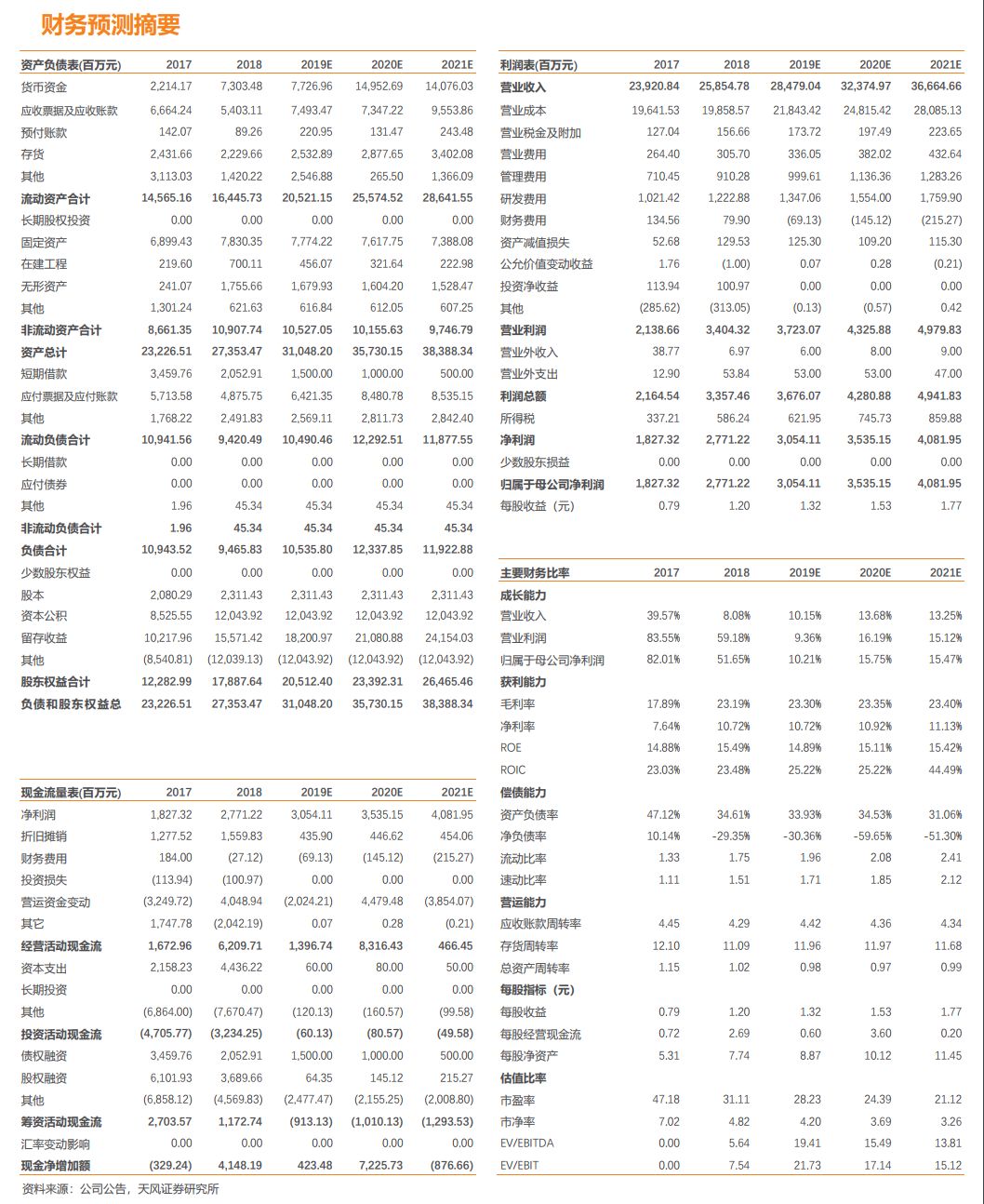

预计 2019-2020 年净利润为 30.54、35.35 亿元,EPS 为 1.32、 1.53 元/股,维持“买入”评级。

风险提示:

苹果销量持续恶化、客户份额提升不及预期、5G 进程缓慢。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。