历史的轮回,熊市反弹又来到第四轮。以10年期国债为统计基准,本轮熊市从16年10月份开始至今,已经持续近8个月时间,10年期国债收益率从最低点到最高点累计上行幅度超过100bp。但是熊市中收益率并非“直线”上行,就如同牛市中收益率也不是“直线”下行一样,截至目前,本轮熊市经历了四轮比较明显的熊市反弹,分别发生在16年12月份、17年2月、3月和6月。巧合的是,无论是09年的“增长熊”、11年的“通胀熊”还是13年的“资金熊”,在这三次熊市中也都经历了四次熊市反弹。历史仿佛再度重演,每一轮熊市都伴随着四次熊市反弹,换个角度思考,第四轮熊市反弹的结束是否意味着下一轮牛市的起点即将到来?

多数情况下,四轮熊市反弹结束并不意味着牛市马上到来。历史数据表明,过去三次熊市中第四轮熊市反弹结束之后到牛市的起点仍然有一段距离。09年“增长熊”和13年“资金熊”持续时间分别为209和125个交易日,从第四轮熊市反弹结束到熊市终点的时间间隔分别有41个交易日和39个交易日,真实持续时间均接近2个自然月,相当于时间间隔分别占整个熊市持续时间的20%和30%。11年“通胀熊”持续时间为284个交易日,第四轮熊市反弹结束到熊市终点的时间间隔相对较短,仅为11个交易日,仅为熊市总长度的4%。

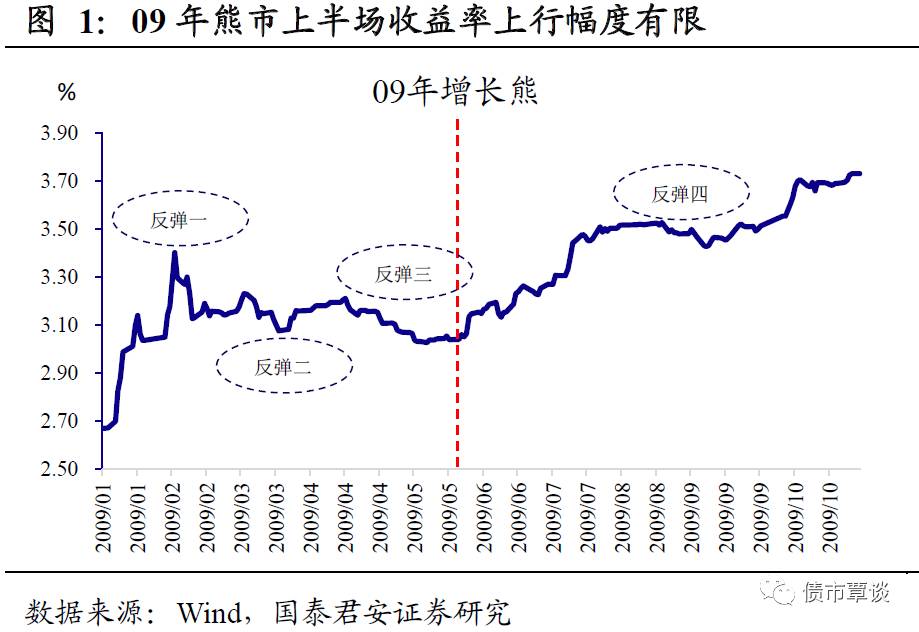

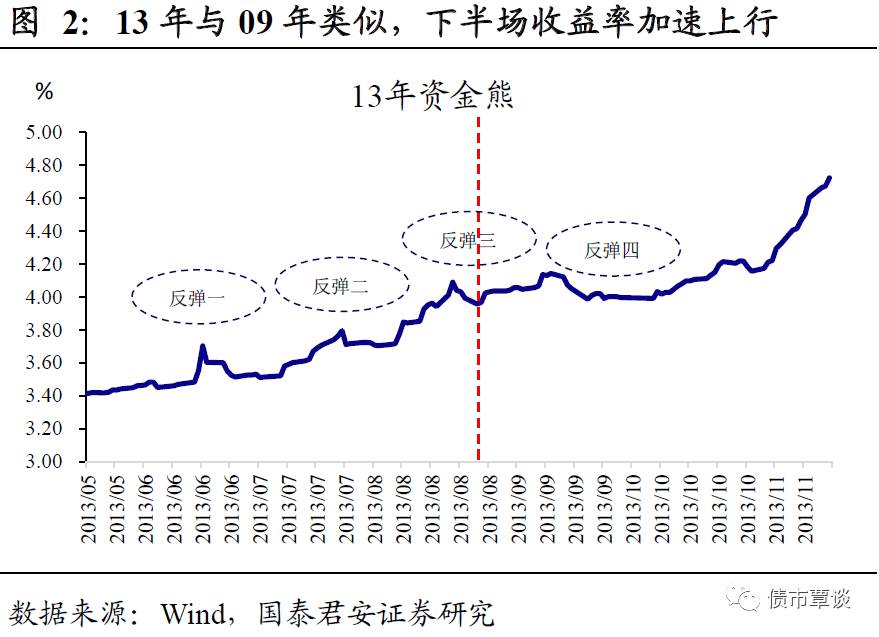

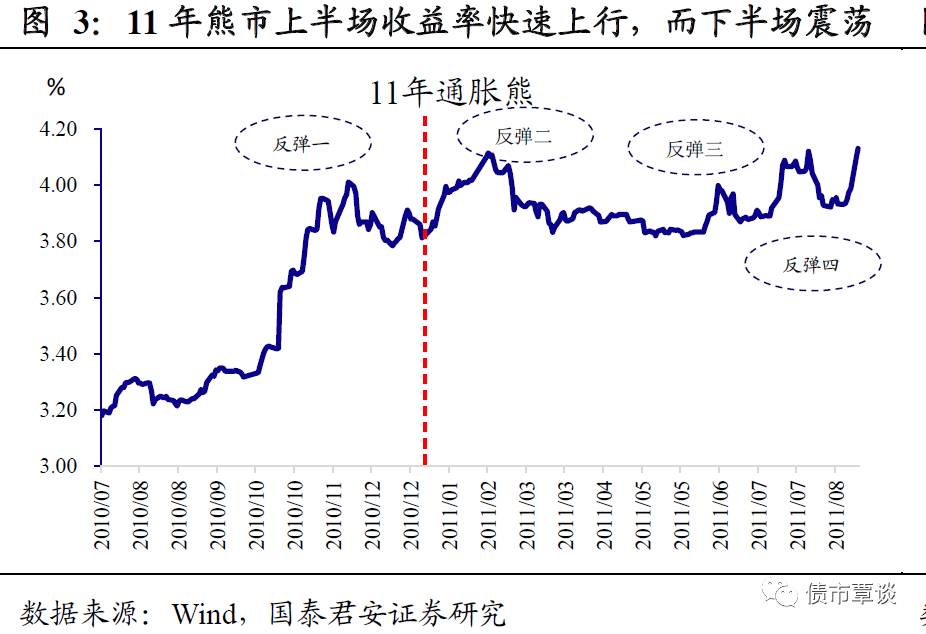

从熊市反弹的出现节奏来看,09年和13年的熊市反弹多数集中在熊市上半场,而11年的熊市反弹则集中分布于熊市下半场。综合来看,即使是第四轮熊市反弹结束,也并不能说明熊市已经接近尾声,至少从概率上来看,过去三次熊市中有两次都不是这样。但对于11年来说,第四轮熊市反弹结束之后仅过了11个交易日熊市也随之结束,熊市反弹的分布在历史上有什么规律可寻吗?

09年和13年的熊市中,主要矛盾的起伏带来了熊市上半场的反弹机会,而主要矛盾的激化或者新的矛盾形成则造成熊市下半场收益率加速上行。09年和13年熊市的共同点在于,熊市上半场收益率震荡缓慢上行,而下半场收益率加速上行,09年熊市上、下半场10年期国债收益率上行幅度分别为38bp、68bp,而13年熊市上、下半场收益率上行幅度分别为55bp、76bp。09年“增长熊”中熊市上半场由于主要矛盾经济数据的反复带来国债收益率的反复,从而形成了熊市反弹,收益率整体上行幅度也并不大,但进入熊市下半场后,工业增加值数据开始加速上涨,熊市中主要矛盾不断激化,最终导致收益率出现大幅上行。13年“资金熊”中,资金利率的大幅上行成为债市下跌的主要原因,但是在熊市上半场,资金利率并非持续维持高位,资金面的起伏也带来了熊市反弹的机会,但进入13年熊市下半场之后,除了资金面紧张外,经济数据的超预期改善成为大幅推升利率的背后推手,新的矛盾形成对于债市带来新的冲击。

对于11年熊市来说,政策层面的突然收紧导致熊市上半场加剧下跌,而下半场利率震荡上行酝酿熊市反弹机会。11年“通胀熊”中上半场10年期国债收益率上行幅度65bp,而下半场收益率上行幅度仅31bp。从熊市反弹的分布上来看,上半场仅出现一次熊市反弹,而下半场出现了三次。上半场收益率加速上行的导火索在于10年10月19日央行超预期加息,引发市场利率大幅调整,10年期国债在不到一个月的时间内上行幅度超过50bp,所以在此次熊市上半场几乎看不到像样的反弹。进入熊市下半场之后,虽然主要矛盾通胀压力依然处于较高水平,但边际上最紧张的时刻已经过去,叠加11年“欧债危机”、“日本核泄漏”等风险事件的影响,使得投资者风险偏好出现阶段性下降,从而带来下半场的熊市反弹机会。解铃还须系铃人,在最后一次熊市反弹结束后不久,伴随着央票利率的回落以及CPI跌破6%的关口,11年“通胀熊”的主要矛盾得到缓解,最后收益率迎来趋势性下行。

从收益率走势形态上来看,本次熊市与11年熊市更加相似,但牛熊拐点能这么容易被确认吗?本次熊市与11年熊市的相似性主要体现为两点:第一、本次熊市同样是上半场下跌较快,下半场利率走势以震荡上行为主,截止到昨日,本次熊市上、下半场国债收益率上行幅度分别为58bp、27bp,与11年熊市上、下半场收益率的调整幅度类似,背后原因都是政策层面的突然收紧,11年是央行超预期加息,而这次是监管超预期加强;第二、从熊市反弹的分布上来看,同样是符合上半场出现一次熊市反弹,下半场出现三次熊市反弹的规律。

那么这次在第四次熊市反弹行将结束后,是否会重演11年4季度迅速进入牛市的行情呢?这个问题的关键在于这次熊市的主要矛盾——“监管政策”是否能得到趋势性缓解。从目前来看,虽然金融去杠杆已取得阶段性成效,但同业存单纳入同业负债、资管和理财的穿透式管理等政策尚未出台,金融去杠杆边际上最坏的阶段很难说已经结束。11年熊市末期有央票利率回落以及CPI高位回落这种非常明确的拐点信号出现,而本次熊市与此前熊市不同之处在于监管层面的合意水平很难猜测和把握。7月份在维稳需求大幅下降后,监管趋严仍有可能卷土重来。从这点上来说,目前还并不能确认监管是否趋势性转向,因此也无法确认牛熊拐点即将出现。

综上所述,虽然本次熊市与11年熊市从技术形态上来看更加类似,但背后的成因不同使得本次熊市很难复制11年第四轮熊市反弹结束之后就迅速切换至牛市的路径。11年熊市下半场主要矛盾通胀预期的放缓使得债市迎来拐点,而本次熊市在去杠杆必须坚决执行的前提下,监管迫于维稳需求阶段性的放缓只能是拉长政策推进的周期,使得主要矛盾延后而并非消失,这与经济和通胀数据的拐点出现完全不是一个概念。所以本次熊市中第四轮熊市反弹结束后不排除复制09年和13年熊市下半场的路径,熊市仍要持续相当长一段时间。

【货币市场:维持宽松】

资金面整体依然处于宽松范畴。昨日,央行未开展逆回购操作,当天有500亿7天逆回购到期,因此央行单日实现净回笼500亿。具体来看,隔夜利率下行8bp至2.73%,7D上行57bp至3.65%,14D利率下行10bp至4.56%。长端Shibor1M、Shibor3M均下行2bp。资金交易量较前一交易日有所减少,隔夜、14D成交额分别减少1082亿,625亿,7D上行增加336亿。交易所资金GC001和GC007加权平均利率均上行22bp。

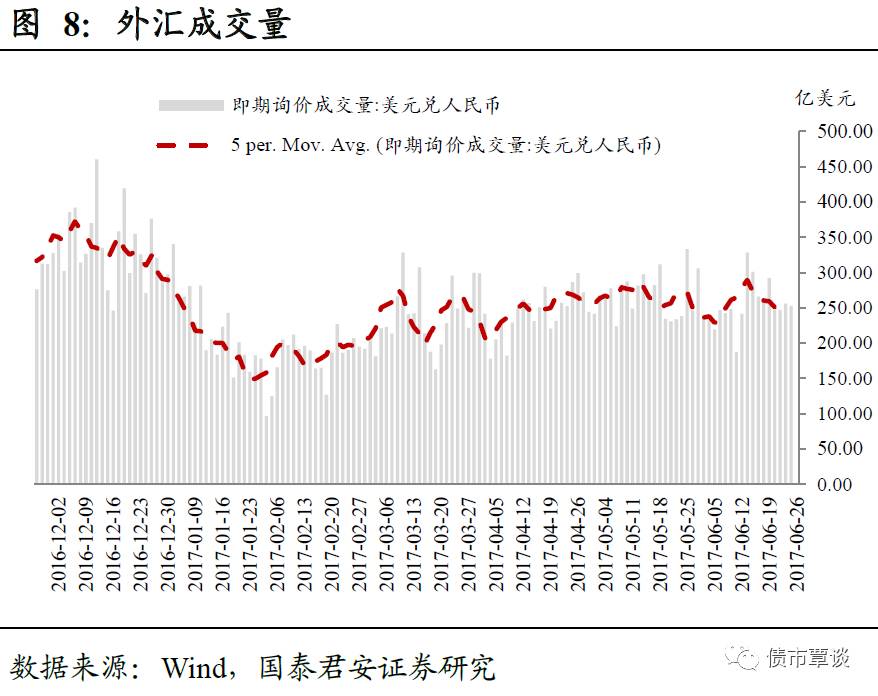

在岸人民币小幅贬值。截至昨日21:00,美元兑人民币在岸即期汇率为6.8385,相比前一日上升5bp;美元兑人民币离岸即期为6.8520,相比上一日上升155bp,高于在岸135bp;离岸人民币12个月远期汇率为6.9599。

【利率债市场:收益率下行】

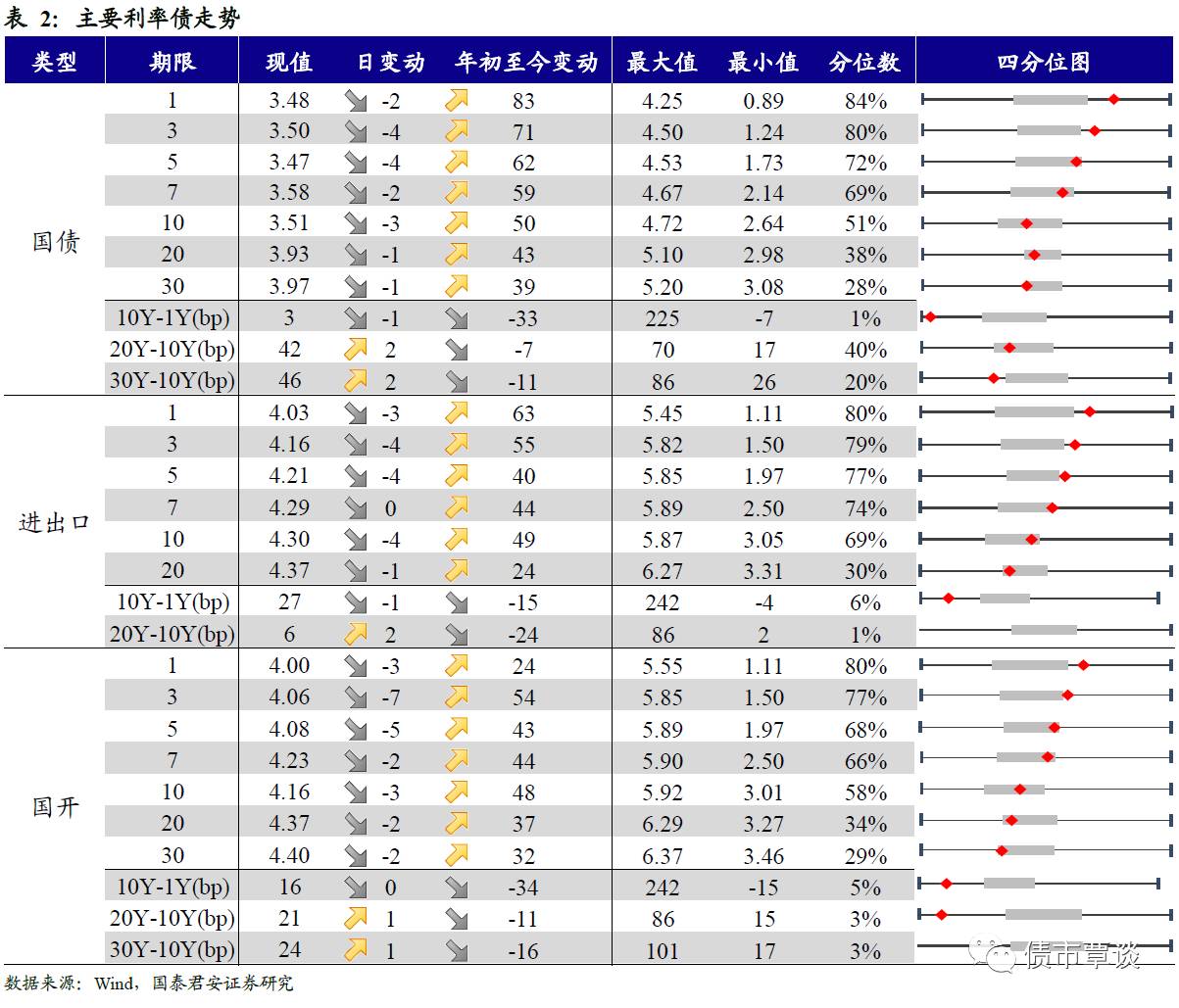

昨日一级市场无利率债发行。

二级收益率全面下行。昨日利率债整体下行,其中国债收益率下行1-4bp,进出口债1Y、3Y、5Y分别下行3bp、4bp、4bp。国开债1Y下行3bp、3Y下行7bp至4.06%、5Y下行5bp为4.08%,从期限变动来看,短端下行幅度大于长端,期限利差扩大。

国债期货小幅上涨。5年期国债期货主力合约TF1709收于98.19,相对前一交易日结算价上升0.25%;TF17012收于98.195元,上升0.25%;TF1803收于98.055元,上升0.15%;10年期国债期货主力合约T1709报收95.750元,上升0.35%。

【信用债市场:收益率整体下行】

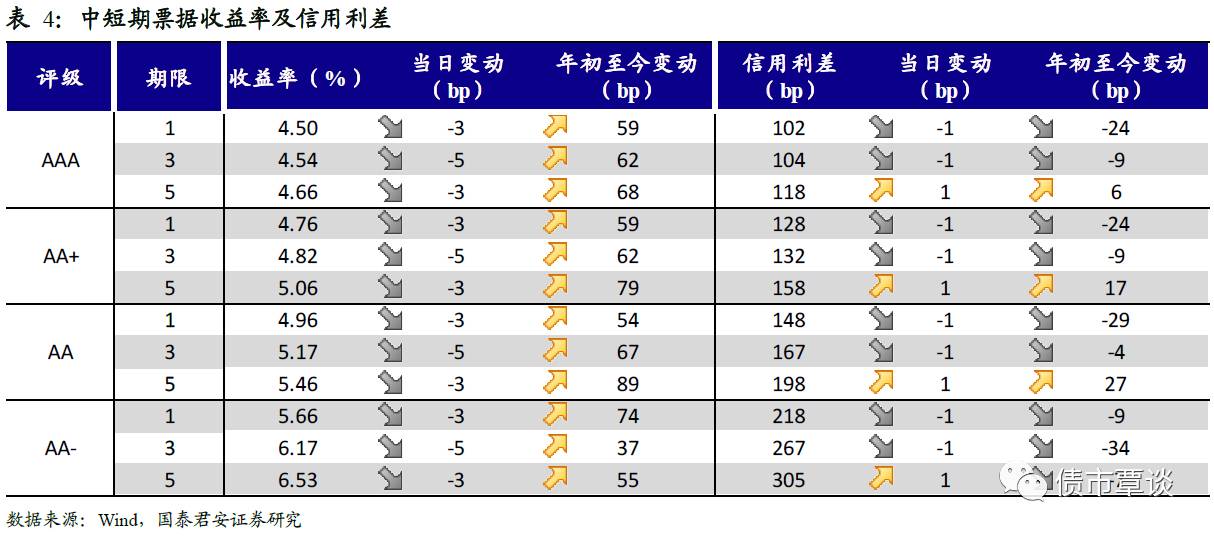

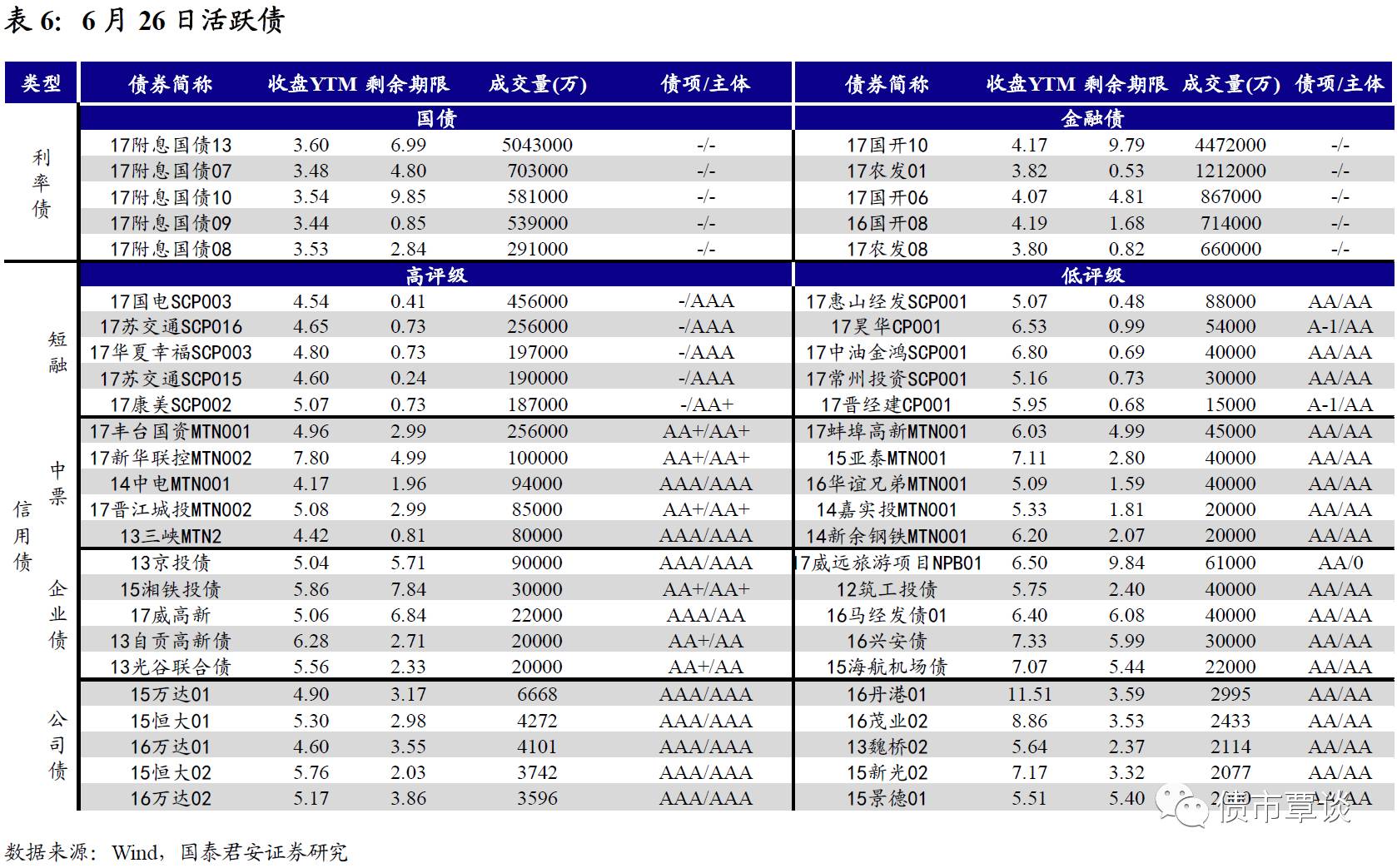

收益率整体下行。昨日短融交投热烈,参与机构主要是银行和基金,成交主要集中在两个月到四个月左右的 AAA 短融产品。中票交投较为活跃,各类机构均有参与。企业债交投活跃,基金、保险、银行和券商资管均有参与。中债中短期票据收益率曲线(AAA)下行3bp为4.50%,3Y下行5bp为4.53%,5Y下行3bp为4.66%。成交活跃的公司债中,AAA级的17国电SCP003收益率上行34bp为4.54%;AA级的17昊华CP001收益率上行3bp至6.53%。

信用利差变化不大。所有评级1Y和3Y信用利差均收窄1bp,5Y所有评级信用利差上行1bp,整体变化不大。从收益率所处位置来看,整体收益率处于历史较低水平,其中短端较长短处于相对较高的分位数,AAA、AA+、AA、AA-评级收益率处于35%-40%,3Y的AAA、AA+、AA评级收益率均处于20%-23%的分位数水平。

【转债及交换债市场:中证转债指数大幅上涨】

昨日,中证转债指数上涨1.53%。在涨跌幅排行榜中,模塑转债大涨13%,三一转债、九州转债分别上涨4.24%、2.88%,仅有15天集EB小幅下跌0.19%,其余均上涨。

【股票及商品市场:沪深全面上涨,商品多数上涨】

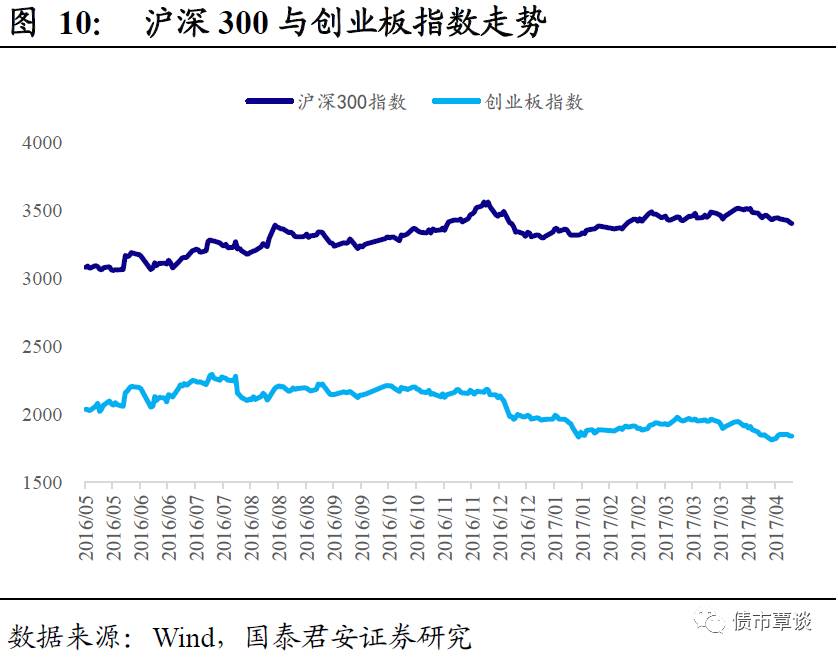

沪深全面上涨。昨日上证综指全天单边上行0.87%,深成指上行1.65%,创业板指上涨0.77%。房地产、汽车、食品饮料涨幅居前,分别上涨2.51%、1.94%、1.83%。概念板块中,石墨烯、共享单车涨幅居前,分别上涨3.46%、2.5%,无线充电,污水处理表现较弱,分别小幅上行0.42%,0.43%。

大宗商品多数上涨。黑色系涨跌不一,相对前一交易日结算价,焦煤、动力煤下行1.4%、1.3%,铁矿石、螺纹钢分别上行0.81%、2.81%;有色板块全面上行,其中沪铜涨幅居前为1.32%,其余均小幅上涨。化工板块中,甲醇小幅下跌0.26%,PTA上涨2.08%;农产品表现较好,玉米上涨1.32%,鸡蛋上涨0.99%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!