并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

***活动分享预告***

9月5日/周二,下午14:30-16:30,北京金融街

***活动分享主题***

中国教育行业并购发展新趋势

***活动分享嘉宾***

李英伟:德勤会计师事务所企业并购融资顾问服务总监,拥有超过20年为亚洲区内的国际金融机构服务的经验。

朴昱:天元律师事务所合伙人,从业超过16年。

(具体介绍信息详见二栏)

***加入会员方式***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

对于上市公司和控股股东,可转债、可交换债和双创债,究竟应该选什么品种融资?对于投资者来说,又应该选什么品种投资?

小汪说

此前在《联络互动》一文中,小汪@并购汪还认为定向可转债很长一段时间内不会在A股出现。现在看来,这一金融创新的速度可能比我们想的要快。

8月21日,金通灵公告,拟非公开发行规模6亿元的双创债。双创债全称是“创新创业公司债”,是指符合条件的创新创业公司、创业投资公司发行的公司债券。

小汪@并购汪发现,非公开发行的双创债可设置转股条款,虽然目前A股上市公司没有成功发行可转股的私募双创债的先例。

也就是说,我们可以把设置可转股条款的私募双创债看作定向发行的可转债。

关于可转债、定向可转债、可交换债、私募可交换债等股债连接型产品,和它们在并购中的应用、以及各种金融创新,《并购汪市场观察》曾经做过系统梳理,有兴趣的小伙伴们可以参考。

什么是双创债?谁能发行双创债?对于发行人来说,和可转债相比,双创债有什么优点?对于投资者来说,投资可转债及私募EB、双创债有何区别?

小汪@并购汪为大家一一道来。

双创债

双创债全称是“创新创业公司债”,是指符合条件的创新创业公司、创业投资公司发行的公司债券。

创新创业债属于公司债券的一个子类别,其发行流程和普通债券并无二致。双创债受《公司法》《证券法》《公司债券发行与交易管理办法》和其他相关法律法规及部门规章的监管。

2017年7月7日,证监会发布《中国证监会关于开展创新创业公司债券试点的指导意见》,自公布之日起施行。

双创债最大的亮点就是非公开发行可以设置转股条款。双创债可以分为公募和私募两种,私募双创债可以附转股条款。

通过设置转股条款,一方面使投资者在债券固定收益的基础上享受企业成长带来的溢价;另一方面为发行人提供股债夹层的融资工具,满足多样化的融资需求,降低企业融资成本。

在实践中,因业绩、估值等因素的不确定性,创业企业在融资过程中经常与投资机构达成“名股实债”的投资协议。

而设置转股条款的私募双创债,使得发行方与投资者之间不必签署“明股实债”协议,也可以达到相同效果。私募可转债这一交易所挂牌的标准化债券产品,可有效满足创业企业与投资机构的投融资需求,支持创新创业企业融资。

转股条款的必须符合证监会的相关监管规定,即债券持有人行使转股权后,发行人股东人数不得超过200 人。

新三板挂牌公司作为双创债的重点支持对象,发行的可转股双创债转换成挂牌公司股份时,减免股份登记费用及转换手续费。未来,证交所、新三板、中国证券登记结算有限责任公司都会制定相关的配套规则。

创新创业公司,是指从事高新技术产品研发、生产和服务,或者具有创新业态、创新商业模式的中小型公司。

不是随便一家公司都可以自称创新创业公司的,创新创业公司应具有以下规范性文件规定的创新创业特征:

创业投资公司,是指符合《私募投资基金监督管理暂行办法》、《创业投资企业管理暂行办法》等有关规定,向创新创业企业进行股权投资的公司制创业投资基金和创业投资基金管理机构。

发行创新创业公司债募集的资金应专项投资于种子期、初创期、成长期的创新创业公司的股权,说到底还是为创新创业公司服务的。

在双创债试点初期,重点支持两类公司发行创新创业公司债:

证监会对于双创债的发行设置了“绿色通道”。即实行专人对接、专项审核,适用“即报即审”政策,提高上市审核、挂牌转让条件确认工作效率。对于需要资金的公司来说,再融资效率大大增加了。

证监会支持和鼓励双创债增信机制创新,拓宽抵押、质押品范围。例如,探索发行人以注册商标专用权、专利权、著作权等知识产权提供增信。

如果将来真的可以以知识产权质押,对于许多轻资产公司来说是一个极大的利好。想想看,一家创业创新公司也许没房没地没设施,但可以以自身拥有的专利权作为质押发行双创债,发展自身的业务,是不是想想就激动?

2016年10月23日,首批两单“双创”公司债成功发行,共募资5500万元。

自首批双创债发行成功到现在,已有30家公司发行双创债或发布双创债公告,其中仍以新三板挂牌公司为主力。

私募双创债占据双创债市场主流,其中新三板挂牌公司合佳医药、精晶药业的私募双创债设置了转股条款,具体转股条例尚未公布。

A股公司昆仑万维,阳普医疗发行/即将发行双创债,二者均为公开发行。

金通灵是A股市场首例发行私募双创债的公司,尽管具体条款尚未公布,但我们不妨做一个猜想,金通灵是否会成为第一个吃螃蟹的公司,发行可转股的私募双创债呢?

金通灵

金通灵于2010年上市,属于国家高新技术企业。金通灵专注于高端流体机械产品的研发、制造以及系统应用,建有企业研究院,同时积极借力外脑,与美国ETI设计公司等国内外科研机构建立了长期战略合作关系。

金通灵不但研发、制造节能高效的鼓风机、压缩机、蒸汽轮机、燃气轮机等流体机械产品,而且具备发电岛集成、空气站集成、MVR系统集成、热能阶梯利用、污水曝气系统集成、风系统节能改造等相关工程技术总包能力及合同能源管理运营资质与能力,能够根据客户需求提供EPC、BOT、BOO等服务。

金通灵总市值85.95亿。金通灵2017年1-3月、2016年、2015年的营业收入为2.52亿元、9.46亿元、9.06亿元;归母净利润为2173.93万元、4640.54万元、3327.4万元。

公司2015年年度报告中披露2016年经营计划目标为:营业收入增长20%-35%、净利润增长50%-80%。报告期实现营业收入同比增长4.82%、净利润同比增长39.46%。

低于计划经营目标的主要原因是:公司目前离心风机产品收入占比较大,所对应的客户集中在电力、钢铁、石化等传统行业。受传统行业整体发展速度放缓的影响,对公司离心风机等产品的销售造成较大压力,从而影响整体业绩增长未能达到预期。

据2017年半年度业绩预告,2017年上半年归母净利润为6800万元-7500万元,比上年同期上升:93.21%—113.09%。

主要原因是公司积极推进以汽轮机为核心的高效发电技术、成套发电岛工程及发电工程总包项目,开拓新能源、可再生能源、煤改电等领域。报告期内,德龙钢铁高温超高压中间再热煤气发电、山西高义钢铁煤气发电综合改造等工程进展顺利,收入的增加推动了业绩增长。

今年8月,金通灵完成非公开发行股票募资4.25亿元。

根据再融资新规,金通灵在18个月之内是不能再选择增发、配股、定增的再融资方式的。

金通灵未来18个月内可考虑可转债及优先股的再融资方式。但是,金通灵是达不到ROE高于6%的可转债发行条件的。

因此,金通灵发行双创债,可发挥自身属于创业创新公司的方式,扩宽募资渠道,提高募资能力。但是,双创债普遍融资成本较高,一般在5%至7%。

而金通灵很可能是首个发行可转股的私募双创债的上市公司。A股上市公司发行的可转股私募双创债,说不定利率会定得低一些。

因为设置可转股条款的债券,相当于内附个股期权。购买债券的投资者未来有可能获得转股收益,因此很大可能会放弃高利率。

小汪@并购汪注意到,可转股的公募可转债、可换股的公募EB及私募EB利率普遍很低。

公司的控股股东和实际控制人为季伟、季维东,合计持有上市公司36.99%的股份;第二位股东持有公司3.99%的股份。

据2017年一季度报,金通灵的资产负债率达66.28%。

上市公司所处行业属于资本密集型行业,流体机械产品的研发、制造都需要占用大量资金。在资产负债率如此高的情况下,上市公司选择发行可以设置换股条款的私募双创债。如果换股成功,则不必归还本金和利息。

同时因为实际控制人持有上市公司股份的大部分,其余股东的持股比例分散,不必担心换股导致控制权不稳的问题。

发行人选择私募双创债的好处

由于目前双创债的发行仍处于探索阶段,针对双创债的规定以今年7月颁布的《中国证监会关于开展创新创业公司债券试点的指导意见》为主。

双创债属于公司债券的一种,需满足相关法律法规对于公司债的要求。其中,公募双创债发行需满足《证券法》等相关法规对于公开发行公司债券的规定。

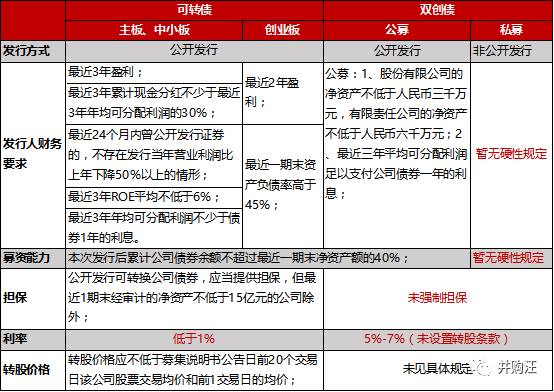

对于发行人来说,发行可转债与双创债有何区别,小汪@并购汪总结如下:

从上面的表格我们可以看出,同是公司发行的债权,由于可转债只能公募发行,因此对于发行人的财务要求很高,A股市场能达到这样的要求的公司并不多。

但是双创债可以选择私募发行,对于发行人的财务要求暂无硬性规定。

另一方面,可转债的利率较低,市场上的可转债基本不足1%;许多公司发行的可转债甚至只有0.1%,基本等同于没有。利息是债券发行的重要成本之一,这样低的利率将大大减少上市公司的融资成本。

对于双创债来说,由于现在并没有可转股双创债发行成功,我们只能根据未设置转股条款的双创债来进行推测了。未设置转股条款的双创债利率通常为5%-7%,设置转股条款之后,利率很大可能会下调 。

总的来说,依据现有资料,私募双创债对于发行人最大的好处就是财务要求低。当然不要忘了,只有创新创业企业才能发行双创债。

投资者投资私募双创债的好处

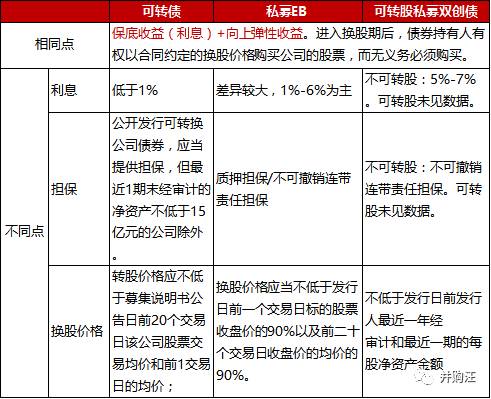

可转债、私募EB、私募双创债对于投资者来说有何区别,小汪@并购汪总结如下:

它们三者的相同点是都是内嵌购买期权的债权,具有股债双重性。对于投资者来说,就是固定利率带来的保底收益,加上换股之后股价上涨的向上弹性收益。

进入换股期后,如果二级市场的股价低于换股价格,则债券持有人不必换股,所获得的是债券的利率,还有可能获得持有至期末的补偿利率。

如果股价高于换股价格,则债券持有人行使换股权,购买股票然后再二级市场卖出,赚取差价,股价越高,债券持有人获利越大。

在利息方面,可转债的利息极低。而私募EB的利率则差异较大,低者只有0.1%,例如华西股份发行的私募EB;高者可以达到8%。可转股双创债的利率情况尚待观察。

在担保方面, 发行可转债的公司最近1期末经审计的净资产不低于15亿元,可以不进行担保。私募EB的担保方式常常为上市公司股权质押或者第三方的连带责任担保。双创债也是以第三方的连带责任担保为主,也有个别双创债未进行担保。

总体来说,对可转股双创债的发行还未出台相关规则,尚需时日观察。

此外,在股债连接型金融创新类产品的领域,还有大量的并购基金股权与合伙份额。对于此类产品的分析,可以参考并购汪独家出具的、强调实务性与可操作性的并购基金报告。

小汪点评

双创债是政府出于扶持创新创业公司而设立的。虽然今年7月证监会发布了《中国证监会关于开展创新创业公司债券试点的指导意见》。但现在对于双创债,无论是市场还是监管,仍处于探索的阶段。如何有效支持创新创业公司的发展便于他们融资、建设配套机制,又可以有效防范和分散双创债信用风险、保护债券持有人的利益,这些都急需解决。

可设置转股条款是私募双创债最大的亮点,目前暂无双创债转股具体制度安排。但是对于A股市场来说,这无疑是一个大利好。上市公司的融资选择又多了一种。

相比可转债来说,可转股私募双创债具有以下特点:由上市公司发行;非公开发行,合规门槛低,且可以引入战略投资者;可以转股减持,不必归还债券本金和利息。

金通灵是A股市场首例发行私募双创债的公司。其业务开展需要大量资金,且已经通过定增进行融资,资产负债率较高。

在这种情况下,不受再融资新规18个月间隔限制、可设置转股条款的私募双创债,就成为了创业创新型上市公司的首选。

尽管具体条款尚未公布,但我们不妨做一个猜想,金通灵是否会成为第一个吃螃蟹的公司,发行可转股私募双创债呢?

最后,欢迎大家加入并购汪会员,紧密跟踪市场前沿与动态。

9月5日(周二)并购汪·添资本又将在北京金融街举办线下交流活动了,主题是中国教育行业并购发展新趋势。对于教育产业并购有兴趣的小伙伴们,可以长按下图二维码,加入并购汪会员。

欢迎小伙伴们加入并购汪会员,来参与这种深度分享。有意加入会员者,请长按下图二维码。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

专业的并购汪需要专业的你

招聘:研究、投行、产品运营、资本学院、综合管理部

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。