陈平 谢磊 尹苓 张天闻

-

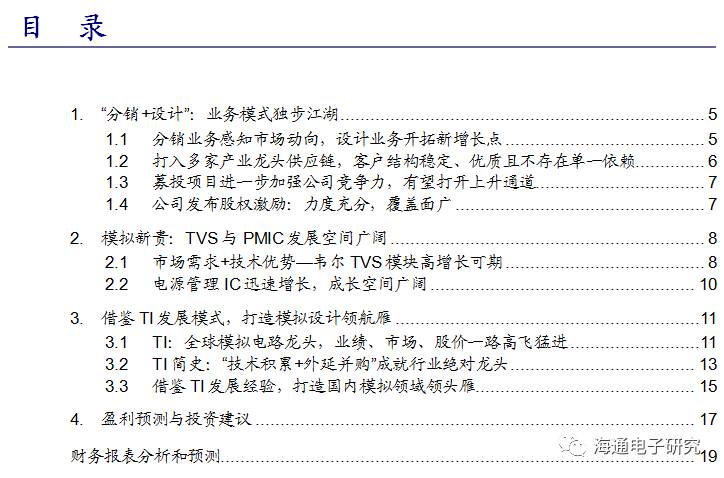

韦尔股份是国内鲜有的同时具备强大半导体设计和IC分销实力的公司,业务模式独特。

公司主营业务为半导体分立器件、电源管理IC等半导体产品设计以及半导体产品的分销业务。通过分销业务感知市场动向,设计业务开拓新增长点,公司护城河逐渐加宽,业绩稳健增长。

-

设计业务是未来发展重点,产品已进入知名手机品牌供应链,发布股权激励表明强劲增长信心。

公司自行研发设计的分立器件与PMIC(电源管理芯片)等产品已进入知名手机品牌供应链。而从客户集中度角度,设计业务前5大客户占设计分业务收入不超过27%,公司客户结构稳定、优质且风险较低。

公司6月16日发布股权激励:力度充分,覆盖面广,表明强劲增长信心。

-

模拟新贵:TVS(瞬态抑制二极管)与PMIC发展空间广阔,发布股权激励表明强劲增长信心。

公司未来业务发展将会以设计为重点,目前TVS与PMIC两大产品具有广阔发展空间:

(1)韦尔股份在国内TVS领域具有突出的市场表现,成为了极少数能够与NXP等国际龙头抗衡的优势企业,且大有反超之势。

而高集成度、高屏占比、双摄等新模块对于韦尔股份是一大发展新机遇。

(2)韦尔股份在PMIC方面已拥有核心专利和技术,有望实现快速发展和“弯道超车”。

韦尔股份的电源管理IC包括LDO、DC-DC、LED背光驱动、开关等,业务收入从2014年的2588.3万元猛增至2016年的12498.7万元,复合增长率超过195%,毛利率稳定控制在30%附近,整体表现不可谓不出色。

-

他山之石: TI通过“技术积累+外延并购”成就行业绝对龙头。

德州仪器(Texas Instruments,简称TI),是全球最大的模拟电路制造商。在TI的发展历史上,有两个关键的时间节点:(1)1951~1990年转型期,公司战略性地从原有雷达导航领域投入到了半导体行业的研发中,(2)1990开始的外延扩张期,进行了一系列成功的并购,使得公司在短时间内极大地扩充了综合实力。

-

借鉴TI发展经验,韦尔打造国内模拟设计领域领头雁。

相较TI,刚过十周岁的韦尔股份有望依托TI的发展模式实现跨越式发展:(1)在产品研发层面上,公司深形成了分立器件领域肖特基二极管、TVS、MOSFET全布局,产品线从Analog-电源-RF-TYPE C-BACKLIGHT-ANALOG SWTICH的全布局。(2)韦尔股份在2014—2015年间连续并购其他半导体设计企业。上市后公司有望通过自主研发和并购,打造模拟设计领航雁。

-

盈利预测。

预测公司2017~2019年营收分别为26.81、38.46、50.89亿元,归母净利分别1.88、2.78、3.94亿元,EPS为0.45、0.67、0.95元,根据可比公司给予18年44倍PE,对应目标价29.48元,给予“买入”评级。

-

风险提示。

业绩增速不及预期。

韦尔股份是国内鲜有的同时具备强大半导体设计和IC分销实力的公司。

公司主营业务为半导体分立器件、电源管理IC等半导体产品设计以及被动元件、结构器件、分立器件和IC等半导体产品的分销业务。

通过在半导体设计和分销领域“双剑合璧”,公司已成为了具有明显市场竞争优势的、国内领先的半导体电子公司。

通过分销业务感知市场动向,设计业务开拓新增长点,公司护城河逐渐加宽,业绩稳健增长。

公司先期通过分销业务开拓市场客户,寻找赢利点,将功率器件与电源管理芯片作为主要切入点,推出TVS、MOSFET以及电源管理IC三款产品,其中电源管理IC和TVS增长速度惊人,导致整体半导体设计业务收入比例增长较快,占比逐年提升。

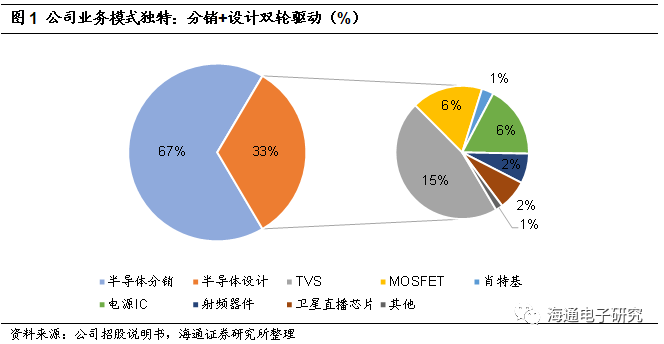

而在设计与分销业务双轮驱动下,公司业绩增稳健增长。

营业收入从2014年的14.08亿元增长至2016年的21.61亿元,复合年均增长率超过23.9%;归母净利润方面,由0.98亿元增长至1.42亿元,复合年均增长率达到20.4%。

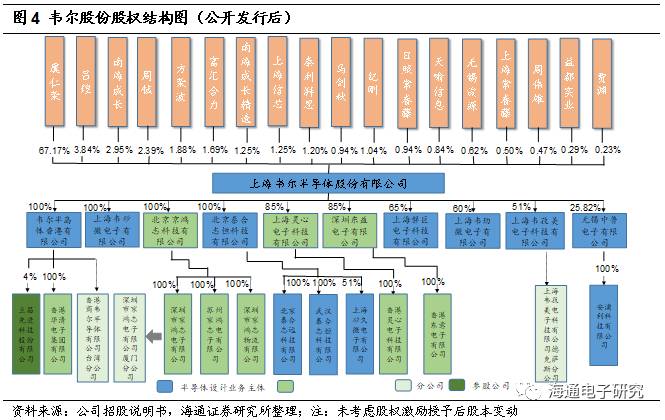

公司实际控制人虞仁荣持有公司 27,943.50万股股份,占公司股本总额67.17%

(股权激励授予后预计占61.30%)

,处于绝对控股地位。

另外公司前期通过收购多家半导体设计公司,打造了完善的设计业务板块。

2

打入多家产业龙头供应链,客户结构稳定、优质且不存在单一依赖

韦尔股份进入多家国内龙头的产业链,实力受多方认可,未来增长可期。

公司产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域,其中主要是移动通信领域。截至目前,公司自行研发设计的半导体产品,如各分立器件和电源管理IC,已进入小米、金立、步步高、酷派、魅族、乐视、华为、联想、摩托罗拉、三星、海信、中兴、波导等国内外知名手机品牌的供应链。而从客户集中度角度,公司客户结构分散,设计业务前5大客户占设计分业务收入不超过27%,而分销业务前5大客户占分销板块收入46.06%。

总体而言,公司客户结构稳定、优质且风险较低。

3

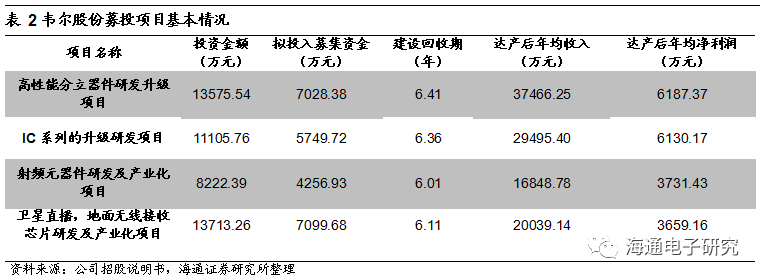

募投项目进一步加强公司竞争力,有望打开上升通道

韦尔股份拟向社会公众公开发行人民币普通股4160万股,占发行后总股本的10%,

募集资金将投资于高性能分立器件研发升级项目、IC系列的升级研发项目、射频元器件研发及产业化项目以及卫星直播,地面无线接收芯片研发及产业化项目四项业务的研发和优化升级。

韦尔股份的四项募投项目的建设回收期平均都在六年左右,投资金额高达4.66亿元,分立器件、IC升级以及卫星芯片是公司资金投入上的重点,募集资金数额和投资项目都与公司现有生产经营规模、财务状况以及技术水平相匹配,可行性较高,在所有募投项目达产后预计可以实现10.4亿元人民币的平均收入和1.97亿元的平均净利润。

公司募集项目都是围绕公司核心业务开展,丰富设计版块产品业务布局,极大提升公司盈利能力,夯实竞争优势,有望缩小与国际龙头的差距。

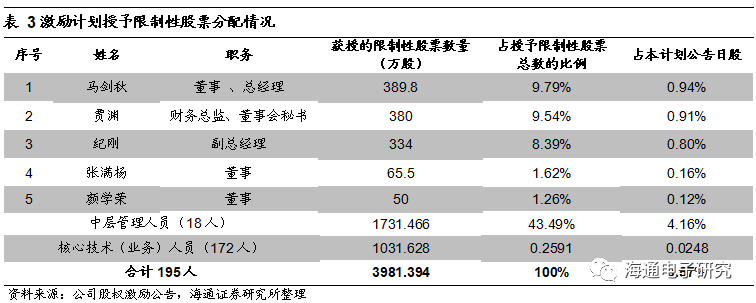

公司2017年6月16日发布公告,拟向激励对象授予 3981.394 万股限制性股票,授予价格为每股 18.17 元,占本激励计划草案公告时公司股本总额 41600 万股的 9.57%,激励对象包括公司董事、高级管理人员、中层管理人员等共计195名。

本次激励力度充分,人员广泛。

从股权激励覆盖范围来看,公司此次授予共计195人,占16年末公司员工总人数625人的31.2%,而授予股权总数占公司总股本的9.57%,因此本次股权激励力度充分,授予人员广泛,预计覆盖公司全部中高管与核心研发人员。从激励股权分配结构的角度来看,公司总经理马建秋、财务总监,董事会秘书贾渊、副总经理纪刚分别获得389.8、380、334万股,另外两位董事、中层管理人员(18人)与核心技术人员(172人)获得2877.594万股,占总股本的6.92%,说明激励股权分配结构合理。

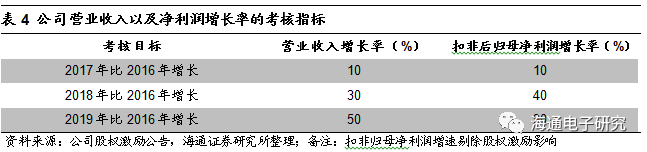

解锁条件合理,公司业绩保持长期驱动。

本次股权激励业绩考核要求17、18、19年营业收入相对2016年分别增长10%、30%与50%,而扣非后归母净利润(剔除股权激励影响)相对16年分别增长10%,40%,90%,对应复合增长率23.85%。公司股权激励对未来三年业绩给予较高增长要求,以及净利润跑赢营收增速反应的是业务结构的变化,公司“分销+设计”的业务模式未来会加快向设计倚重。

模拟新贵:TVS与PMIC发展空间广阔

公司未来业务发展将会以设计为重点。目前TVS与PMIC两大产品具有广阔发展空间。

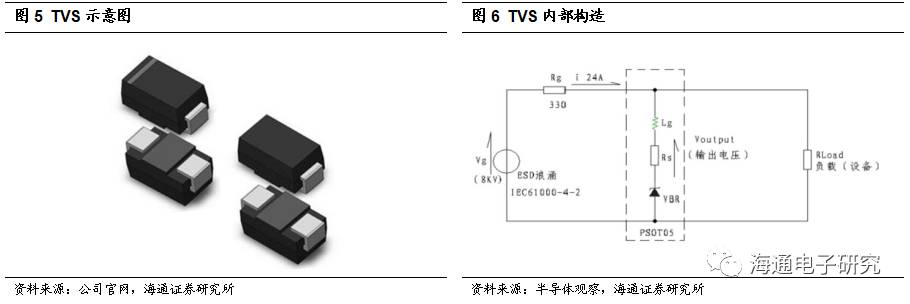

TVS全称Transient Voltage Suppressor,又称为瞬态抑制二极管,广泛使用于集成电路作为新型高效保护器件。

当该器件两极受到反向瞬态高能量冲击时,能迅速导通,吸收高达数千瓦的浪涌功率,使两极间的电压钳位于一个预定值,有效地保护电子线路中的精密元器件,免受各种浪涌脉冲的损坏。

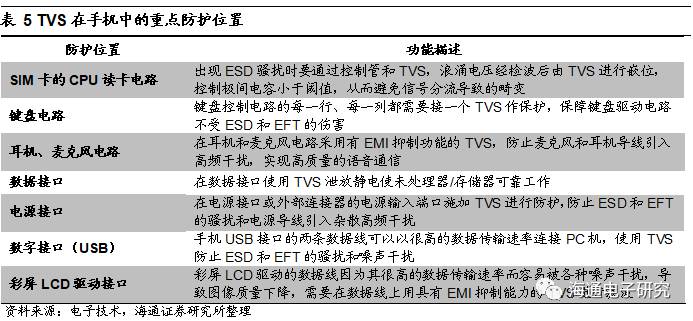

TVS对于智能手机的正常运行意义非凡,智能手机多个模块和功能都需要TVS的支持和保护。

任何一个地方出现了ESD现象都可能导致集成电路的损坏,尤其是VBUS和VBAT浪涌损坏,已经成为了手机进厂返修前两位的因素,这对TVS的性能要求也进一步加强。

韦尔股份在国内TVS领域具有突出的市场表现,成为了极少数能够与NXP等国际龙头抗衡的优势企业,且大有反超之势。

韦尔股份的TVS业务的市占率仅仅落后NXP 2个百分点而屈居第二,且韦尔股份TVS在2016年的增长速度高达15.6%,极有可能已经实现了反超,成为国内市占率第一的公司。