版权声明

:本文来源

求智集(ID:roadtowisdom)

,不代表管理智慧立场。如果您认为标注与事实不符,请告知我们。

联系方式

:合作请加微信

tracylty

精彩推荐

:在公众号菜单回复关键词“案例、课程、历史、职场、演讲、经典、书单”,即可获得相应文章和推荐。

文 |

刘十九

编辑

|

敦梦楠

美编 |

李秋杰

导读:

很多职业经理人、管理者都会将杰克·韦尔奇作为榜样,惊叹于他所创造的的惊人成就,学习他的公司管理技巧。但是大多数人并不知道的是,还有另外一些低调的CEO,他们创造的公司业绩是韦尔奇的4倍以上,完胜行业同侪。本文总结了这些CEO的5大共性,解密他们伟大的秘密所在。

当

我们谈到伟大的CEO时,很多人第一个想到的可能是杰克·韦尔奇(Jack Welch)。

事实上,杰克·韦尔奇的成就确实是毋庸置疑的。

他从1981年接任通用电气的CEO,直到2001年退休。这19年间,在他的领导下,通用电气的市值由他上任时的130亿美元上升到了4800亿美元。股东的年复合收益率达到20.9%。

他被誉为“最受尊敬的CEO”,“全球第一CEO”,和“美国当代最成功最伟大的企业家”。

出色的收益率和显赫的名望,使杰克·韦尔奇成为衡量所有CEO表现的公认标杆之一。

但是否有比他更伟大的CEO呢?

一个简短的答案:有。

媒体通常关注的指标是公司利润和收入的增长,但显然要衡量一位CEO,最终的标准应该是公司每股价值的增长。

也就是一位CEO任期内,带给股东的年复合收益率。

杰克·韦尔奇出色的股东收益率背后,有一个不可

忽视的背景:

在他接任CEO的19年里,是一波美国证券市场史诗般的长期牛市。

在这一不同寻常的时期,标准普尔的平均年收益率是14%。

所以,只是关注绝对收益率是不准确的,我们需要起码两个相对标准来衡量一位CEO创造的价值:

这位CEO任期内取得的收益率相对于市场整体的收益率(一般可以用标准普尔500指数来衡量)

这位CEO任期内取得的收益率相对于行业内其他公司的收益率

Housatonic Partners基金的创始合伙人,William Thorndike在他的《商界局外人》一书中,就做了这样的研究。

通过分析美国过去几十年里,上万家上市公司的数据, William挑选出了8个在这两个标准下,表现异常出色的CEO。他们分别是:

-

Bill Anders, General Dynamics(通用动力公司)

-

Warren Buffett, Berkshire Hathaway(伯克希尔·哈撒韦)

-

Katharine Graham, The Washington Post Company(华盛顿邮报)

-

John Malone, TCI(TCI有线电视公司)

-

Tom Murphy, Capital Cities Broadcasting(首府广播公司)

-

Henry Singleton, Teledyne(特利丹公司)

-

Dick Smith, General Cinema(大众影院公司)

-

Bill Stiritz, Ralston Purina(罗森-普瑞纳公司)

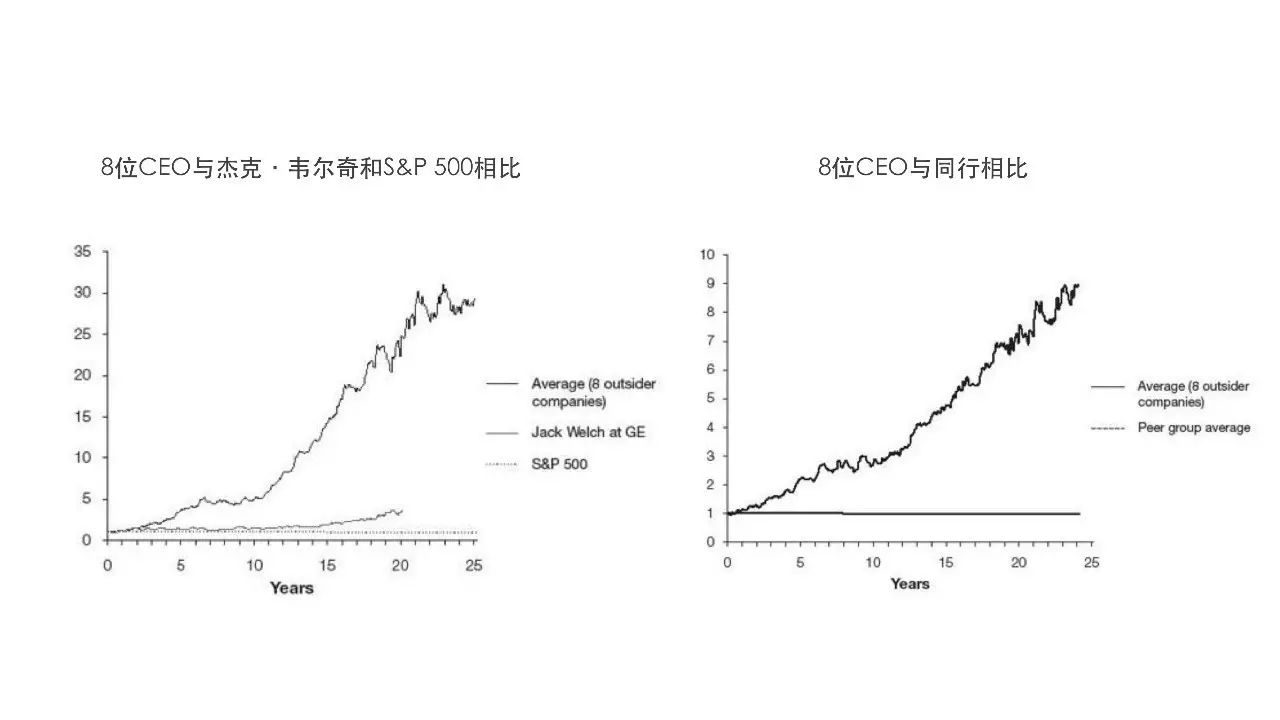

William 称他们为商界局外人(outsiders)。下图是这8个CEO在这两个标准上的表现。

这8位CEO在任期内创造的年复合收益率,是市场整体收益率的30多倍,是杰克·韦尔奇成绩的4倍以上。

和同行相比,他们的成绩依然是惊世骇俗的。

他们在任期的20多年里,创造出了同行9倍以上的收益率。

有趣的是,这些CEO很多没有我们想像的有名。除了著名的沃伦·巴菲特,其他人在国内少有人知。

他们分散在不同的行业,涵盖制造、媒体、消费品、军工和金融服务等领域。他们掌管的公司所处的市场既有增长,也有衰退的。即便就企业规模和成熟度而言,他们的公司也有很大的差别。

但他们最后都完胜同侪。

一个很自然的推论是,这些人一定是各个领域的天才。他们分别根据行业的特性,做了很多同行没有做的事情,否则很难有这样惊人的成绩。

事实上,他们确实迥异于同行,但他们之间却有着巨大的共性。

而对他们共性的研究,可以给我们很多关于CEO这个职位的启发。

一直以来,杰克·韦尔奇都代表着一种特殊的管理风格,这种管理风格被大部分世界500强公司的CEO所采用:强调对运营的积极监控,保持与华尔街的积极沟通,密切关注股价等等。

但这8位CEO似乎是杰克·韦尔奇式领导者的反面,他们很少和媒体以及华尔街打交道,他们不会去各种会议发表演讲,也不参加达沃斯论坛。

他们通常都很节俭、谦和、擅长分析且为人低调。

大部分人的办公地点甚至都不在核心的城市和商圈。

一般来说,要想在一段非常长的任期里,做一个成功的CEO,要把这两件事做好:

通过高效管理运营活动,不断优化现有业务产生的利润;

配置运营活动中产生的现金流

毫无疑问地,以杰克·韦尔奇为代表的CEO们,都在努力把第1件事做到极致。

但这群商业局外人除了做好第1件事以外,还有一个最大的共性:

他们都是资本配置的大师。

我们往往对“变大”渴望根深蒂固。

更大的公司能得到媒体的更多关注,其高管就可能拿到更高的薪水,更可能被邀请参加不同的行业峰会,加入知名公司的董事会。这一切带来的结果就是我们很难看到某个公司会主动削减自己的规模。