点击上方

CheetahLab

,选择“置顶公众号”

移动互联网行情,尽收眼底

----------

"猎豹大数据"

移动数据分析平台,

重磅上线,

开放给大家使用!它是

猎豹全球智库

发布的

所有

爆款报告、对外演讲的数据来源!登录cn.data.cmcm.com或者点击阅读原文,即可免费试用。

(文末有福利!)

猎豹全球智库 容荣

制图 / 王鹤龄

前言

经过了炎热激烈的暑期档,中国有嘻哈对战明日之子,腾讯视频与爱奇艺继续互博,

综艺节目、明星八卦相关的话题火爆了微博;

传闻B站(哔哩哔哩)明年将赴美上市,用户数持续上涨,逼近第四;

腾讯与阿里的版权合作背后,是网易云音乐面临的凶险;

三季度后紧接的十一长假,带来在线旅游暗潮汹涌,携程被舆论冲向风口浪尖;

大闸蟹揭开生鲜、新零售的大战,双十一已经蠢蠢欲动;

狼人杀悄然进入主流社交app的功能区,但天花板已经重重压了下来……

“一叶落,天下秋”。萧瑟的秋季过后是凛冬,多个领域的app选择抱团取暖,分久必合总是大势所趋:

沸沸扬扬的百度外卖收购事件终于尘埃落定,幕后是饿了么和阿里;

招聘app拉勾被前程无忧收购;共享单车之战在天气与新政的影响下迎来了分水岭,退押金潮来势凶猛,摩拜与ofo的合并传闻也喧嚣尘上;人人车被滴滴收购,揭幕滴滴与摩拜围绕着整个移动出行领域的双巨头大战,又或者依旧是滴滴的独家大秀……?

移动互联网领域,谁能安然迎接凛冬,谁会倒在去明天的路上,猎豹全球智库(id:cheetahgloballab)基于“猎豹大数据”产品,带来中国移动互联网市场的秋季报告。

本文涉及36个领域,文章巨长,欢迎收藏,更欢迎分享给更多朋友看。

文末为第三季度中国市场Top1000排行榜,可以拉到最后看。

第一部分 移动出行

共享单车:凛冬将至,但有的却倒在秋天

2017年6月起,关于共享单车投放的政策相继出台,上海、广州、深圳、南京等7个城市暂停了共享单车投放,意味着新的品牌再无机会进入这些主流城市,竞争格局将初步稳定。

从排行榜上可以清楚看到,

ofo和摩拜占据了共享单车的大半壁江山,后面几位的名次来回变换;但不变的是,即使是第三名,从体量上来看,也不过是第二名的“零头”。

在暑期档,摩拜和ofo纷纷推出了“月卡”功能,还各种送红包。这样大型的“让利”,让

其它小的共享单车遭到巨大的打击,一方面这样大规模烧钱它们无力跟进,另一方面其用户又在价格的诱惑上流失。

与寒潮一同到来的,还有小共享单车公司的退押金大潮。“退押金难”这一话题的发酵,让用户警醒:虽然不知道最后的赢家是ofo、摩拜或者是它们的合并,但肯定不是其它共享单车——现在不退押金难道等到它们倒闭?

退款大潮涌来,恐怕正常运营的共享单车也难以承受。

资本不再跟进、用户要退押金、运维成本高昂带来的恶性循环,恐怕部分的共享单车已经等不到明年春天。

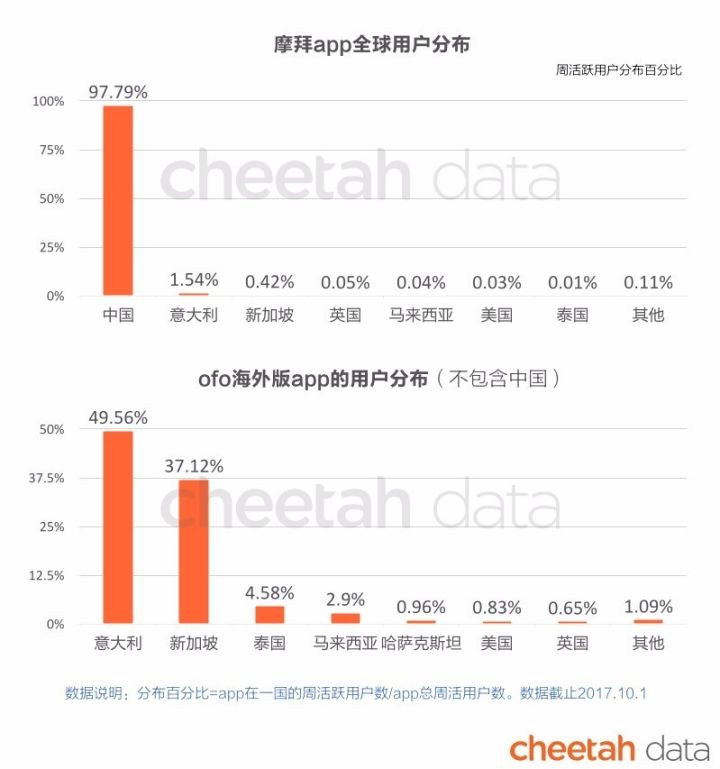

摩拜&ofo:从国内打到海外,谁赢,谁输,谁合并?

关于摩拜和ofo谁才是第一的争论,依旧没有停止。目前两个app之间的差距仍然不算大。

从趋势看来,

暑假期间ofo的活跃用户数低于摩拜,而9月开学之后ofo很快又找回优势,暗示着ofo用户中的学生群体巨大。

在国内受到投放限制,摩拜和ofo的“出海”开始紧锣密鼓地进行,ofo还特别发布了海外版。

根据两个共享单车的官方资料,ofo出海国家为15国,摩拜为6国。从“猎豹大数据”来看,实际上

,摩拜和ofo最优势的海外国家都是意大利、新加坡,其它国家的用户数都不在一个数量级上。

而横向对比两个app在几个主要国家的表现来看,ofo暂时处于微弱领先:

从周活跃用户的渗透率,“

猎豹大数据”预估,在新加坡,ofo排名大概在150名上下,摩拜在350左右;而在意大利,这两个app都在500名左右。

关于两个共享单车即将合并的消息也渐渐多了起来。根据凤凰科技的消息,ofo的投资人朱啸虎前不久公开表示,虽然摩拜和ofo已经占据了95%的市场份额,但想要盈利,两家必须合并。这似乎释放出了新的信号。

而摩拜方面,除了站出来用言语辟谣,也用实际行动对传闻进行了反驳。9月底,

摩拜与首汽宣布战略合作,在app接入了网约车功能,接入了首汽约车。单车+汽车的模式似乎是在对标滴滴+ofo

,并不像想要合并的样子——又或许,是在为合并争取更多的筹码?我们不得而知。

打车:滴滴,无敌是多么,多么,寂寞

猎豹大数据本次的排行榜加入了司机端app,可以看出滴滴在网约车领域的绝对霸主地位:

滴滴车主和出租车司机用户比其它网约车的用户更多。

而其它app则各有偏向的垂直领域,例如嘀嗒拼车主打拼车,自我定位是“社交型出行软件”;神州专车、首汽约车和易到都是提供中高端的专车服务;而在

三季度上涨最多的曹操专车,除了提供专车服务之外,主打“新能源”,主要使用吉利新能源汽车

,价格比一般专车稍低。目前来看,其它app体量都不足以影响到滴滴。

与

二季度榜单

相比,易到陨落,曹操专车上涨明显,此外“猎豹大数据”目前并没有监控到新的打车类app有好的数据表现。然而这个领域并不平静:

美团新一轮融资30亿美元,似乎要进一步抢夺网约车市场

;具体可行性如何,“猎豹大数据”将在未来继续监控其数据表现。

从Q3的趋势来看,滴滴一直处于非常平稳的状态,可见滴滴已经走出牌照和新政策的严重影响。

而滴滴投资ofo、投注海外市场、最近又2亿美金投资人人车、把二手车加入app功能,清晰表明了滴滴意在构造一条汽车领域的产业链。

二手车:滴滴入局能否带来变化?

从猎豹大数据的排行榜可以看到,在二手车领域目前有三种主要形式:B2C、C2C和C2B,例如优信二手车为B2C,瓜子二手车属于C2C和C2B兼具。

目前猎豹大数据中,与头部几个app的周活跃用户渗透率相比,人人二手车处于相对劣势,而滴滴的投资有可能改变整个局面:

滴滴的数据库中有数亿需要乘车的用户、千万数量级的司机,对于价格低廉的二手车市场,是更为精准的用户。

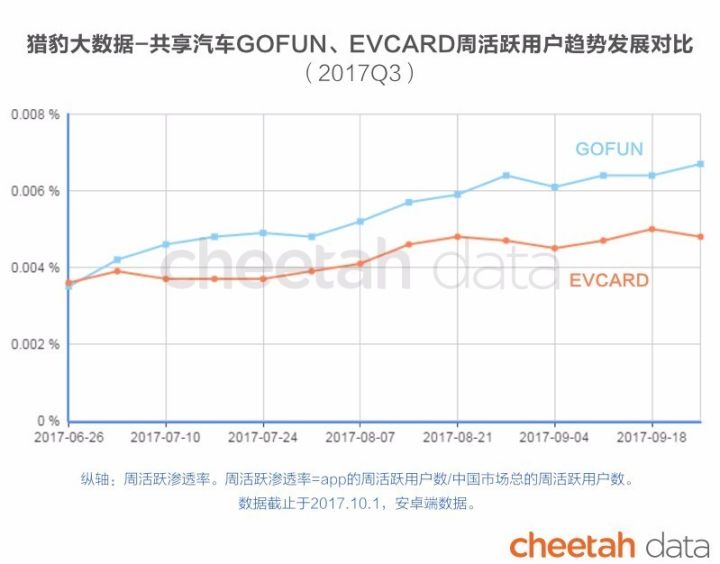

共享汽车:机会还是泡沫?

从投融资动态来看,

共享汽车从7月开始”火“了起来,共有5个共享汽车项目获得了融资,其中A轮和天使轮居多,金额在千万人民币左右

,还远远未到繁荣的程度。

比起共享单车,共享汽车模式更重,地域性更强。从用户规模来看,更是比共享单车少了一大截。

共享汽车之所以又一次火起来,猎豹全球智库(id:cheetahgloballab)主要归纳了三个原因:之一是由于北京、上海等一线城市新出台的政策对外地车牌和司机做出了严苛的规定,使打车市场又一次回归到打车难、打车贵的境地;之二是政府大力推广清洁能源车型,有基础设施、政策方面的红利;之三在于寒冷的冬天即将到来,部分热衷于“共享”的用户可能转向共享汽车。

共享汽车会是一门好生意吗?猎豹全球智库(id:cheetahgloballab)持保留意见,主要是共享汽车的内部清洁、停放位置、停车费等带来的运维成本极高,采取什么样的策略去赢得什么样的用户都是需要好好考虑的问题。

从排名前两位的共享汽车app在三季度的数据表现来看,这些公司目前并不急于大力投入,在摸索中逐步前进。

在三季度尾,最吸睛的无疑是接下来的国庆假期以及对应的在线旅游行业。除开12306、国航无线等供应方的购票类app和单纯住房类的app,在线旅游行业的第一阵营为携程、去哪儿和飞猪。曾经的第一名去哪儿由于被携程收购,现在退到了第二名的位置,

总的来说,移动在线旅游领域目前是携程系和阿里系的竞争,而携程系目前大幅度领先。

地图:高德坐稳第一位

距离高德地图与百度地图打嘴仗已经过去了近一年时间,高德地图从当时的第二名到目前已经基本坐稳第一的位置。

从猎豹大数据的趋势图可以看出,在六月底七月初的时候两个app还处于胶着的状态,但差距在之后渐渐拉开。

第二部分 泛娱乐社交

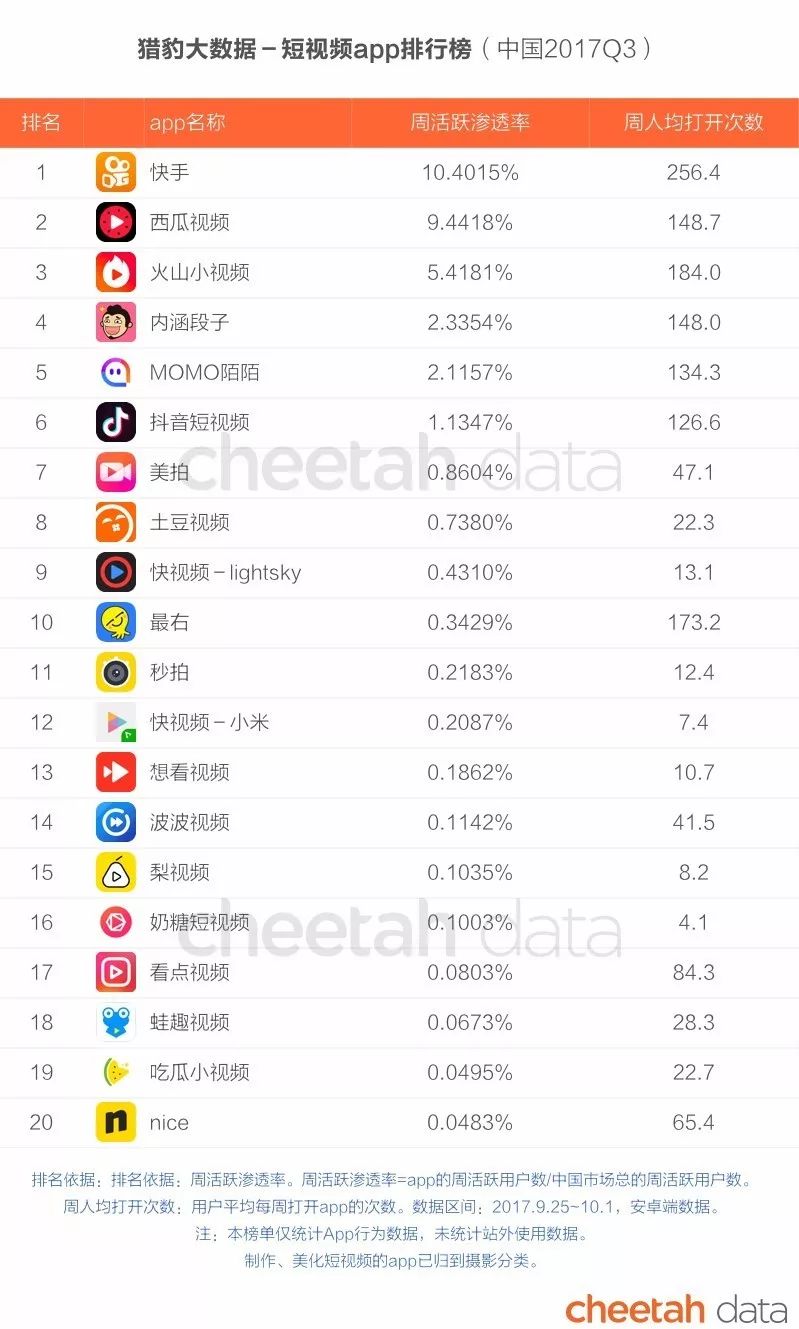

短视频:新形式社交的爆发

快手仍然是短视频领域当之无愧的王者,除周活跃渗透率领先之外,象征着用户粘性的打开次数也是一马当先。而自从今日头条官方把内涵段子也归类到短视频分类后,在短视频领域头部,现在是今日头条四打一(快手)的局面,双巨头的竞争难分难解。

跟上半年排名相比,有几个上榜的短视频app值得关注:

排名12、13的快视频和想看视频,都是小米系的app,由此可见小米在做了小米直播之后,仍然有进军泛娱乐社交的决心

。排名16的奶糖短视频,今年6月刚上线,是除了抖音之外的另一个音乐短视频app。

摄影:短视频制作、美化app成为主流

本次排行榜将制作、美化短视频的app重新归类到摄影分类。

在摄影分类中,美图系仍然占据半壁江山:美图秀秀、美颜相机、潮自拍、美妆相机都是美图公司的产品,

而美拍则转型短视频+直播。第3、4名Faceu激萌和B612咔叽都是韩国公司的产品,也是外国app在中国市场表现最好的几个app之一,它们都具备拍摄小视频的功能。

直播:你玩过线上抓娃娃了吗?

与

猎豹大数据在8月的排行榜

相比,直播排行榜又一次有了变动:第一名从虎牙直播变成了YY,不过都是欢聚时代旗下的app。

从两个app的发展趋势图可以看见,YY从9.17-9.24那一周有了极大的提升。

9月23日,YY在快乐大本营重点推荐了几个直播互动游戏功能,其中就有最近大火的“线上抓娃娃”。

线上抓娃娃,指的是通过网络,在线控制一台线下的抓娃娃机。如果成功抓取娃娃,会通过快递邮寄到玩家手中。

目前关于抓娃娃的app大概有十多个,根据猎豹大数据显示,基本上都是8月底9月初开始监测到数据

;YY及时加入抓娃娃功能,有望利用现有用户基础,吸引更多抓娃娃的用户。

而另一个进步较大的app是花椒,从第9名上升到第5名,其6.0版本加入各种视频交友功能后,周活跃用户有了很大提高。

狼人杀:网易现在才入局晚了吗?

除了直播之外,第一名易主的,还有狼人杀app。

狼人杀app从今年3月开始进入爆发期,在7月底,随着qq、陌陌在app中加入狼人杀功能、腾讯独家代理“饭局狼人杀”的时候达到顶峰。

从排名前三的狼人杀app的周活跃发展趋势来看,狼人杀app可能已经遇到了增长的天花板。其发展趋势与去年的直播app相差无几,但速度却快了好几倍。

网易在十一黄金周过后正式发布其狼人杀游戏“狼人杀官方”。新的狼人杀app能把整个狼人杀行业带进新的高潮吗?还是网易真的来晚了?

社交:问答成为新的战场

前有新浪微博加入付费问答功能,引得明星、大V与粉丝的互动增加,后有今日头条从知乎挖走三百大V来推广悟空问答,问答似乎成为了社交领域的新风向标。甚至社交之王腾讯,也做起了企鹅问答,内嵌在其新闻阅读app腾讯新闻和天天快报中。

从社交排行榜上可以看到,

今日头条旗下的悟空问答已经进入了社交分类前十五名,更具有意义的是,已经超过了我们认知中问答类app的鼻祖——百度知道。

由于部分社交属性的app划分到短视频、直播、狼人杀分类,可以结合文末top 1000排行榜或各个app的周活跃渗透率来分析整个移动社交领域。

音乐app:付费会员和广告收入,关于版权纷争的两个可能性

美滋滋的腾讯音乐&虾米:“最全曲库”、“歌超全”、“就是歌多”

随着2015年底最强版权令下达、传统音乐播放器退出竞争舞台,

中国的音乐app格局逐步发展成为三角拉锯的状况:排行榜的前三名酷狗音乐、QQ音乐、酷我音乐所代表的腾讯音乐、稳步上升的网易云音乐、一直表现平平但背后有阿里爸爸的虾米音乐。

2015年底,腾讯关闭了虾米在朋友圈的分享通道,与网易云音乐进行版权合作,网易云音乐赢得了两年的黄金发展期,连续两年超过50%的涨幅。到了2017年8月,腾讯音乐停止了跟网易云音乐的版权合作,正式宣布与阿里(旗下虾米)进行版权转授权。至此,

腾讯音乐的音乐版权拼图基本上完成,为发展付费用户获得了更多的筹码。虾米把独家版权转售给腾讯,曲库有了极大补充,或许又是东山再起的好机会。

网易云音乐:小幅度震荡,我不会轻易地狗带

另一方面,从数据来看,“版权”对网易云音乐的影响,在短期来看并不明显。

一方面,用户对网易云音乐的忠诚度较高,打开次数证明用户对网易云音乐的粘性很强。另一方面

,猎豹全球智库(id:cheetahgloballab)对比了三个app的用户年龄,

从用户画像来看,对网易云音乐的现有用户而言,版权也许不是最敏感的因素。

从用户年龄分布可以看到,qq音乐、虾米的18-24岁用户大概占18岁以上人群的50%,但网易云音乐18-24的比重达到了75%。

这个年龄段的用户年轻、是未来的主力人群,但现阶段收入低,付费能力有限。相比花钱买会员,他们也许更偏向于一些繁琐但免费的操作。

网易云音乐的用户构成,也许意味着网易云音乐的主要盈利模式是广告而非付费用户;但网易云音乐目前在短视频、付费课程、电商、甚至社交方向都有很多尝试,未来成为大的内容平台也并非没有可能。

视频:B站赴美寻求上市,最激烈的竞争逐步展开

从2017年第一季度开始,腾讯视频就超过了爱奇艺,在视频榜上领先。猎豹大数据的周活跃趋势图显示:二者的曲线一度重合,又逐步拉大。经过暑期档,腾讯视频巩固了第一的位置。

而视频类的第二阵营,从今年以来,

优酷、芒果tv的周活跃用户数都有不同程度的下降,而随之而来的是哔哩哔哩与两者之间的差距在减小。

传闻哔哩哔哩正在寻求明年赴美上市,

同为二次元视频社区的AcFun “A站”的发展却不尽如人意

,没有进入视频类app的前二十,发展趋势也并不理想。

从视频app整体的发展趋势来看,用户群体大、用户规模已经基本稳定。随着移动互联网发展、移动支付的逐步普及,视频app经过了版权大战之后,已经到了争取付费用户的紧要关头。

第三部分 电商

购物:拼多多超过了京东,惊不惊喜,意不意外?

中国的电商领域处于平稳状态,排行榜变动不大。阿里系始终占据中国电商的重要地位,排行榜中第1、5、8、11、16都是阿里的产品,综合电商、B2C、二手、导购返利、B2B等模式一应俱全。

在2017年,阿里的市值翻了一番,更是在10月中旬超过了亚马逊,重夺

全球第一电商

的宝座。