作者: 票友—票据圈儿那些事

来源: 票友—票据圈儿那些事

流动性预期差引发的情绪大逆转。6月以来,监管和央行政策刚释放些许暖意,资金面和债市表现却已上演大幅逆转,金融机构刚从流动性恐慌逃脱,一转身再度投向流动性狂欢,市场似乎已不认为金融去杠杆的冲击还能有多猛烈,熊市的记忆短暂,市场似乎又重回加久期、加风险、加杠杆的牛市前夜美好旧时光,几个代表性市场指标和特征表现为:

1)Shibor 3M重回金融去杠杆之前水平。代表银行间利率的Shibor 3M从6月中旬下行近50bp至4.3%,重回2-3月份水平,4-5月银监风暴和金融去杠杆对资金利率的冲击已完全修复。

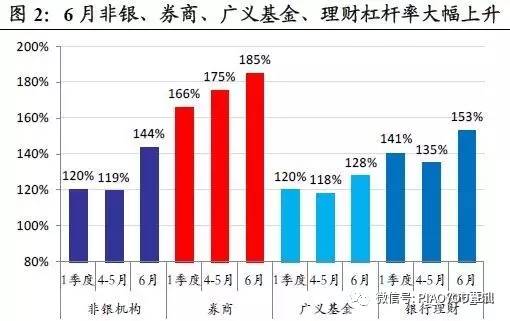

2)资金刚一松,杠杆加起来,待购回余额创新高,交易杠杆大幅反弹。6月银行间债市待购回余额猛烈上升7718亿至5.26万亿,创历史新高,债市融资加杠杆强劲反弹。以“待购回余额/托管量+1”衡量的杠杆率,理财和非银机构分别较5月大幅提高17.3和17.1个百分点至153%和144%,广义基金、信用社等交易盘也明显反弹。市场一旦有反弹机会,逐利资金立即加杠杆卷土重来。

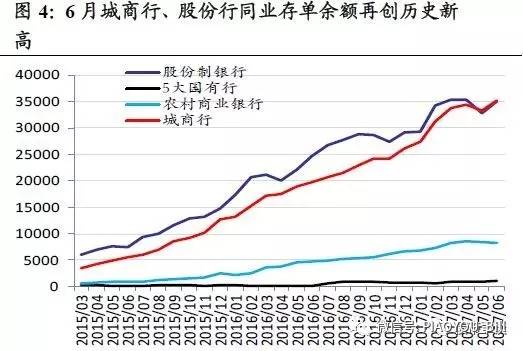

3)同业存单6月发行猛增63%,同存余额再创新高。在4-5月严监管去杠杆下,同业存单发行量从2万亿左右骤降至1.2-1.3万亿,余额也开始明显收缩。但6月随着央行呵护市场和监管节奏放缓,同存发行卷土重来攀升至2万亿,尤其城商行和股份行发行更是接近翻倍,从5月5831亿和4227亿扩张至8261亿和9952亿,同存余额再创历史新高,达到7.97万亿,银行同业负债融资重新加速。

4)信用债一二级冰冻行情迅速升温,一级招标再现火热竞标,多只新发债中标利率低于投标下限。二级市场投资者为追赶收益,甚至放松了对信用资质要求,风险偏好显著提升,短久期、高票息品种受到追捧,信用评级利差大幅压缩,甚至连部分城投债、民企债利率都大幅下行,信用债市场重回供需两旺的久违局面。从年初以来,投资者担忧在金融去杠杆冲击下,信用投资者结构将大幅收缩,信用利差被动走扩,但从上半年实际走势看,配置资金流失和委外大幅赎回的冲击并不具有方向和趋势性,反而信用利差整体持续压缩,尤其6月以来信用债受到资金大幅追捧,委外加杠杆的钱似乎不降反增

债市似乎一夜回到牛市,但央行和监管放松的短期“利好”似乎已经出尽。短期看,昨日央行MLF提前超额续作(央行MLF投放3600亿,7月到期3575亿),再度激发市场乐观情绪,市场资金延续宽松,但7月内央行最宽松、最乐观的操作信号已释放完毕,中下旬央行政策或将重回平淡、进入消息真空期,资金利率也开始边际收紧。中期看,监管层虽然说从“去杠杆”转为“稳杠杆”,但也只承认金融去杠杆“初具成效”,还远没有达到大功告成的地步,而且一旦金融杠杆加的过快,监管政策仍将有进一步收紧的必要,一旦金融去杠杆再起,则流动性预期和债市的反映将更加敏感。

这波资金改善和交易盘领先抢跑启动的行情,在机构行为和领先市场信号层面,没有得到更广泛的进一步支撑,意味着行情涨幅将会有限:

1)6月交易盘大举加仓,但银行、保险等配置盘却未跟随。5大行配置受地方债发行的挤出效应,需求不温不火;城商行需求持续低迷,而保险净持仓更是出现大幅跳水下降2356亿,创下历史最大。市场的上涨更多建立在交易性资金一致预期和羊群效应基础上,如果没有配置盘入场,随着时间和能量耗散,行情极易由强转弱。

2)银行理财和企业债利差重回倒挂,标志着信用利率进一步下行空间有限。从历史数据看,银行理财收益率和企业债利率倒挂仅出现在2015-16年资产荒时期,也正是因为利差倒挂,导致银行只能寻求委外加杠杆、加风险、加久期。6月以来随着信用债利率快速下行,跌破至理财收益率以下,理财配置意愿将边际降温,除非委外杠杆再加回来,否则在金融去杠杆的大趋势下,理财与企业债的倒挂利差很难长期持续,这意味着信用利率进一步下降空间已经有限。

3)从领先性交易指标看,IRS、期现价差、跨期基差没有提示更乐观信号,这与3月上涨行情完全不同。回顾2-3月反弹上涨行情时,IRS利率回落幅度大于资金和现券利率,国债期货涨幅强于现券,跨期基差走扩,各项技术指标均显示市场预期“未来”比当下更加乐观,短期的流动性冲击虽对现券价格冲击更大,市场对债市远期利率和资金面的预期则更为乐观。但6月以来的这波上涨中,国债期货表现却弱于现货, IRS利率回落也并未超越资金利率下行幅度,国债期货跨期价差收窄(远期并未呈现更大涨幅)。从这些技术性领先指标看,这轮现券上涨更多属于补涨行情(现货向期货修复靠笼),但从IRS、国债期货等衍生品隐含的远期利率中,却没有释放更进一步的积极上涨信号。

监管在摸石头过河,乡亲们已悄悄加回杠杆,警惕金融去杠杆监管卷土重来。6月经济超预期向好,金融去杠杆进度低于预期,而资金利率一放松,债市杠杆和银行同业融资就迅猛反弹,交易资金开始埋头猛干。但从央行和监管层看,在经济复苏强于预期和金融杠杆反弹的情况下,当下货币宽松、监管放缓的必要性正在大幅下降。在维稳需求减弱以后,金融去杠杆监管很可能卷土重回,一旦音乐停止,乐观预期的资金和债券价格将面临剧烈反向修正,站在当前经济回升偏强和金融去杠杆才刚行至中局的环境下,这一风险发生的概率并不低,况且目前时点距离十九大全面维稳仍有一段时间,投资者不可放松警惕。

由中债登、《债券》杂志主办,债券圈合作举办的2017债券年会正接受报名,作为近年来债市规格最高的盛会,额度有限报满截至,目前参与者以存款类机构业务负责人居多,有意向者可点击文末“阅读原文”至中债登官网了解详情并报名。