文章介绍了人形机器人的发展,包括初创公司的投资情况、人形机器人产业链的细节、人工智能的应用以及人形机器人的发展前景。文章还提到了人形机器人的关键零部件的价值和壁垒,以及一些公司的进展和合作情况。

文章详细阐述了人形机器人产业链的各个环节,包括减速器、伺服系统/电机、热管理、机器视觉、人工智能等。

文章预测人形机器人产业将迎来加速发展,核心标的推荐包括丝杠、减速器、加工设备、电机和驱控、传感器等。

文章讨论了人形机器人产业链中各个零部件的价值量和壁垒,包括电机、传感器、谐波减速器等的价值量和生产难点。

一、【驱动消息】

【大佬齐聚!微软、英伟达、OpenAI纷纷投钱下注 机构称2024年是人形机器人发展的加速之年】

人形机器人的火从2023年烧到了2024年。这期间,许多初创公司相继成立,并获得资本市场的慷慨投资。据知情人士透露,亚马逊创始人杰夫·贝佐斯、英伟达、微软和OpenAI都下注了一家通用类人机器人初创公司Figure AI。据悉,Figure AI在一轮融资中筹集了约6.75亿美元,融资前估值约为20亿美元。值得关注的是,Figure一直致力于通过开发双足人形机器人来颠覆工业机器人市场。可以看到,这一行业正在以惊人的速度成长。众多科技大佬也纷纷表示看好。马斯克此前预测,机器人的需求未来可能会达到100亿,甚至更多。此外黄仁勋表示,芯片制造是AI的理想应用,下一波浪潮将是具身智能。展望后市,光大证券指出,2024年是人形机器人发展的加速之年,技术升级、产品发布及产业链验证会持续出现。若英伟达发布的机器人领域的成果超预期,有望给整个人形机器人板块带来催化。

行业方面,2024世界机器人大会将于8月21日召开, 人形机器人参展数量或创历届新高;苹果拟进军机器人!巨头纷纷入局,产业迎来加速发展期;

此外,5月13日宇树发售人形智能体UnitreeG1,开启国内人形机器人商业化。2024年下半年将分别有世界人工智能大会、世界机器人大会等重大论坛举行,板块催化密集。

相关标的:

爱仕达、亚华电子、长盛轴承、申昊科技 、今天国际、海川智能 、斯菱股份、

丰立智能、

通力科技、

斯菱股份、鸣志电器

等

人形机器人:

具身智能=AI的应用终端,本质是人工智能。

二、人形机器人产业链梳理

1、减速器:

产能有限、扩产困难、现有受益:

1)巨轮智能 (RV减连器+控制系统)

2)绿的谐波 (谐波减逸器)

3)中大力德 (RV、行屋)

4)汉宇集团 (谐波减逸器)

5)昊志机电 (欧洲瑞诺、谐波)

6)上海机电(纳博、RV)

7)双环传动 (RV)、秦川机床(RV)、国茂股份

RV减速器:

双环传动,2021年国内市占率14%;

中大力德,4%;

秦川机床,2%;

上海机电,与全球垄断级减速器公司日本纳博成立2中国合资公司(占33%、51%),该合资公司权益营收约为中大力德一半;

行星减速器:

中大力德、宁波东力等均拥有行星减速器。

传统减速机:

2019营收总排名从大到小:中国高速传动(专用),国内占比8.1%、国茂股份(通用),国内占比1.7%、杭齿前进(专用)、宁波东力(通用)、中大力德(专用)

2、伺服系统/电机、控制系统:

1)江苏雷利、鸣志电器、恒帅股份、雷赛智能、科力尔、兆威机电、克来机电、科尔摩根、纳诺达克、日系的多摩川等

2)禾川科技

3)信捷电气、新北洋、弘讯科技、英威腾、维宏股份、汇川技术、华中数控、微光股份、卧龙电驱、峰岹科技、柏楚电子等

3、热管理:

三花智控、盾安环境、银轮股份等

4、机器视觉、3D传感:

1)凌云光(机器视觉中国龙头)、奥普特(机器视觉零部件国产龙头)、矩子科技、天准科技、大恒科技、华兴源创、炬光科技、海康威视、大华股份、神思电子、佰奥智能、哈工智能、英飞拓、新北洋、泰禾智能等

2)联创电子等

3)奥比中光:3D传感平台型公司

国内3D传感领军企业

5、人工智能:

科大讯飞、汉王科技、云从科技、拓尔思

6、自本体制造、系统集成:

1)埃斯顿(焊接、光伏、锂电领域机器人龙头)

2)迈赫股份(汽车智能制造装备系统)

3)江苏北人、机器人、派斯林、新时达

4)克来机电、奥联电子、埃夫特、拓斯达、科大智能、博实股份、亚威股份、蓝英装备、爱仕达等

7、特斯拉供应链:

1)三花智控(据说拿到特斯拉机器人结构件、热管理甚至是总包的订单)

2)拓普集团(据说拿到特斯拉机器人结构件订单)

3)安洁科技(实锤配套参与特斯拉机器人)

4)联创电子、世运电路、水晶光电、韦尔股份等

8、自传感器、芯片:

1)汉威科技、柯力传感、苏奥传感

2)芯片受益公司为瑞芯微、长光华芯、韦尔股份、格科微、思特威。

9,最高级,谐波减速器:

绿的谐波,2021年国内市占率约四分之一,30万台产能;

同川科技(汉宇集团持股60%),2021占绿的谐波的约1/3,10万台产能;

大族激光,2021占绿的谐波的约1/5;

昊志机电有谐波减速器,一季报与其他几类相关收入合计1800万左右收入,此外还有海外伺服、控制器等业务;

横河精密正在研发谐波减速器;

奥联电子,持股恒翼通23.25%股权,有10万台精密减速器(含谐波)产能,但2021年7月公告股权将被售出。

英伟达产业链公司梳理

⭕博杰股份:

给英伟达提供GUP板卡检测设备;公告收购美国哈挺,哈挺是全球三大磨床公司之一,哈挺的磨床和硬车车床在丝杠、减速器行业知名度高,份额高。

⭕

步科股份:

Isaac Sim平台适用于自主移动机器人,步科的低压伺服和电机、控制在移动机器人平台市占率超过30%。

⭕

科瑞斯:

算力服务器网口绕线设备和服务,和博杰股份同一实控人。

⭕

奥比中光

:机器人视觉系统,英伟达新版NVIDIA Isaac Sim平台集成了公司的3D视觉传感器。

⭕

九号公司:与英伟达Isaac Sim平台合作自主移动机器人底盘。

⭕

巨头纷纷入局,人形机器人大产业迎来加速,核心标的推荐:

丝杠:

五洲新春、丰立智能、恒立液压、北特科技

减速器:

中大力德、绿的谐波、夏厦精密

加工设备:

博杰股份、浙海德曼、恒锋工具、宇环数控、鼎泰高科、日发精机、

材料和轻量化:

恒工精密、中研股份、新瀚新材

电机和驱控:

步科股份、鸣志电器、雷赛智能、峰岹科技、拓邦股份

传感器:

东华测试、康斯特、柯力传感、凌云股份、汉威科技

线束和连接器:

维峰电子、长城科技

特斯拉供应链:

1)特斯拉核心供应商:

线性关节-【拓普集团】;

手部-【鸣志电器】、【鼎智科技】/【江苏雷利】;

旋转关节-【三花智控】、【绿的谐波】。

2) 特斯拉潜在供应商:

传感器-【柯力传感】、【汉威科技】等;齿轮箱-【丰立智能】等。

电机-【汇川技术】、【步科股份】、【中大力德】等。

在人形机器人商业化的大趋势下,Gμo产高价比的零部件优势凸显

三花智控(机器人关节执行器)

拓普集团(机器人关节执行器)

鼎智科技(线性执行器)

江苏雷俐(线性执行器)

鸣志电器(电机)

绿的谐波(减速器)

中大力德(减速器)

双环传动(减速器)

柯力传感(力学传感器)

奥比中光(机器视觉)

除人形机器人外,还有工业机器人、服务机器人、特种机器人等;

(2)服务机器人:

亚华电子(

老人陪护机器人

)、科沃斯(扫地机器人)、石头科技(扫地机器人)、九号公司(割草机器人)

亚华电子:

公司参股子公司上海青芒智能面向老年人群的陪护机器人系列产品的产研销。

(3)特种机器人:

景业智能(核工业机器人)、亿嘉和(电网机器人)、申昊科技(电网机器人)。

(3)特种机器人:

景业智能(核工业机器人)、亿嘉和(电网机器人)、申昊科技(电网机器人)。

恢复经济需要股市的配合提供资金支持,现在,市场的赚钱效应处于初始阶段,

由于众多散户缺乏信息优势和专业能力,量化市场下利好低位低吸潜伏的布局者,紧跟超前一步,研究分析逻辑,超前市场消息,技术分析趋势,低价低位布局,等待市场合力涨停后收获喜

悦。

游资通道共享是所有短线客的必备交易利器;

加入

共同富裕 通道共享

,享受游资极速交易‘优先通道’,再也不怕手慢买不到,遇雷也可隔夜优先抢跑。

游资通道共享

核心意义就是

→

降低你的成本价

平均

一天

1~2个点

,长期下来就是天文数字

.....

.

游资通道共享+超前一步盘前大数据;

感兴趣

的小伙伴们,请在公众号主页对话框

回复关键词→

“通道共享

”

,即可收到详情;

或是扫瞄上方二维码加好友咨询;

人数有上限,先到先得咯;

中泰电新-人形机器人更新:FigureAI 今晨再获亿元融资,

英伟达参投

事件:

今晨彭博社发布报道称,Figure AI 再次获得6.75亿美元融资,消息称投资人包括亚马逊和 Bezos,微软(9500万美元)和英伟达(5000万美元),三星、LG亦有参与。

日前,FigureAI已与BMW 签署协议,在宝马工厂部署并测试人形机器人,目标2024年底实现商业化应用,本轮融资有望助力公司推进新一代人形机器人的训练及产业化落地。

AI助力产业化提速

:NVIDIA 将于 3 月18 日-21 日举办 GTC 2024 大会,聚焦生成式AI、机器人产业成果展示。人形机器人是AI技术提供绝佳的落地平台,而生成式AI将使得机器人与外界交互更为简洁和方便,加速通用场景应用开发和训练。

相关标的:

1)Tier1:

产业催化频发,里程碑节点临近:拓普、三花、鸣志、绿的

2)高壁垒环节潜在竞争者

:东华测试(六维力),汉威科技(电子皮肤,子公司能斯达),奥迪威(电子皮肤,启动产学合作开发压敏材料);下一代产品的预研项目,如PEEK轻量化材料,肇民科技、中研科技,沃特股份

3)德昌股份、步科股份、奥比中光、九号公司;兆新股份、中坚科技(拟建立合资公司参投1X Tech);

风险提示:产业进展不及预期。

五、

机器人产业链价值量、壁垒:

1、价值量:

电机+驱动环节(旋转和直线环节均在 2 万元/个机器人)>传感器(力矩传感器价格较高,特别是高性能的六维价格甚至上万一个,考虑到 T 可能不同关节要求不同)>谐波减速器(1.7 万元/个机器人)>空心杯电机(0.8 万元/个机器人,海外厂商价格在 3-5k,国产厂商表示可降低至 600 元+)。其他零部件如精密齿轮箱、行星滚珠丝杠、轴承、编码器等价值量约在小几千元/个机器人。

2、壁垒:

六维力矩传感器>空心杯电机>行星滚珠丝杠>精密行星齿轮箱。

注意:价值量最大的

电机环节

(包括驱动器难点在于大批量生产+保持高精度下的一致性、稳定性,以及小型化(此前电机多用于机床行业,电机较大)。

六维力矩传感器:在国内属于卡脖子环节,做的最好的系宇立仪器(进入 ABB 供应链,非上市)。

传感器生产技术要点多,流程复杂,一方面上游包括芯片(考研供应链配套),另一方面,考验厂家对应用场景的把握(现实应用场景复杂、多变)。

空心杯电机:

国内能做的企业有鸣志电器、鼎智科技。关键技术于绕线,绕线的核心难点在于空心杯电机无铁芯转子的结构带来了绕线困难,海外绕线具体工艺处于保密状态,国内很多生产还处于手工或者半手工状态(无成熟的设备)。

行星滚珠丝杠:

国内企业(非上市)仅具备单件生产能力,和海外大规模量产企业仍有较大差距。壁垒在于设计(有专利壁垒)、原材料(微量元素配 方)、工艺 knowhow(热处理等)。

关注方向:

人形机器人行业壁垒高(对企业资金、技术、资源整合要求均很高)+天花板高(以全球 80 亿人口为基数)+产业链长,是未来不可多得的有望超越此前消费电子-苹果产业链、特斯拉-电动车产业链的长坡后雪大赛道。站在当前时间点看好这个产业原因系

1)技术层 面:

NVIDIA 创始人黄仁勋提出的下一代人工智能浪潮是“具身智能”;

2)代表性企业层面:

特斯拉旗下机器人 Optimus 运动控制能力进化明显+马斯克对人形机器人远景乐观。

更重要的是人形机器人产业链后续有望看到持续催化(特斯拉自身进展、产业链送样定点信息)、AI 发展等,继续看好特斯拉实现人形机器人梦想.

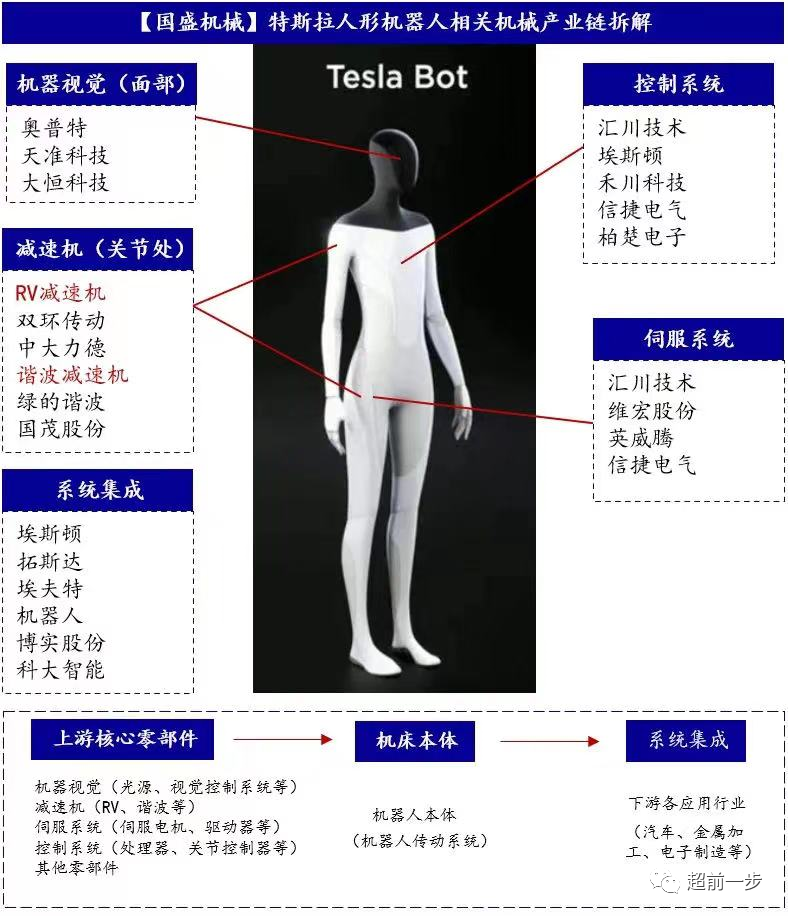

六、图解机器人产业链