来源:小白读财经;特约作者:笨笨

最近,笨笨妈突然给了我一份保险公司的保单,要我陪同她去领钱。一脸懵逼的我一看保单起始日期,1998年!老妈就开始帮我买了份保险,而我还不知道。

仔细

一

看,大概就是说,每个月花

300

(一年

3600

)缴纳

万能险

保费

,从

1998

年开始交,交

10

年。等

我

20

岁的时候

可以领一份所谓的“助学金”

1

万,

24

岁

可以领一份所谓的“婚嫁金”

1

万。剩下的

20

年后一次性返还剩下的保费,返还总额是所交保费的

1.5

倍。

有点复杂,刚开始我还没怎么反映过来,到后面我自己用电脑一算,what?收益率怎么才这么点?!

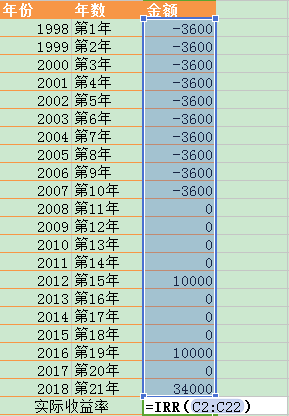

|

年份

|

年数

|

金额

|

|

1998

|

第1年

|

-3600

|

|

1999

|

第2年

|

-3600

|

|

2000

|

第3年

|

-3600

|

|

2001

|

第4年

|

-3600

|

|

2002

|

第5年

|

-3600

|

|

2003

|

第6年

|

-3600

|

|

2004

|

第7年

|

-3600

|

|

2005

|

第8年

|

-3600

|

|

2006

|

第9年

|

-3600

|

|

2007

|

第10年

|

-3600

|

|

2008

|

第11年

|

0

|

|

2009

|

第12年

|

0

|

|

2010

|

第13年

|

0

|

|

2011

|

第14年

|

0

|

|

2012

|

第15年

|

10000

|

|

2013

|

第16年

|

0

|

|

2014

|

第17年

|

0

|

|

2015

|

第18年

|

0

|

|

2016

|

第19年

|

10000

|

|

2017

|

第20年

|

0

|

|

2018

|

第21年

|

34000

|

|

实际收益率

|

2.93%

|

用财务中最常用的

IRR

函数,也就是所谓的内部收益率来计算该份保单的实际回报率。结果竟然只有

2.93%

!连

货基都比不上

。

所谓的IRR,其实就是更高端的回报率计算方法,是综合考虑了每期现金流和时间加权得出来的结果。

IRR

实质上是折现率,即预期未来终值,折算到现在的价值,因此也可以理解为一个项目的预期收益率。比如

IRR

为

8%

,如果贷款利率为

5%

,说明该项目是有利可图的。

哪些才是返利险?

回到保险。为什么大部分人都分不清寿险、分红险等等,因为寿险和分红

险

的界限已经越来越模糊。市面上大部分的分红险,以及被大家误以为

“纯寿险”的万能险,其本质都属于返利型保险。

如果需要细分,返利型保险还能简单分为:返还型健康险,返还型理财险和返还型养老险。(实际情况中各险种都有交叉)

返还型健康险:比如一些具有返利属性医疗保险、住院险、重疾险等。

返还型理财险:教育险、婚嫁险等。

返还型养老:年金保险、定期保险等。

保险也要精打细算

还是

按照上面的例子,假设笨笨妈有

3.6

万的本金(

10

年的保费合在一起),她希望在第

14

年(

2012

年)和第

18

年(

2016

年)都有钱可拿出来用。

按照理财的

“

72

”法则,如果她在

2012

年需要

7.2

万(即本金翻倍),那么她应该选择年均收益率在

5.14%

(

72/14

)左右的投资

产品

;

如果她在

2016

年需要

7.2

万(即本金翻倍),那么她应该选择年均收益率在

4%

(

72/18

)左右的投资

产品

;

看到没?4%-5.14%基本就是货基的收益区间。既然以货基的收益都能翻倍,干嘛还要买保险,随便买个理财都能跑赢它。

再做个假设,我们简化一下。同样还是每年交3600,交

10

年,也就是

3.6

万。我们把例子中的“助学金”和“婚嫁金”合计

2

万分摊到随后的

10

年中返现,即一年返

2000

(不考虑到期一次性给付),那就是要返

18

年才能回本。

那这样算的话,收益率又是多少呢?答案是

4%

(

72/18

)!好不到哪里去

。

有人会说了,你这样算太片面。虽然返利型保险收益低,但是有保障啊。而普通的货基、理财什么的完全没有。这话确实没错,但是你以为的“保障”并不是你以为的保障。

老百姓买保险需要注意些什么?

老百姓买保险为了什么,就是保障

啊

!咱们老百姓一生怕三件事,住房、医疗和教育。但其中最怕的是医疗!

住房可以将就,教育可以缓一缓,但是医疗容不得将就,更不能缓一缓。可

万一

遇到那些重大疾病,几十万甚至上百万的

医疗费

对

普通人来说

简直就是天文数字,这时就需要保险帮忙了。但有时候,

“保”得越多,不一定好,比如说重疾险。

重疾险。

一般来说,重疾险的保障范围除了重大疾病,通常还会包含一些轻症,也就是非重疾范围内。一般在重疾险合同中,会特指

“下列疾病不在保障范围”的除外责任。

在购买含轻症的重疾险时,销售经理往往会宣传

其中

包含轻症的数量有多少

多少

。但

咱们关注的重点其实不应该在这里

。

1

,注意保障范围。