文 华泰策略 戴康/曾岩

新财富请支持华泰策略戴康团队!

上周一与4月17日两次大跌差异在于:上次市场认为是经济数据利好兑现;而本次超预期经济数据公布,市场反而看好经济的持续性。我们认为决策层推动金融去杠杆+实体经济回报率回升都指向资金“脱虚入实”,因此A股估值水平难有系统性上升机会,而企业盈利中周期改善尤其是制造业内生性修复仍未被市场充分认知带来结构性机会。继续看好耐用制造品上游的稀有金属,关注中游制造(如工程机械),以及产能出清最显著的化工。

结构分化的异同彰显市场修正经济预期

上周一市场可比4月17日,新出炉经济数据都很好,但市场两次同样大跌。本次下跌以成长为主,金融与周期取得相对收益;上次下跌以周期为主,消费与金融取得相对收益,差异在于:上次市场认为是经济数据利好兑现;而本次超预期经济数据公布,市场反而看好经济的持续性。我们认为决策层推动金融去杠杆+实体经济回报率回升都指向资金“脱虚入实”,因此A股估值水平难有系统性上升机会,而企业盈利中周期改善尤其是制造业内生性修复仍未被市场充分认知带来结构性机会。继续看好耐用制造品上游的稀有金属,关注中游制造(如工程机械),以及产能出清最显著的化工。

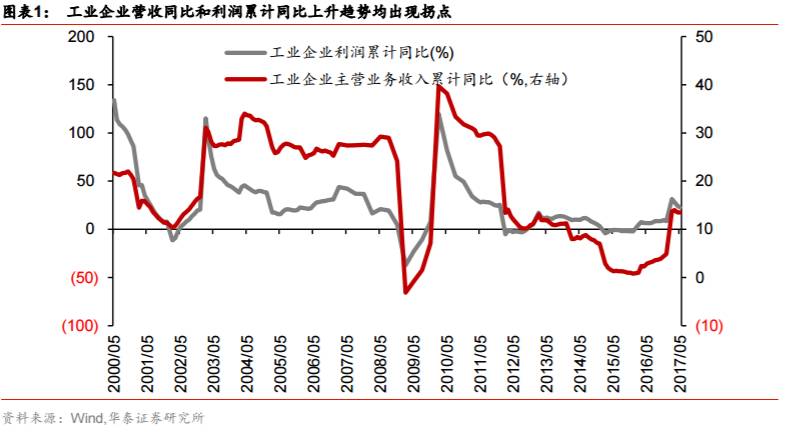

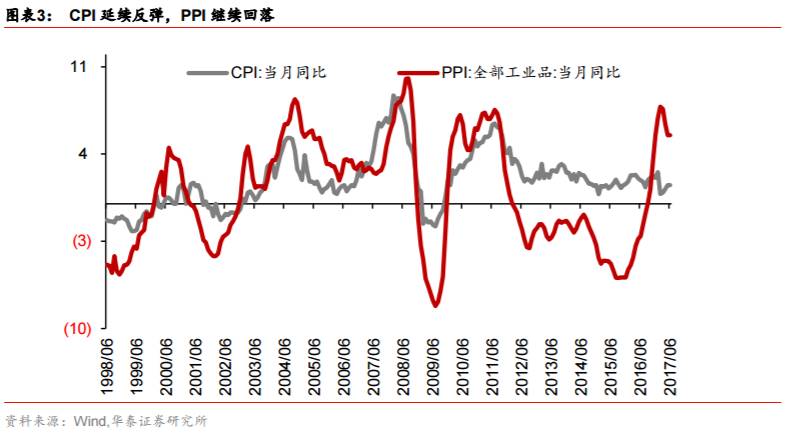

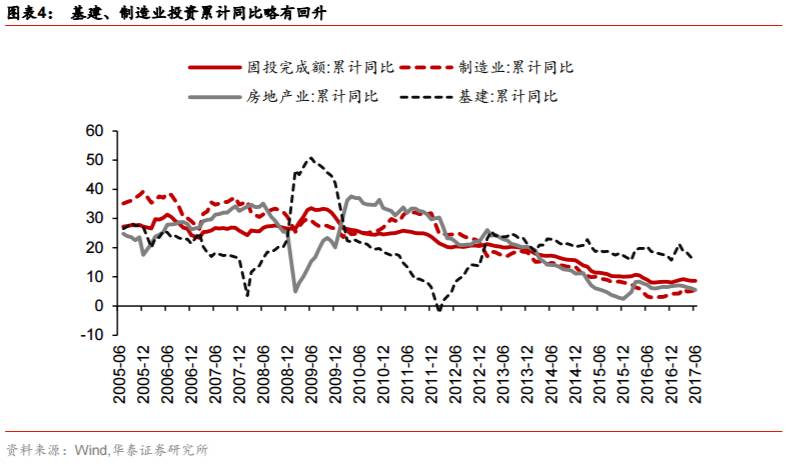

经济韧劲强,制造业将成为下半年结构亮点

上周公布的二季度GDP增速超出市场预期,经济韧性增强进一步反映至市场预期之中。从经济分项上看,消费数据尤其是服务类消费好于市场预期;固定资产投资符合市场预期,进出口对经济呈正向贡献。我们认为,投资端在地产投资平稳下行及政府财政支出过半的情况下,也将平稳下行,进出口边际性变化可能成为下半年三驾马车中的亮点,下半年经济不会触碰6.5%的底线。基于此,稳增长在年内都难以成为货币政策与财政政策的主要考量,下半年长端利率水平将继续保持高位震荡的态势。因此,具有稳定的内生增长的制造业领域,将成为下半年投资端的结构亮点。

制造业领域将成为未来投资的主战场

我们思考制造业领域的投资机会基于两方面的考量:1)宏观政策下的资金再分配;从供给侧改革到金融安全政策,从居民部门、国企部门、金融领域、决策层都在要求降低杠杆水平,而鼓励金融服务实体经济,就是通过政策引导资金再分配,进入以民间投资为主的制造业领域。2)制造业自身性增长;经历长达4年的偿付债务周期的结束,以市场化为主的制造业领域完成了产能收缩,行业集中度提升,进入了长周期向上阶段。基于两方面,我们认为自身性增长加上资金支持,制造业领域盈利能力将进一步修复,总量水主沉浮之下,结构上制造业领域将是投资的最优配置方向。

公募基金Q2配置:中游与金融冰与火之歌

二季度普通股票型、偏股混合型基金赚钱效应弱于一季度。偏股型基金调低预期收益率,降仓至2010年以来低位。7月初至今偏股基金仓位小幅回升,但仍在历史低位。风格继续转大,但主板依旧低配,中小创依旧高配。行业配置抱团金融消费,电子和家电的超配比例创新高。偏股基金抱团现象依旧明显,保险、白酒、白色家电、稀有金属等成为偏股基金青睐的细分行业。TMT分化显著,上中游行业大多减仓。电子加仓幅度进一步扩大,中游制造由2016Q1以来连续加仓转为大幅减仓。我们建议重点关注ROE内生性中周期修复仍未被市场充分认识的中游制造行业。

继续“以龙为首”,关注下一个主战场制造业

水主沉浮,以龙为首。流动性缓慢收缩,盈利有韧劲,A股震荡为主,风格大盘股继续跑赢小盘股。下一个主战场关注内生性增长的制造业领域。行业配置“

三低一高”的“电商稀”

组合:电子(

安洁科技

)、商贸(

苏宁云商

)、稀有金属(

北方稀土

)+保险(

中国太保

)、银行(

招商银行

)。主题投资,继续推荐

雄安主题

、科研院所相关的

军工混改

和

军民融

合

;阿里高调布局无人零售,建议关注

汇纳科技、远望谷、大冷股份

(“

汇远大

”组合);市场对智能手机应用全面屏的大趋势认识不足,建议关注“

大弘马汇

”组合(

大

族激光/弘信电子/深天马A/汇顶科技

)。

华泰策略近期相关报告及点评 :

【20170716】《脱虚入实的危与机—信号与噪声系列之三十三:第28周A股策略周报》

【20170710】《

周期股是交易性机会—信号与噪声系列之三十二:第27周A股策略周报

》

【20170709】《

“以龙为首”才刚刚启动—香港一周路演心水

》

【20170705】《

策略联合十大行业推荐龙头股

》

【20170704】《

坚定风格,抓紧龙头(附股)-格物致知系列之十二

》

【20170703】

《

蜜月结束,“以龙为首”—信号与噪声系列之三十一:第26周A股策略周报

》

【20170624】

《

A股中期策略PPT:空山听雨,“水”煮沉浮

》

【20170618】

《

水位下降趋势已成—信号与噪声系列之二十九:第24周A股策略周报

》

【20170616】

《

问道次新,潜龙在渊—次新股方法论

》

【20170615】《

“福”兮“压”所伏—行业比较中观显微镜系列—双周报第14期

》

【20170614】《

原来你是这样的雄安指数—A股风雷主题投资周报第9期

》

【20170614】

《

把握稀有金属投资机会—策略/有色联席电话会议

》

【20170614】《

如何看待本轮港股做空风波?——格物致知系列之十

》

【20170613】《

监管重塑,价值重估——格物致知系列之九

》

【20170611】

《收缩战线,以龙为首—信号与噪声系列之二十八:第23周A股策略周报》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)

》

【20170607】

《

“中国神电”揭开电企重组幕—A股风雷主题周报第8期

》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报

》