——作者:徐涛、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核

心观点:

iPhone X销量无需过多担心,看好增量方向和平台公司。消费电子方面,过去一周,受苹果供应链大厂下修业绩影响,全球产业链标的均出现较大幅度的回调。我们认为,明年春季大概率出现新的低端款手机,新一代iPhone已近原型验证阶段,iPhone销量无需过多担心,更多应关注增量方向和平台公司;半导体方面,相关分析机构大幅上调行业全年增速至超20%,预期全年全球销售额逼近4000亿美金。去年Q3以来NAND Flash及8英寸市场需求旺盛,我们过去1个月重点推荐的功率半导体等产品价格持续上涨,为行业向好核心驱动力,同时,受益产业转移及国家战略,板块长期持续向好,建议关注AI新需求、涨价逻辑、战略性行业龙头三大主线的核心标的。我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份。

-

投资建议

:

白马仍是基本配置,继续挖掘成长新品。板块整体处于估值回归进程中,白马仍是基本防御配置。继续关注低估值,可能成为新白马的潜在品种。除了产业链现有白马外,我们也试图挖掘潜在新白马,提示的科森科技、景旺电子、华天科技、东尼电子均有不俗表现。过去两周重点推荐的智云股份和兆易创新,我们仍长期看好这两家公司的趋势。前者作为A客户国产显示模组自动化设备的龙头,即将进入业绩兑现期,且未来3年行业受益于OLED及全面屏大趋势高成长无忧;后者在收购终止和巨额解禁释放利空出尽后,我们认为公司质地本身仍是集成电路公司中相对优秀品种,今年以来持续受益涨价和OLED趋势市场需求提升,未来2-3个季度继续保持高增长可期。

-

市场回顾与策略展望。

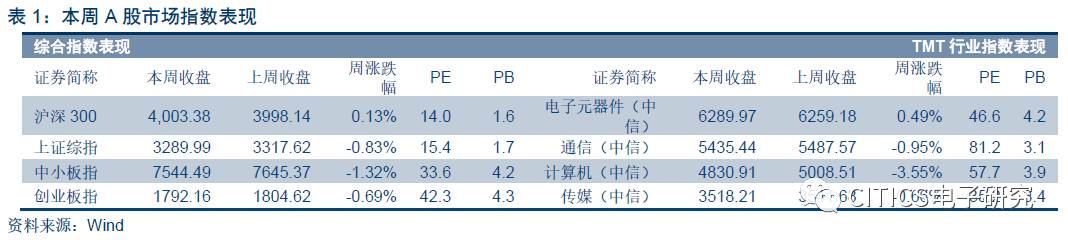

本周(2017年12月4日至12月10日,下同)A股中信电子行业指数上涨0.49%,跑赢沪深300指数0.36pct,跑赢上证综指1.32 pct,跑赢中小板指1.81pct,跑赢创业板指数1.18pct,排名6/29。费城半导体指下跌1.12%,台湾电子指数下跌2.95%,恒生资讯科技指数上涨1.06%。本周内地电子板块行业PE 46.57倍,较沪深300估值溢价231.90%;港股行业PE为46.90倍。组合方面,本周我们建议关注智云股份、立讯精密。核心组合方面,我们维持此前消费电子板块的立讯精密、大族激光、信维通信、欧菲光、蓝思科技、智云股份、水晶光电、晶方科技、科森科技、东尼电子,集成电路板块的兆易创新、长电科技、北方华创、华天科技,电子零组件板块的宏发股份、顺络电子、景旺电子。

-

业内动态

IC设计:超微Epyc服务器芯片,将获微软Azure虚拟机器采用

半导体:高通Snapdragon 845传由三星代工,采10纳米制程

显示面板:苹果传已与LGD完成合约,三星显示器OLED不再独大

智能手机:iPhone PM IC大砍Dialog比重,Google 2018年或推三款Pixel

人工智能:英特尔携手鸿海着力发展AI、5G技术

-

风险提示:

短期板块持续上涨面临估值瓶颈,消费电子行业竞争加剧。

行业观点与投资建议:

iPhone X勿忧,继续看多白马

核心观点

:iPhone X销量无需过多担心,看好增量方向和平台公司

消

费电

子:

iPhone X销量无需过多担心,看好增量方向和平台公司。

过去一周,由于部分供应链大厂下修业绩指引等因素的影响,包括欧美和台湾市场对iPhoneX的一季度销量出现一定程度的下修,从10%-20%不等,市场因此担心明年iPhoneX整体销量,从欧美到台湾香港,全球产业链标的均出现了较大幅度的回调。从我们了解到的情况看,由于明年春天大概率还有新的低端款手机,所以整体销量不用过多担心。展望明年,新一代的iPhone在这个阶段已近进入原型验证阶段,从现在这个阶段我们了解的情况看,我们认为明年以3D sensing为代表的光学领域仍然是最大的创新领域,明年整个光学产业链仍是消费电子最大的增量和变化点。整体上,我们认为从销量角度行业已经进入平稳期,更多还应关注增量方向和平台公司,从未来半年到1年的角度去看,苹果产业链仍然是确定性和成长性最强的子版块。我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份。包括光学乃至OLED等领域的创新,都将为软硬件的升级注入全新周期。

半导体:

指数回调不改板块热度,铸大国制造“核芯”。

2017年全球半导体市场景气回暖,相关分析机构不断上调行业全年增速,从最初的不到10%上调到目前的超过20%,预期全年全球销售额逼近4000亿美金。去年Q3以来NAND Flash等存储器产品及8英寸市场需求旺盛,为行业向好之核心驱动力,12英寸市场则保持平稳。近期存储等前期价格涨幅较大产品价格出现一定回落,但我们过去一个月重点推荐的功率半导体等产品价格持续上涨,行业整体热度不减。受益产业转移及国家战略,板块长期大逻辑持续向好,中国半导体领域的投入刚刚开始,铸大国制造“核芯”,3800亿美金大市场有望带动千亿市值公司出现。我们建议围绕AI新需求、涨价逻辑、战略性行业龙头三大主线,关注相关核心标的。存储领域我们持续重点推荐兆易创新,制造关注核心龙头中芯国际,封装领域推荐龙头公司长电科技和华天科技,设备领域关注的重要平台北方华创,涨价逻辑重点关注功率半导体推荐杨杰科技,另外关注围绕安防等子领域率先落地的AI配套芯片设计公司,包括富翰微、全志科技等。

板块整体处于估值回归进程中,白马仍是基本防御配置。

我们过去几个月反复强调白马的重要性,整体风格转向确定性白马是自上而下的逻辑,尤其是在整个板块面临估值回归,投资者选择抱团取暖的过程中,白马相对强势的趋势进一步强化,这一逻辑在目前时间点并没有变化的迹象,因此长期我们仍坚定看好白马尤其是苹果产业链,

我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份。

继续关注低估值,可能成为新白马的潜在品种。

除了产业链现有白马外,我们在过去几个月的周报中也在试图挖掘潜在的新白马,过去我们提示的品种包括

智云股份、兆易创新、科森科技、景旺电子、华天科技、东尼电子均有不俗表现。我们仍长期看好这两家公司的趋势。前者作为A客户国产显示模组自动化设备的龙头,即将进入业绩兑现期,且未来3年行业受益于OLED及全面屏大趋势高成长无忧;后者在收购终止和巨额解禁释放利空出尽后,我们认为公司的质地本身仍然是集成电路公司中相对优秀的品种,今年以来持续受益涨价和OLED趋势市场需求提升,未来2-3个季度继续保持高增长可期。

未来,我们相信随着估值中枢的下移,这样的低估值真成长品种会越来越多,我们建议投资者在关注白马的同时,将研究的精力逐步向这些低估值真成长新品种的研究上转移。

核心组合方面,我们维持此前消费电子板块

的

立讯精密、大族激光、信维通信、欧菲光、蓝思科技、智云股份、水晶光电、晶方科技、科森科技、东尼电子,集成电路板块的兆易创新、长电科技、北方华创、华天科技,电子零组件板块的宏发股份、顺络电子、景旺电子。

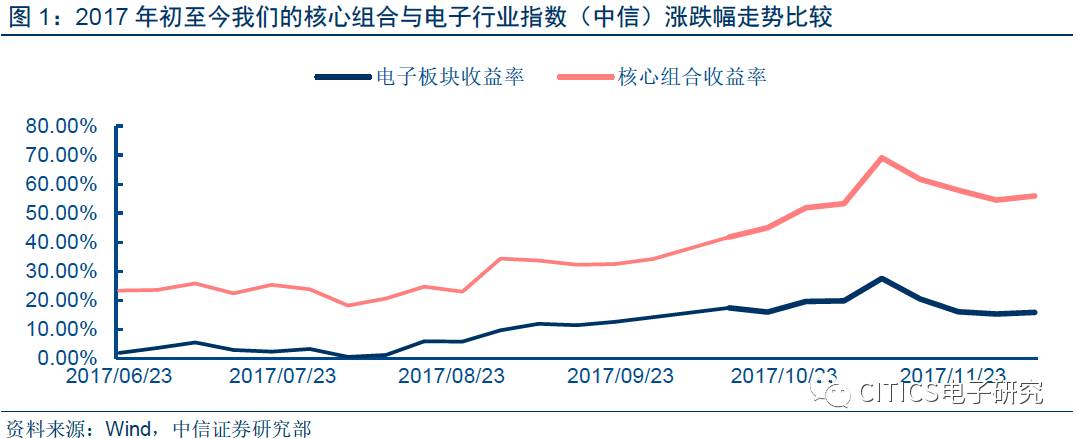

本周,我们的核心组合(艾华集团、水晶光电、信维通信、大族激光、海康威视、立讯精密)收益率为0.79%,跑赢板块0.30pct。组合调整至今,我们的组合收益率为56.00%,跑赢板块40.05pct。我们在年度策略中强调了拥抱白马、中期复苏和重视增量创新三大逻辑,这也是我们组合的选股标准。

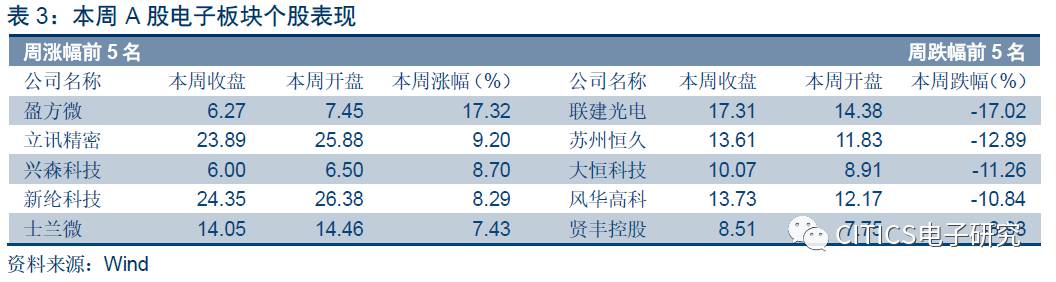

板块跑赢沪深300指数0.36pct,排名6/29,盈方微表现最佳

市场回顾:电子板块跑赢沪深300指数0.36pct,板块排名靠前。

本周(2017年12月4日至12月10日,下同),沪深300指数上涨0.13%,上证综指下跌0.83%,中小板指数下跌1.32%、创业板指数下跌0.69%。A股中信电子行业指数上涨0.49%,跑赢沪深300指数0.36pct,跑赢上证综指1.32 pct,跑赢中小板指1.81pct,跑赢创业板指数1.18pct,在中信行业板块中涨跌幅排名6/29。我们主要跟踪的股票中,本周表现居前的5只股票为盈方微(17.32%)、立讯精密(9.20%)、兴森科技(8.70%)、新纶科技(8.29%)、士兰微(7.43%)。

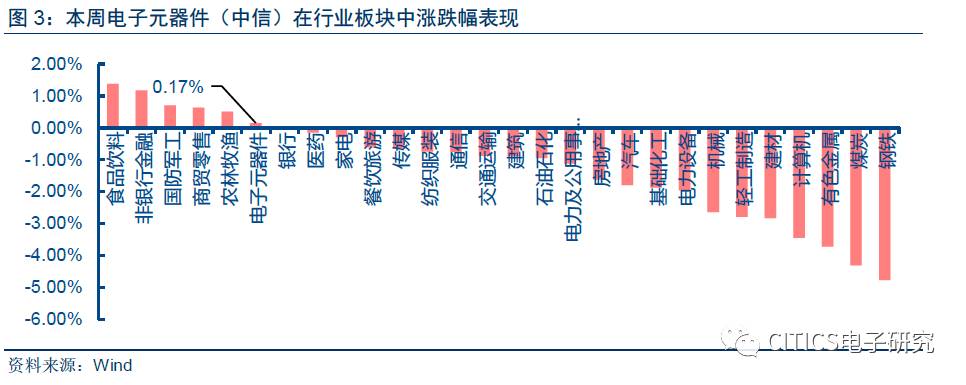

板块及个股表现:各板块涨跌不一,盈方微本周表现最佳。

本周(2017年12月4日至12月10日),A股电子板块中,半导体Ⅱ指数的涨幅为-0.32%,跑输中信电子板块指数0.47pct,其它元器件Ⅱ指数涨幅为0.21%,跑赢中信电子板块指数0.06pct。电子设备Ⅱ指数涨幅为0.30%,跑赢中信电子板块指数0.15pct。板块中涨幅前五的股票分别为盈方微(17.32%)、立讯精密(9.20%)、兴森科技(8.70%)、新纶科技(8.29%)、士兰微(7.43%)。跌幅前五的公司分别为联建光电(-17.02%)、苏州恒久(-12.89%)、大恒科技(-11.26%)、风华高科(-10.84%)、贤丰控股(-8.93%)。

美股

市场

:费城半导体指数跑输道琼斯指数1.04pct,第一太阳能表现最佳

市场回顾:

半导体板块跑输大盘,弱于道琼斯指数1.04pct。

本周(2017年12月4日至12月10日),道琼斯工业指数下跌0.08%,纳斯达克指数下跌0.51%,标普500指数下跌0.20%。费城半导体指数本周下跌1.12%,弱于道琼斯指数1.04pct。

个股表现:

第一太阳能涨幅最大,QORVO领跌。

本周(2017年12月4日至12月10日),美股信息技术板块中表现居于前五的公司分别为第一太阳能(13.48%)、EBAY(4.69%)、美光科技(2.88%)、FACEBOOK(2.88%)、完全系统服务(2.77%)。跌幅前五的公司分别为QORVO(-7.40%)、思佳讯解决方案(-5.43%)、赛门铁克(-5.32%)、英特尔(-3.58%)、英伟达(-2.88%)。

市场回顾:

台股整体下跌,电子板块弱于大盘,台湾电子通路指数跌幅最小。

本周(2017年12月4日至12月10日),台股市场整体下跌-1.90%,台湾电子指数下跌2.95%,弱于大盘。在台湾上市行业板块中,台湾半导体指数、台湾电子零组件指数分别下跌2.32 %、3.03%;台湾光电指数、台湾电子通路指数和台湾其他电子指数分别下跌8.12%、0.97%、4.94%。

港股市场

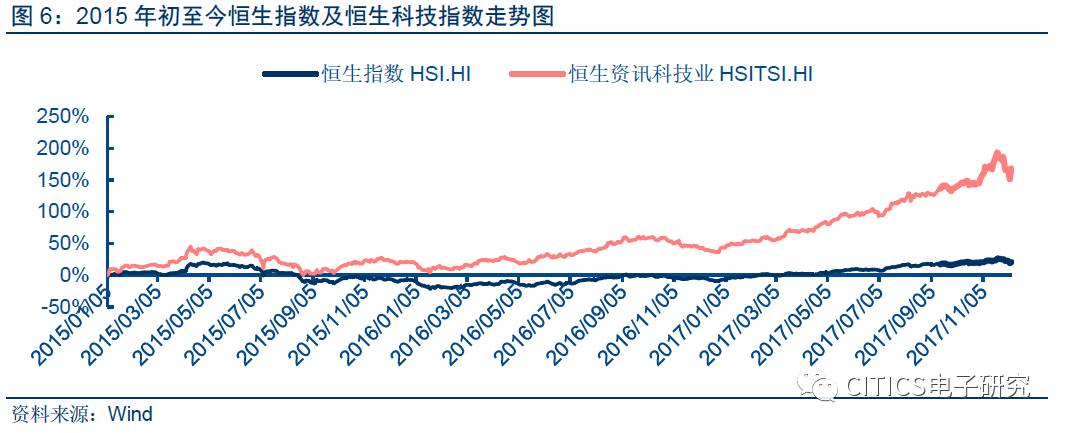

:资讯科技板块跑赢恒生指数2.55pct,扬科集团表现最佳

市场回顾:资讯科技板块跑赢大盘,跑赢恒生指数2.55pct。

本周(2017年12月4日至12月10日),港股市场恒生资讯科技业指数上涨1.06%,跑输恒生指数2.55 pct。

个股表现:扬科集团表现最佳,华邦金融跌幅最大。

本周(2017年12月4日至12月10日),香港恒生资讯科技业板块中表现居于前五的公司分别为扬科集团(21.57%)、亚洲资产(20.00%)、交大慧谷(18.46%)、万泰企业股份(13.11%)、升华兰德(11.84%)

。跌幅前五的公司分别为华邦金融(-30.99%)、长达健康(-28.05%)、中国育儿网络(-23.08%)、云信投资控股(-20.29%)、火岩控股(-20.00%)。

估值状

况:

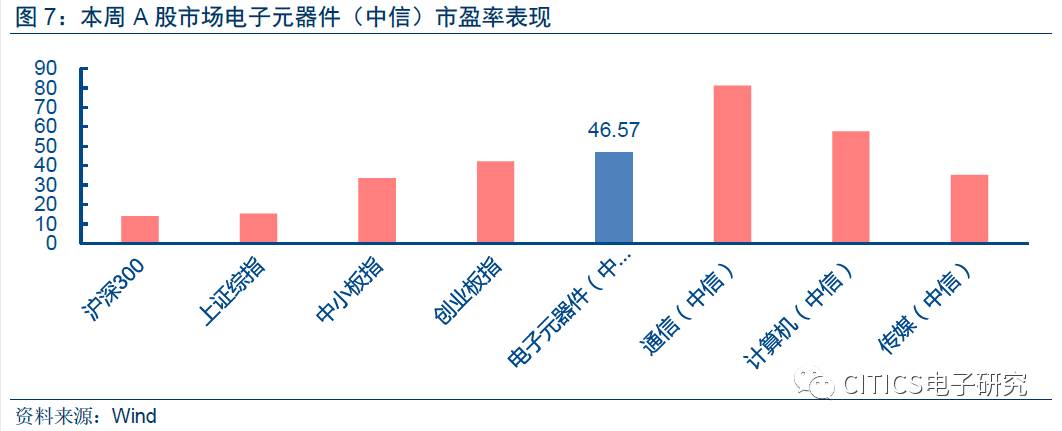

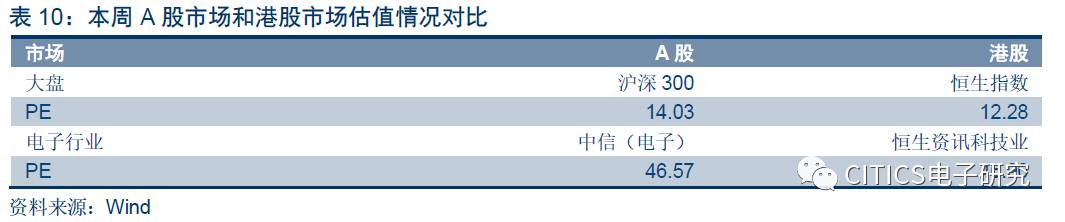

行业PE内地为46.57倍,港股为46.90倍

内地电

子板块估值:行业PE为46.57倍,板块估值相对溢价232%

市场估值:TTM市盈率为46.57倍,处于相对历史低位。

本周(2017年12月4日至12月10日),中信电子板块的TTM市盈率为46.57倍,相对于沪深300指数估值溢价232%,相对创业板指估值折价16.78%,处于相对历史低位水平。在TMT行业中,电子板块TTM市盈率低于通信(81.23倍)和计算机(57.69倍)板块估值,高于传媒(35.17倍)板块估值。

子板块估值:半导体估值溢价高。

本周(2017年12月4日至12月10日)中信电子二级子行业版块中,半导体ⅡPE估值(77.00倍)相对电子板块整体估值溢价65.33%。电子设备ⅡPE估值(45.85倍)及其他电子元器件ⅡPE估值(41.72倍)分别相对电子板块整体折价1.55%及11.70%。

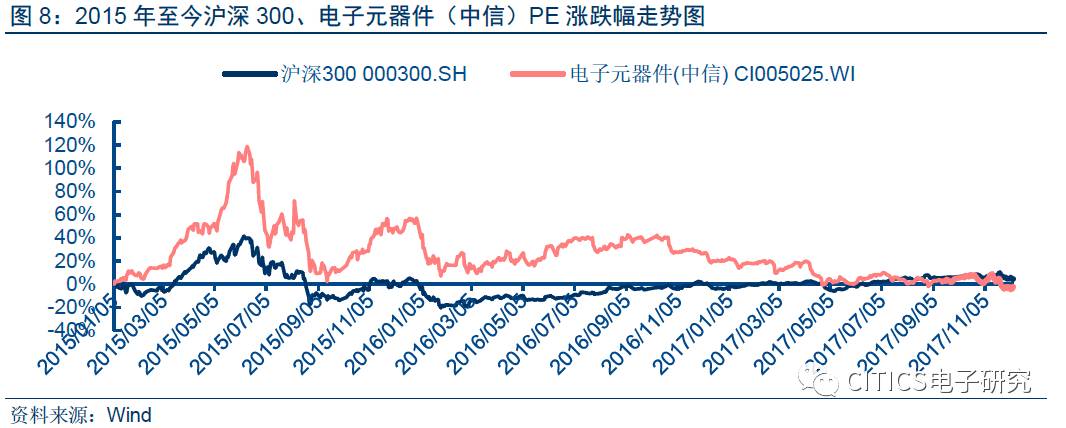

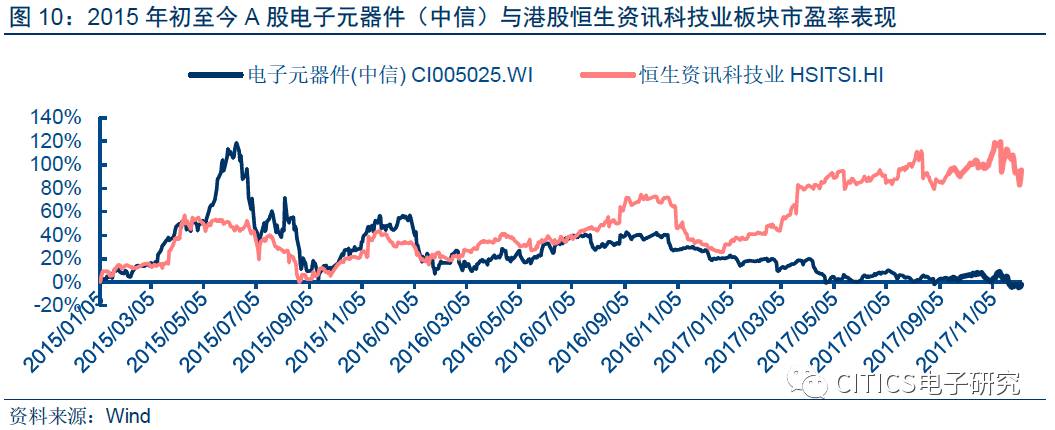

海外电子板块估值:港股行业PE为46.90倍

市场估值及板块表现。

本周(2017年12月4日至12月10日),恒生资讯科技板块市盈率为46.90,相对恒生指数估值溢价282%,高于A股232%的溢价水平。本周来看,A股电子板块PE倍数较港股市场PE倍数低0.33倍。

【环旭电子 601231.SH】环旭电子 2017 年 11 月营业收入简报。

公司 2017 年 11 月合并营业收入为人民币 3,193,209,665.56 元,创公司历史单月合并营业收入新高,较去年同期同一基础的合并营业收入增长 23.89%。

增减持公告

无

融资并购公告

【中芯国际SMI.N】两大股东力挺,中芯国际完成IPO来最大融资。

国内晶圆代工大厂中芯国际于11月28日晚在全球资本市场成功完成一次融资交易,合计资金9.72亿美元,创下中芯2004年IPO以来最大公开融资金额。主要认购对象是中芯前两大股东:大唐、大基金,支持未来中芯将融资金额用来进行资本支出与一般性用途。中芯此次进行公开融资主要采取两个途径:配售新股、发行永续可转债。(DIGITIMES)。

股权激励公告

【合力泰 002217.SZ】2017 年第一期员工持股计划管理办法。

本员工持股计划筹集资金总额上限为 100,000 万元,以“份”作为认购单位,每份份额为1元,本员工持股计划的份数上限为100,000万份。员工持股计划持有人具体金额和份额,根据实际出资缴款金额确定。持有人按照认购份额按期足额缴纳认购资金,员工持股计划的缴款时间为合力泰股东大会通过本次员工持股计划之日起至受委托的金融机构资产管理计划成立日之前。持有人认购资金未按期、足额缴纳的,则自动丧失相应的认购权利。

【水晶光电 002273.SZ】关于 2016 年限制性股票激励计划预留部分授予完成的公告。

根

据浙江水晶光电科技股份有限公司第四届董事会第二十九次会议的决议及《浙江水晶光电科技股份有限公司 2016 年限制性股票激励计划(草案)》相关要求,公司董事会实施并完成了本次激励计划的限制性股票预留部分的授予登记工作。

【三安光电 600703.SH】关于对全资子公司增资的公告。

芜湖安瑞业务发展迅速,生产的汽车灯业务已获得多款汽车厂商认证通过,并且市场需求很大。为保证芜湖安瑞业务的正常拓展,尽快占领市场,经公司董事会研究,决定以自有货币资金 4 亿元人民币对芜湖安瑞增资,增资后的芜湖安瑞注册资本为6.60 亿元。

【国民技术 300077.SZ】关于重大事项停牌的公告。

国民技术股份有限公司为推进公司战略发展,正在筹划现金购买资产事项,拟收购标的属于新能源行业,预计交易金额不超过20亿元。鉴于该事项尚存在不确定性,为维护广大投资者的利益,避免公司股价异常波动,根据相关规定,自2017年12月6日(星期三)上午开市起停牌,公司预计10个交易日内披露相关事项并复牌或者转入重大资产重组等其他程序。

【安洁科技 002635.SZ】关于向全资子公司安洁科技(香港)有限公司增资的公告。

公司董事会同意公司使用自有资金向全资子公司安洁科技(香港)有限公司增资 4,000 万美元,增资后,香港安洁的注册资本将由 9,000 万美元增加至 13,000 万美元。本次增资香港安洁资金主要用于参与认购安捷利实业有限公司发行 20,000 万股新股份,每股认购价格为 1.50 港元,总投资金额 30,000万港元。

【激智科技 300566.SZ】关于注销全资子公司的进展公告。

宁波激智科技股份有限公司于2017年4月6日召开第二届董事会第八次会议,审议通过了《关于注销全资子公司江苏激智新材料科技有限公司的议案》,同意注销全资子公司江苏激智新材料科技有限公司。公司本次注销全资子公司有利于优化资源配置,降低管理成本,提高管理效率和管控能力。本次注销全资子公司江苏激智,公司的合并财务报表范围也相应的减少,但不会对公司整体业务发展和盈利水平产生影响,不会损害公司及股东利益。

【国美通讯 600898.SH】关于全资子公司竞得土地使用权的公告。

国美通讯设备股份有限公司之全资子公司浙江德景电子科技有限公司参与了位于嘉兴科技城地块编号为“2017南-034”号地块的国有建设用地使用权竞拍活动。2017年12月6日,德景电子以人民币2,600.0465万元的价格竞得上述国有建设用地使用权,并取得德景电子与嘉兴市资源要素交易中心有限公司签署的《成交确认书》,确认德景电子为前述该等地块国有土地使用权的竞得人。

【高通宣布下一代旗舰级芯片为Snapdragon 845】

高通(Qualcomm)于12月5日在Snapdragon Tech Summit上宣布,将在2018年发表下一代旗舰级处理器Snapdragon 845。这款芯片是2016年非常受欢迎的Snapdragon 835的直接继承者,应会有更好的效能、能效和更好的绘图处理能力。除了高阶旗舰机将采用Snapdragon 845,不少Windows 10 NB也可能搭载这颗芯片。高通高级副总裁Alex Katouzian兼行动部门总经理Alex Katouzian表示,Snapdragon 845将专注于六大领域,包括创建和共享内容,沉浸式虚拟实境(VR);透过人工智能(ARI)让生活更轻松;保护用户数据;以及让全球无线用户体会到更强大、更持久的一致体验。(DIGITIMES)

【高通S845芯片强化AI和VR/AR,让开发者有更多发展选择】

根据TechCrunch报导,Snapdragon 845将跟Snapdragon 835一样采用三星电子(Samsung Electronics)10纳米制程,但高通正在改变其架构,好将更多重点放在成像上,以顺应手机产业藉双镜头改善摄影效果,并拥抱AR、VR的最新趋势。人工智能(AI)亦为Snapdragon845的重点。高通表示,Snapdragon 845在AI方面效能提升3倍,因此能强化数码助理及各种现有功能。高通还增加对TensorFlow Lite、开放式神经网络交换架构(Open Neural Network Exchange framework)、TensorFlow、Caffe等深度学习模型的支持,让开发者有更多选择。(DIGITIMES)

【超微Epyc服务器芯片,将获微软Azure虚拟机器采用】

根据NetworkWorld报导,10多年前,超微率先在Athlon桌上型计算机(DT)处理器和Opteron服务器处理器上采用64位元x86设计。当微软推出64位元Windows Server,其好处就立即显现出来,即移除32位元处理器的4GB存储器限制。由于每个Epyc处理器有128条PCI-Express通道连接能力,超微正在推动Epyc成为大规模可扩展和高带宽的解决方案。超微声称,这提供比英特尔提供的双插槽方案多33%以上的联机,而能有更快I/O。微软在12年前让Opteron在服务器市场取得一定市占。历史会否重演值得拭目以待。(DIGITIMES)

【高通Snapdragon 845传由三星代工,采10纳米制程】

高通(Qualcomm)下一代Snapdragon845可能在2017年底前推出,这款SoC采用10纳米FinFET制程,由三星电子(SamsungElectronics)负责制造。除了高通之外,苹果(Apple)A11处理器也采用10纳米芯片制程,NVIDIA的Volta芯片则是12纳米,尚未转为10纳米。由此看来,目前芯片制程跨入7纳米似乎还为时过早,预期最快需等到2018年底,2017年可能以第二代10纳米为主。(DIGITIMES)

【IHS:2017年全球半导体产业规模将高达4289亿美元】

在无线通讯和资料处理市场需求强劲,以及存储器售价高居不下的推动下,2017年第3季全球半导体产业市场规模达到1138.65亿美元,较第2季1016.57亿美元,增长12.0%。由于预期第4季无线通讯市场需求依然旺盛,整体存储器售价也持续看涨,调研机构IHS预估,2017全年全球半导体产业市场规

模将年增21%,达4289亿美元,创下史上最高纪录。(DIGITIMES)

【SIA:全球半导体平均销售额再创历史新高,2017年10月达371亿美元,同比增长22%】

美国半导体产业协会(SIA)最新公布资料显示,2017年10月全球半导体平均销售额为370.9亿美元,再创历史新高。10月平均销售额较9月359.5亿美元增加3.2%,较2016年同期304.3亿美元,则是成长了21.9%。SIA总裁暨执行长JohnNeuffer表示,随著每月半导体销售额持续成长,预期2017全年销售额可望攀升至4,000亿美元。(DIGITIMES)

【苹果传已与LGD完成合约,三星显示器OLED不再独大】

最近韩国业界传出消息,指出乐金显示器(LG Display;LGD)已与苹果(Apple)完成OLED面板供应合约,LGD坡州(E6)厂将生产苹果手机OLED面板,此外稍早传出大陆面板京东方(BOE),正积极争取成为苹果OLED面板供应商,换句话说,目前苹果手机OLED面板竞争态势,已演变成三星显示器、LGD及京东方三雄竞逐局面,三星显示器的独家供应态势将于2018年终止。(DIGITIMES)

【大陆面板、半导体强势崛起,韩国感受兵临城下危机感】

第3季在全球大尺寸平面显示器市场上,以出货量为基准,大陆厂商挤下韩厂,首度站上龙头宝座。韩系面板厂三星显示器(Samsung Display)和乐金显示器(LG Display)自2005年挤下日系大厂夏普(Sharp)后,在全球显示器市场上已连续12年以上蝉联冠军,2017年第3季首度将宝座让给大陆面板厂。

大陆2007年正式生产LCD等平面显示器,耗时10年追上韩国的脚步。(DIGITIMES)

【全屏幕手机面板需求强劲,友达、华映11月营收持平】

电视面板自2017年第2季起开始降价后,对终端品牌的促销造成正面影响,大陆双十一传出销售佳绩,拉货动能持续蔓延,加上智能型手机面板朝18:9长宽比屏幕方向发展,需求力道相当强劲,让友达与华映11月合并营收大致与10月持平。友达2017年11月自行结算合并营收为新台币273.9亿元,与10月相比约略持平,但与2016年同期相比则下降9.4%。进入第4季后,大陆电视市场虽然在十一假期时销售量不佳,但由于尺寸放大,面积仍有所成长,至于双十一销售则较2016年同期大幅成长,品牌厂商开始为元春假期备货,预估11、12月的电视面板需求依旧强劲。