核心观点:

1.格局延续:大航客座率同比表现优于小航;国际航线表现亮眼。

2.行业亮点:南航淡季客座率创历史次高点,验证季节周期性已经减弱的判断。

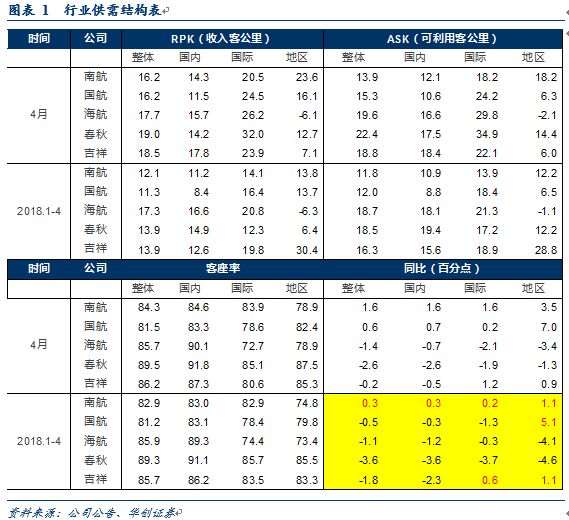

事件:5家上市公司国航、南航、海航、春秋及吉祥航空公布4月数据。

1.格局延续:大航客座率同比表现优于小航;国际航线表现亮眼。

1)2017年11月我们提出的一个判断,"

大航客座率同比表现将持续优于小航"

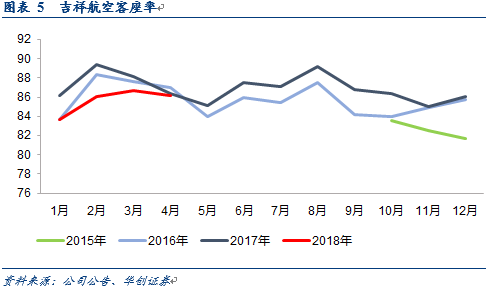

,已经连续6个月被验证,4月国航、南航客座率分别为81.5%和84.3%,同比分别提升0.6和1.6个百分点,海航、春秋、吉祥则同比分别下降1.4、2.6和0.2个百分点至85.7%、89.5%和86.2%。

2)3月数据点评中,我们提出一个新的趋势将成,

即国际线表现亮眼,并预计国际线会成为今年亮点中的预期差。

4月,南航与国航国际航线PPK增速分别达到20.5%和24.5%,相比国内增速分别高出6.2和13.0个百分点。国航连续两个月国际航线RPK增速超过23%。

客座率角度,南航、国航、吉祥国际线客座率分别提高1.6、0.2及1.2个百分点,我们预计东航国际航线客座率表现会更加出色。

其间原因:

我们认为短途航线中,日本线与东南亚处于持续回暖态势,韩国线出现向上苗头;

欧美长航线,一方面人民币累计升值会刺激出境游,另一方面在一线航权争夺完毕后整体市场运力投入放缓,欧线预计将继续强势复苏,美线将会好转。

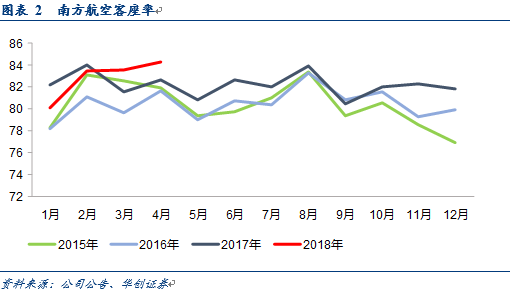

2.行业亮点:南航淡季客座率创历史次高点,季节周期性已经减弱。

南航4月客座率水平84.3%,不仅为今年以来最高水平,并且超越了去年旺季(最高84%),更是创下仅次于2011年7月(85%)的历史次高点。

我们5月13号发布的研究报告《量变到质变,航空股周期属性已经减弱,盈利稳定性正在增强的飞跃点上——航空新时代系列研究(五)》中明确提出:

“航空季节周期性已经减弱。体现在“淡季不淡”,淡旺季的客座率差距在收窄。2007年最高月度客座率为81.3%(8月),最低为68.5%(1月),差值为12.8个百分点,2017年缩窄至3.3个百分点。”

照此来看,2018年将会进一步收窄。这也可以侧面证明我们提出的另一个观点,航空需求与经济周期相关性已经减弱。

3.我们认为航空股的周期属性已经减弱,盈利稳定性正在增强,航空股估值中枢将上移。持续“强推”三大航,“推荐”春秋及吉祥.

2018

年,航空股正处于周期属性逐步减弱,稳定性逐步增强,量变将引发质变的“飞跃点”上,

供给增速放缓

+

客运价格市场化推进

+

航企管控能力提升,是引发飞跃的核心因素

。我们认为估值中枢或持续上移至

18-20

倍,背后隐含是远期收益水平折现。我们认为市场会切换至

2019

年看三大航,按照历史估值中枢给予其

2019

年

15

倍

PE

。

目标价:维持此前目标价,国航16元,南航16元(考虑增发摊薄),东航12元,分别较现价有31%、49%及53%涨幅,强调“强推”评级。

风险提示:

1)航空新时代的逻辑基础之一为运力增速放缓,若运力重启无限制增长,则逻辑或打破

2)油价大幅上升将带来航空公司燃油成本的上涨,人民币的大幅贬值也将带来大量的汇兑损失,同时会压制出境游需求。

3)经济大幅下滑则会影响公商务客出行需求。

5/13

【华创交运*深度研究】量变到质变,航空股周期属性已经减弱,盈利稳定性正在增强的飞跃点上——航空新时代系列研究(五)

3/18

【华创交运】南方航空深度研究:专项研究(三):看航空公司核心资产飞机如何效用最大化——航空新时代系列研究(四)

3/4

【华创交运】南方航空专项研究(二):细拆航线资源看发展潜力——航空新时代系列研究之三

3/2

【华创交运】南方航空专项研究(一):细拆成本费用,看航企管控能力提升——航空新时代系列研究之二

2/12

【华创交运*深度研究】航空新时代:航空股正处于业绩与估值双升的战略机遇期

5/1

【华创交运】成本管控打下航空超预期基础;个股看制度红利致广深铁路业绩超预期,上海机场、韵达股份表现持续领跑——交运行业一季报综述

4/16

【华创交运】航空3月数据点评:三大航客座率同比提升,且均为近4年最高,国际线表现亮眼,预计国航、南航一季报可实现较快增长

3/14

【华创交运】航空2月数据点评:客座率环比提升,同比下降,历史数据看春节分布影响,三月发力概率大

1/24

【华创交运】春秋航空:部分董事高管增持公司股份,彰显对行业及公司发展信心,看好行业向上,低成本航空龙头发挥潜力,维持“推荐”评级

1/18

【华创交运】机上便携式设备开放,空中互联网架构最重要一环打通,航空业将迎来崭新商业模式

1/15

【华创交运】航空行业12月数据点评:延续11月变化,大航客座率表现由于其他航企

1/14

【华创交运】吉祥航空:推出员工持股计划,彰显发展信心,国内客运价格市场化推进助于公司提升盈利能力,强调“推荐”评级

1/12

【华创交运】东方航空:公司经营正处于向上拐点期,给予中期目标价12.5元,“强推”评级

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘

12/16

【华创交运】新航季首月数据出炉:淡季三大航客座率均同比提升,且表现显著优于其他航企——航空行业11月数据点评

12/14