本文由《清华金融评论》与况客科技联合推荐

文/洞见资本投资研究中心总监张奥平

洞见资本投资研究中心投研经理刘备

本文首先阐述了我国电力与输配电设备行业的现状;通过分析我国电力行业需求端低速增长、供给端结构调整的总体趋势,试判断我国输配电行业的驱动力与发展趋势;最后,基于我国输配电设备行业的现状和发展趋势,寻求投资机会。

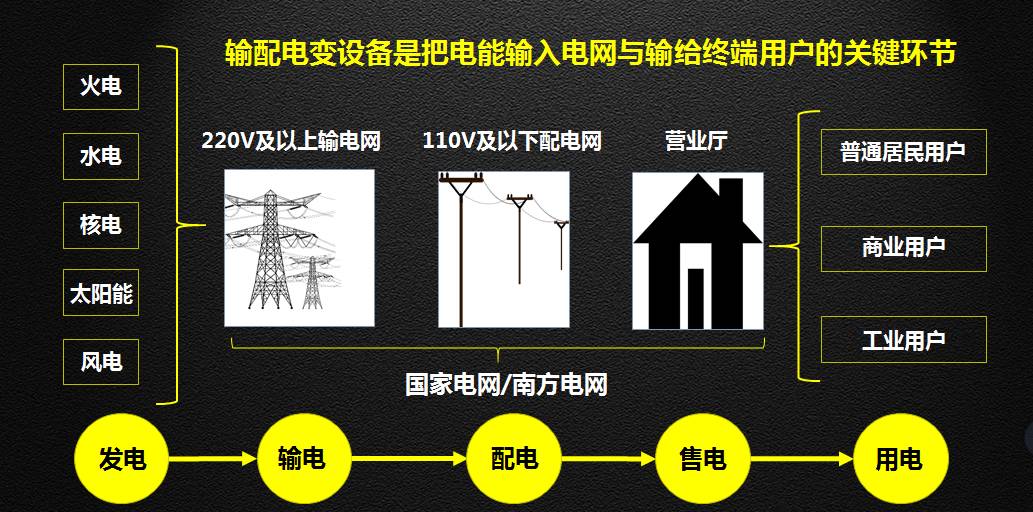

输配电设备行业是电力工业中非常重要的组成部分,在发电、输电、配电、电能转换和电能消耗等各个环节都起着至关重要的作用,也是电工行业的主要组成部分之一,在国民经济中占有非常重要的地位。

从输配电设备行业自身产业链来看,包括钢材、电气元件、化工材料、有色金属等上游原材料;中游的输配电设备制造商;以及下游的发电企业、电网企业和工业企业。

从上游来看,一方面,我国钢铁行业一直处于“高产量、高成本、低效益”的运行状态,钢材价格处于低位,另一方面,有色金属行业发展平稳,价格震荡下降,对输配电及控制设备行业提供了较好的成本优势。

从下游来看,输配电及控制设备制造行业的下游行业主要是发电企业、电网企业和工业企业。下游用户的投资、发展、价格水平以及运营状况,直接决定了输配电及控制设备制造行业的投资、发展以及运营状况。

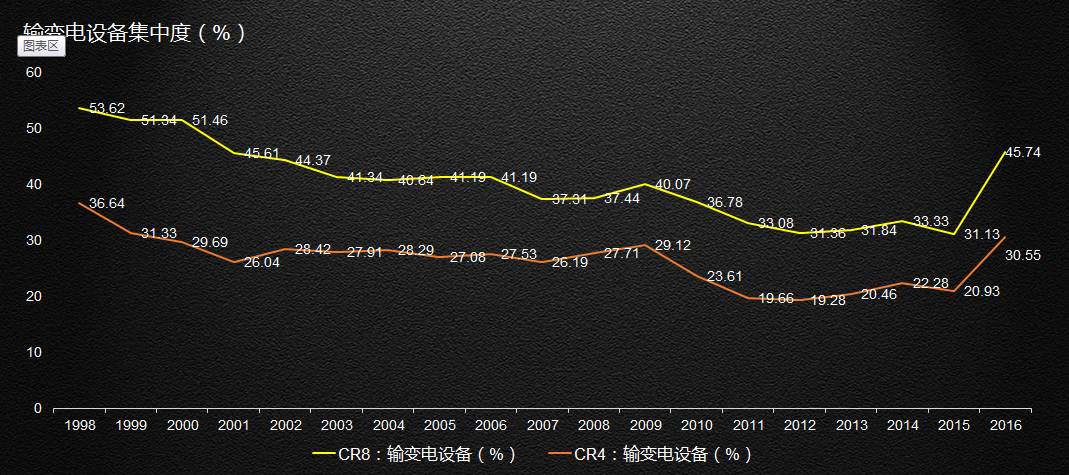

从输配电设备行业现状总体而言,全球输配电行业中ABB、西门子、GE占据较大市场份额,随着国内装备制造技术水平的快速提升,国际市场竞争不断加剧。

且国内输配电行业特点鲜明,电压等级越高,企业数量越少,市场集中度越高,竞争越平缓;电压等级越低,企业数量越多,竞争越激烈。在相同电压等级情况下,高端市场竞争相对平缓,低端市场产品同质化严重,竞争较为激烈。

从行业细分来看,输配电设备中,变压器行业竞争激烈,呈现较强的两极化趋势,在500kV以上变压器市场生产厂家数量仅占全行业厂家的1%,呈现出寡头垄断的局面。高压开关行业已开始出现产能过剩现状,行业整体呈现较低电压竞争激烈,较高电压竞争平缓的局面。我国电线电缆行业具有数量多、规模小的特点。电线电缆行业生产集中度低,最大的企业所占的市场分额也不过在1%至2%。

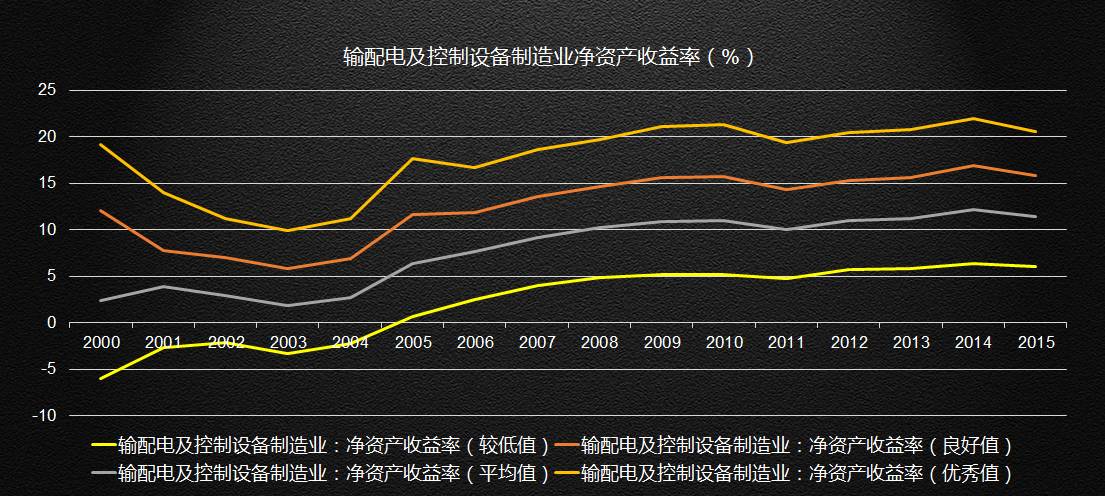

目前,中国输配电设备行业正步入初级成熟期。截止到2015年10月,输配电及控制设备制造行业企业数量7775家,较上年增加503家。2015年1-10月,实现主营业务收入16521.30亿元,累计同比增长7.44%;实现利润总额 1009.71 亿元,累计同比增长 21.51%。

其中,细分行业变压器、整流器和电感器制造行业实现主营业务收入3679.03亿元,同比增长5.03%,实现利润总额225.50亿元;配电开关控制设备制造行业实现主营业务收入5106.14亿元,同比增长5.14%,实现利润总额 403.43亿元。

总体而言,企业数量接近饱和,行业总体毛利率逐年下降,竞争剧烈。且行业处于低集中竞争状态,行业平均ROE水平为10%。

(数据来源:东方财富Choice数据 洞见资本研究院整理)

(数据来源:东方财富Choice数据)

从输配电需求端分析,电源投资保持中高速增长。发电装机容量从2008年的79273万千瓦,逐年上升至2016年的164575万千瓦,增长率2015年达到近年峰值11.32%后,2016年降至7.9%。

输配电设备行业趋势分析

改革开放以来,我国电力建设经历了四个阶段。

第一个阶段是80年代初至2000年,电力投资主要解决电源供给不足的问题,75%的电力投资投向发电侧,电网投资只占25%。

第二个阶段为2000-2010年的十年间,电网建设占比逐步提高,特别是输电线路投资,对输电厂商的业绩拉动最为明显。

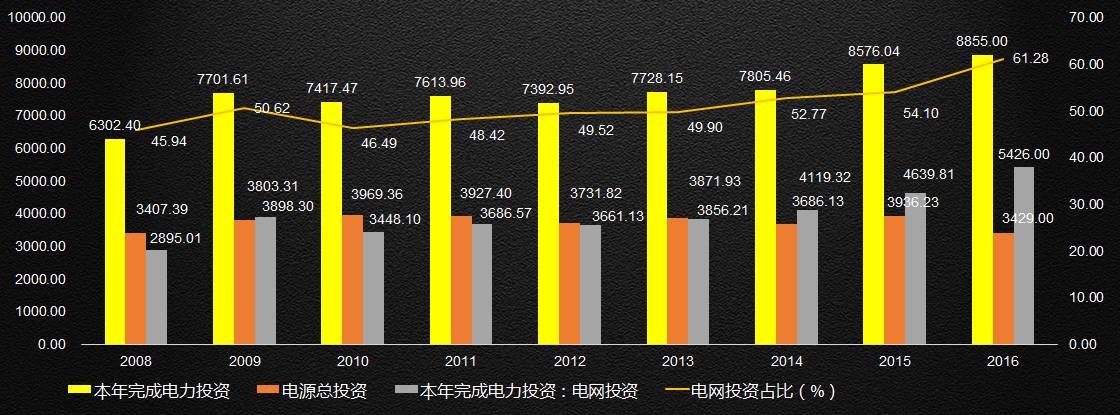

第三阶段为此后至2014年,电网建设投入超过电源建设投入。电网骨干网架日趋坚强。

第四阶段为2015年到未来10年,预计电力投资将逐步转向特高压、全球能源互联网、电网智能化。配电网、输电设备等售电侧建设将更加偏向于配电设备和用电设备的建设。

目前随着全社会用电量低速增长,可再生能源占比逐年提高,在全国发电量结构图中,水电、风电、以及太阳能发电等可再生能源占比从2011年的15.7%逐步提升至2016年的24.84%。且2016年全国发电装机容量164569万千瓦,同比增长7.89%。其中可再生能源发电容量55817万千瓦,占总装机容量比重33.92%,比上年提高约1.7个百分点。

如果从电力供需形势进行分析,电力需求侧表现为调整结构、换挡减速的状态。目前第三产业用电量增长11.2%,持续保持较高增速,显示服务业消费拉动我国经济增长作用突出;城乡居民生活用电量增长10.8%制造业中的四大高耗能行业合计用电量同比零增长。且电力消费增速近些年基本维持在4%的低位水平,如何更好地进行电力需求管理是未来电力行业的重点。

同时供给侧表现出结构持续优化的过程。首先,装机容量结构优化。2016年全国发电装机164569万千瓦,可再生能源发电容量55817万千瓦,占总装机容量比重33.92%,比上年提高约1.7个百分点,电源结构继续优化,绿色比例上升。其次,可再生能源发电占比逐年提高。再次,发电设备利用小时数继续走低。2016年1~11月,全国发电设备累计平均利用小时数为3434小时,同比下降了195小时。

从发展趋势来看,行业驱动力将主要表现在以下几方面:

行业驱动力一:智能配网建设带来了输配电设备市场新的增长点。

当前我国配电自动化水平覆盖率不到15%,而法国、日本的配电自动化覆盖率分别为90%和100%。西方发达国家一般都在70-80%。美国、英国、日本等国家的电网输配电投资是电源投资的1.2倍左右,配电网投资是输电网投资的1倍多,而中国配电网的投资还不到输电网的一半。中国电力投资重点将逐步转向电网智能化及配电网建设,解决历史欠账。建设改造包括110千伏、35千伏电网结构加强,变电站的双电源及10千伏的环网供电,及电网信息化、自动化、智能化的建设等。

且在供给侧改革的背景下,也要求输配电设备制造业必须向质量效益型和智能型转变。设备制造的智能化和输配电设备本身的智能化将成为行业未来的核心竞争力之一。柔性制造为特征的智能制造系统设计,实现定制化的制造是输配电设备制造企业做大做强的关键。智能配电设备有着巨大的市场空间。如:智能变压器、智能高压开关、智能性箱式变电站等。

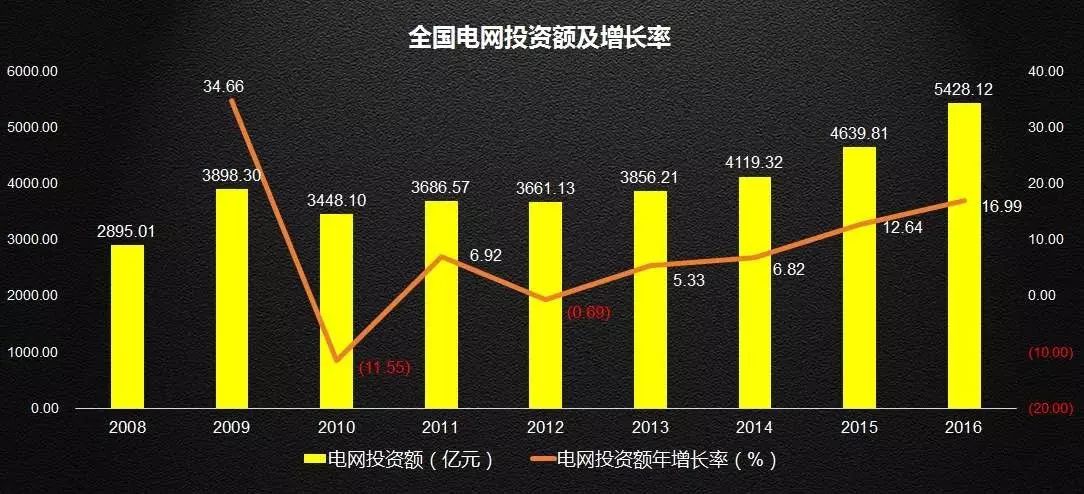

且电网投资比重逐年提高。自2013年起,电网工程的投资受特高压、配网带动,已经超过了对电源领域投资,并且比例不断扩大。2016年,电网投资额占电力总投资额的比重达到61.28%。这与我国逐步成熟的电力基础设施,以及尚缺乏自动智能化的电网设施国情息息相关。

“十三五”时期,配网投资力度将不断加大,在 2015~2020年间于 配电网建设改造投资不低于 2 万亿元,其中 2015 年投资不低于 3,000 亿元,“十三五”期间累计投资不低于 1.7 万亿元。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据 洞见资本研究院整理)

行业驱动力二:提高新能源消纳能力释放输配电设备新的需求空间

目前,电力消纳问题依然突出。我国风电太阳能(西北)和水电(西南)的富集地区往往不是电力的主要消纳地区。因此在“十二五”期间因大规模的建设导致上述地区的风、光和水电出现大面积的废弃现象。风电与太阳能发电以14%的装机占比仅仅发送了5.3%的电量。2016年平均弃风率17%,平均弃光率20%左右。

追究其原因,主要有三个:

一是电源侧灵活调节电源比重偏低,导致系统调峰能力严重不足。抽蓄、燃气等灵活调节电源比重仅为6%,火电调峰能力只有50%左右,而且在弃风、弃光严重的“三北”地区,供热机组占比超过40%,调节能力仅为20%。

二是在电网侧,西北电网和东北电网电力外送能力只有当地可再生能源装机容量的27%和12%左右,外送通道不足和现有部分通道利用率不高的问题同时存在,难言在更大范围内消纳可再生能源。

三是在负荷侧,促进需求侧响应的价格机制不完善,需求侧资源开发利用程度也较低。

随着《电力发展“十三五”规划》的发布,明确指出“十三五”期间将建成1700万千瓦、开工建设6000万千瓦抽水蓄能电站。要求电网公司加大投资力度,建设新能源并网及输送工程。2016年,国家电网公司750千伏及以下新能源并网及输送工程总投资91亿元。因此未来将建设配套电网,智能电网,促进新能源电力的就近消纳。

投资机会分析

第一,配网建设相关输配电设备投资机会在于政策护航、配网建设有望提速,且增量配网放开,推动配网投资加速;PPP模式也有望带动配网建设,相关输配电设备领域机会凸显。

为加快推进配电网建设改造和推动转型升级,国家发改委和能源局先后发布了《关于加快配电网建设改造的指导意见》和《配电网建设改造行动计划(2015—2020年)》,确立了我国“十三五”期间配电网建设改造的基本指导思想并规划了2015-2020 年2 万亿的配网投资规模;2016年,国家发改委规划实施了新一轮农网升级改造工程,五年内国家电网规划投资5222亿元,南方电网规划投资1300亿元,共计投资达6522亿元;

且2015年随着新一轮电改的拉开序幕,配网建设运营成为改革的主要领域,其中输配电价改革试点按“准许成本加合理收益”原则单独核定输配电价,允许社会资本投资增量配电网成立售电公司,并拥有配电网运营权。

此次国家发改革委公布首批增量配网试点105家,将在投资建设配网同时带动相关配套设备的投资需求,相关配网一、二次设备将在新增配网建设过程中收益,以江苏宿迁港产业园增量配网改造项目为例,项目规划21.1平方公里,年用电量约5.4万千瓦,预计总投资规模在8亿元。以首批单个试点年用电量5亿千瓦时测算,预计首批105个试点总配网建设投资规模约在773亿元。