本文档从“支付产品技术交流群”的2017年5月23日聊天记录整理出来,感谢@u’re 同学的整理工作。

关键词:拆标 区块链 收钱吧模式 协议代扣

一.关于P2P理财问题

Q1:活期自动买人品宝这个机制不知道怎么设计?

A1:拆标,10000元的标的拆成100个100元债权,按用户顺序依次竞购;用户量有点大,每天能竞购三轮左右;每次竞购按用户的人品卡等级决定竞购的金额,白卡1200;

Q1.1问题补充:100的债权会不会太少?拆分的数量怎么确定的?

A1:100的债权不小的,如果是1000的债权,取现时需要转让的债权就是1000,转让的量就太大了,多余的900还要再竞购

Q2:人品宝拆分的最小单位是以100为最小单位吗?可以买100的整数倍?收益大概多少?

A1:可以买,基本都是100的整数倍(根据Q1的回答推断拆分最小单位为100);收益目前6.1,在非p2p里面还算不错;

Q3:人品宝、真融宝、余额宝这些宝宝类产品为什么不算P2P呢?

A1:中国意思上的P2P 就是能不能兜底,余额宝肯定不算,人家是有牌照的基金公司做的货币基金;陆金所的稳赢安逸现在都Q4是机构公司用爬虫去抓了,一般情况都买不到了;

A2:资产管理平台,不是p2p

A3:P2P定位就是信息中介

A1:中国哪来的什么资产管理平台, 都是放贷机构;之前有一家叫拍拍贷的,不过在15年也受不了大盘压力,开始兜底产品,不过现在他大部分产品还是不兜底的 ;

Q4:机构会购买陆金所的理财吗?

A1:买呀,我知道的某机构,最高峰 一家持有陆金所稳赢安逸贷所有债权的百分之22

Q5:人品宝如何保证用户的资金安全呢?会不会形成资金池?

A1:没有资金池,有担保账户,资金池是明文规定禁止的

Q6:请问下担保账户的金额跟用户存款的金额比率大概多少呢?(暂无回答)

网友推荐网贷平台数据:

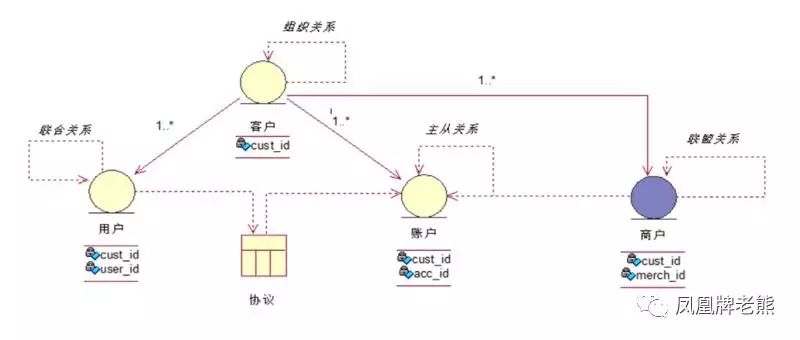

二.用户、客户、商户关系图更新

作者描述:这次在图中体现了关系,因为关系管理是一个非常重要的关注点,特别是对于集团客户,各种组织关系、资金关系、人员关系等。

上次不是有个朋友提到了客户画像么?关系就是画像的一部分

三.区块链金融场景应用

原文链接:区块链金融应用:中国首个跨机构场景真实交易数突破百万量级

网友描述:刚听微众银行的研发负责人介绍了基于区块链的“联合贷款”的案例。对于1000元的贷款,微众银行贷款200元,其他银行贷款800元。银行之间通过区块链实现分布式账本。

A1:这个业务有点类似于银团贷款啊,但是国内真正用起来了区块链的超级账本的公司还没有吧,好多项目应该都是属于技术预研性质的

A2:核心问题是做不到真正的去中心化,加上技术可能还不太成熟

A3:感觉纯属为了用区块链而用,其实完全没必要。

A4:我认为像配资,区块链就是个分布式账本;招行好像国外用于实时清算,记得是;个人认为要看业务场景,当一笔业务涉及到多个相关的记账主体或和记账相关的利益主体,可以考虑。比如应收账款扺押贷款。确实技术是把双刃剑,至少带来了学习成本;

四.支付的商业形态及直联间联

Q1:有没有哪位同学讲讲支付的商业生态啊?现在光靠支付的手续费撑不起来一个商业模式

A1:支付大同小异,支付方面商业模式拓展这块比较有挑战,每一个产品背后都是商业利益;

A2:万五到千二的手续费而已,带动其它业务发展才是重点

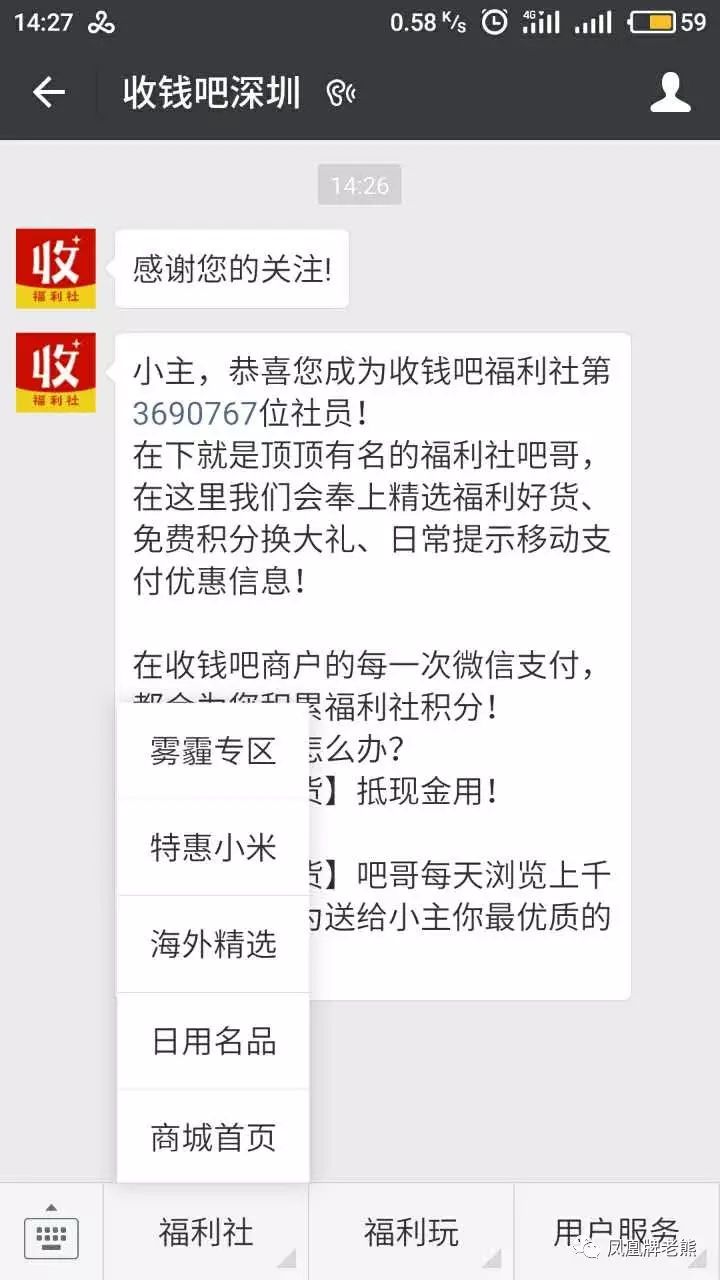

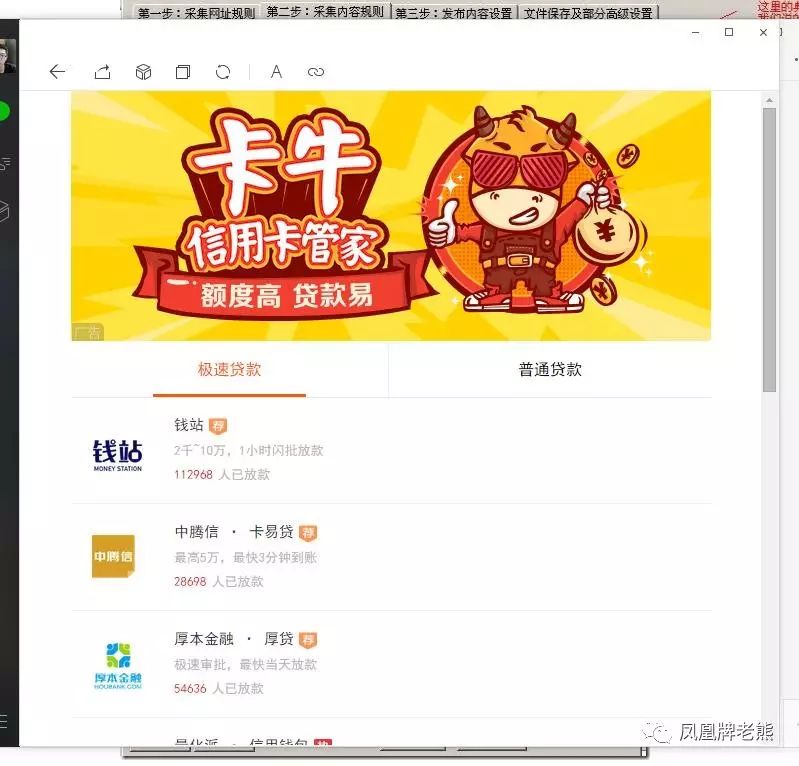

Q2:收钱吧商业模式的初步探讨

A1:现在收钱吧的支付成功页面已经嵌入广告了,而且还能得积分换礼品;收钱吧提供贷款(贷款是随手记的卡牛提供的);有自己的积分兑换商城(有赞提供),还有就是直接三方合作电商

A2:收入就是广告,积分费用要收钱吧自己出的

A3:收钱吧提供贷款、有自己的商城;

A4:很明显卡牛也不是放贷方,应该是贷款中介平台;

A5:B2B2B2C,卡牛是平台,收钱吧继续做平台;

A6:卡牛就是个第三方平台,然后收钱吧又成了卡牛的流量入口,相当于卡牛在收钱吧做广告

补充图片:

收钱吧公众号截图

卡牛平台截图

Q3:有人可以系统的讲解下直连模式和间连模式吗?

A1:直连就是直接连接银行,间连就是通过我[第三方支付]连接银行

A2:对商户来说,直连就是直连银行,间联就是连三方支付

Q4:直连银行和连支付宝有啥区别?

A1:降低开发成本;每家银行因为提供的接口不同,需要单独开发,单独对账;

连支付宝,开发一次,对账一次;

Q4.1问题补充:但是现在很多银行他们推出的直连,不是直连吗?

A1:民生,他也有类似富友的服务

A2:平安易宝,上海银行等等,都可以实现类三方支付

五.银行存管和跨境支付

Q1:银行存管系统是不是只对有资质的金融机构开发?

A1:是的,这个资质是你合规的第一步;另外还得达到银行存管的要求,比如实缴、备案信息

Q2:工行的银企直联里面有这么一条,这条是指个人账户也可以授权企业做授权交易么?(暂无回答)截图如下

Q3:各位 有谁搞过多币种账户和跨境支付系统。。求指教

A1:行业内软通动力的做的比较好,应该;银行方面,中信比较厉害,特别是与支付公司的合作方面

题主回答:谢谢!目前支付公司真正做跨境多币种账户的应该不多吧?一个是要银行系统支持,要做还原申报换汇等, 境外入金出金渠道也各有差异

六.连连支付sdk全额赔付及通联pos贷讨论

Q1:关于连连最新公布的sdk 全额赔付,这个有没大神分析下;传说你们有大数据反欺诈系统 能支付那一刻做出全面风险识别和判断?

A1:是的,目前的风险还是非常低的

Q1.1问题补充:一般第三方支付公司都是和商户共同承担盗刷部分的 你们怎么做到的全额赔付?你们的用户数量应该不小啊 毕竟是Apple Pay 你们的风险预判怎么做的?目前支付宝微信都还没有说过全额赔付呢

A1:第一 :是为了更多的推出sdk产品。毕竟这个产品分量太大 第二:根据以往的赔付情况,我们觉得连连是可以承受的,毕竟资损率已经降到很低 第三:其实全额赔付不是所有情况下都赔付的,前提是合作的商户需要按照我们风控制定的要求,规范的走交易,符合了这些条件,我们可以全额赔付;其实个人感觉账户的风险还是更低些,因为可以拿到更多的用户数据 ,对于规则、模型,判断的维度更多了

Q1.2问题补充:连连支付sdk支付都提供什么内容?

A1:sdk主要是商户接入比较简单,用户操作体验相对来说比较好,产品设计的比较好,连连的很大的量也是来自于sdk产品的