【TechWeb报道】“神州专车说自己订单持续上涨,但为什么我打神州总是没人接单?”这则日前发布在知乎上的帖子(https://www.zhihu.com/question/52536843)并没有引起很多人关注,但是,猎鹰创投合伙人李圆峰对该帖的作答却引出了一系列背后的问题。

在李圆峰看来,神州专车运营主体神州优车(838006.OC)的财报中称其订单持续上涨,但与油费、单均折扣率变化趋势等均无法匹配。第三方监测数亦显示,神州专车日活用户已经跌回一年半之前其专车刚刚起步时期,由此引发针对神州优车财报相关数据的质疑。

与此同时,资本市场关于神州一直争议不断,新三板估值虚高,陆正耀股票抵押价仅为股价的1/10。就连神州一直引以为傲的“政策合规”恐也有“皇帝新衣”之嫌,事实上,北京上海等近日出台的网约车细则对神州的影响或许远远大于滴滴和易到。

在这样的背景下,面对手握数十亿美金并获得数家巨头支持的滴滴、以及背靠乐视控股的易到,身不由己的神州似乎已经陷入了一场并无胜算的消耗战中。神州优车近日宣布拟募资100亿元人民币用于发展汽车电商,事实上,类似业务神州租车此前已运营多年,但持续亏损,增发100亿更像是新一轮的圈钱行为,股东退出遥遥无期。

神州订单量遭质疑 增长还是下降?

今年8月,神州优车公布的上半年财报显示,神州专车今年上半年单量相比去年下半年增长了近40% (去年下半年总单量4012万单,今年上半年5534万单)。但第三方监测机构TrustData本月发布的一份报告结论是,今年4月以来神州订单、日活下降了4成。

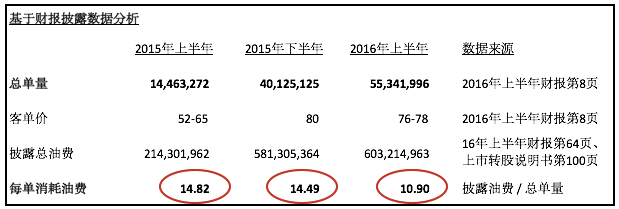

那么神州订单到底是增长还是下降呢?衡量订单趋势最靠谱的指标是油费,因为油费不容易受到运营策略的影响,最能客观的反应订单趋势:单量增长了,需要消耗更多的油费;单量下跌了,消耗的油费自然会下降。猎鹰创投合伙人李圆峰在知乎上以个人身份对神州近期财报中的油费提出了疑问。他认为,神州上半年财报中体现的油费下降是不合常理的。

神州财报及其上市申请材料显示,2015年上半年,神州每订单平均消耗油费14.82元,2015年下半年每订单平均消耗油费14.49,而2016年上半年,平均每单消耗油费骤降到10.90元,下降幅度高达40%。

李圆峰认为,在中国过去一段时间油价并无变化的情况下,如果神州订单量没有下降,那只有两种情况会出现这种结果。一种是神州车辆数增加,城市分布密度提高,派单距离减少,进而导致空驶减少。但他否定了这一可能,“从观感来看今年上半年神州的车辆数并没有增加,相反财报显示司机数是减少的,员工人数从年初的42,288减少到年中的35,812。”

油费下降的还有一种原因是说神州上半年订单的长短单发生变化,平均里程降低,短单增多,导致行驶里程减少。他认为,根据神州自身数据,上半年平均客单价是76-78元,和去年下半年的80元相比并没有减少,而且比去年上半年60左右的客单价还增加了30%以上。而神州每公里的价格在过去一年也并没有明显剧烈的变化,所以平均里程事实并没有下降。显然,单均里程这一理由说不通。

按照李圆峰的计算,神州每单的油耗应该在14.8元左右,这也与神州去年上半年14.82元和去年下半年14.49元的单均油费相符。事实上,如果用每单14.8元油耗反推单量,其结论与Trust Data监测到的趋势是相符的。

单均成本已无下降空间 Q3盈利靠不靠谱?

根据半年报,神州优车上半年净利润亏损23.71亿元,同比下降73.93%,基本每股亏损3.6元,被坊间称为新一任“亏损王”。神州优车董事长陆正耀曾表示,如果除去此前“充100返100”造成的亏损,公司实际上在2016年3月已经实现盈利,预计到今年第三季度将会全面盈利。

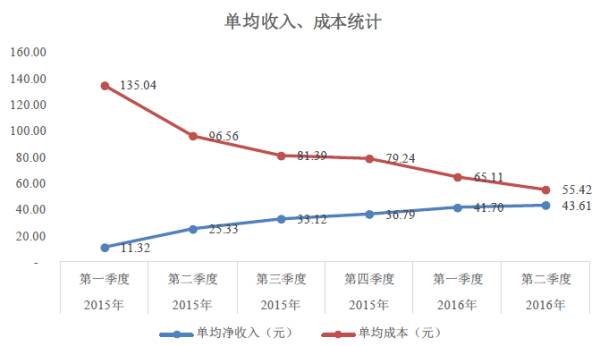

这同样也遭到了李圆峰的质疑。“至少神州在4月份推出大规模100%充返活动,为什么单均成本不升反降呢?”李圆峰在知乎帖中称,神州给投资人展示过两张曲线图:一张是订单不断增长的曲线;另一张是单均收入不断提升,单均成本不断下降,逐渐靠近盈利的曲线。

根据TrustData监测的数据以及神州披露的油费数据发现,订单量在今年上半年并没有增长,而且每次在充返活动结束后,DAU和订单量反而出现下滑。而单均油价骤降的背后意味着神州有可能通过虚报单量降低了单均成本。此外,折扣率的变化和充返活动不符,这不得不导致外界对神州单均净收入的真实性、准确性画上了问号。

有业内人士指出,神州专车的单均成本几乎已经没有下降空间。他为神州算了一笔帐,一个月一辆车租金6000,司机工资加提成加五险8000,油费3000,保养保险500,成本至少要1.8万。这即意味着每天需要每个司机做到720元的流水才能达到盈亏平衡线,也就相当于每个司机一天要最少完成13个订单(以客单价50-60计算)。

根据神州专车司机的反馈,一辆神州专车可以配两个司机双班倒,提升单车利用率,从而摊低成本。目前,北京神州优车司机每月工作25天,每天工作约14小时,这几乎已经司机能创造单量的极限。在这样满负荷拉单,利用率已经最大化的情况下,神州优车也仅能做到营收平衡,无法实现盈利。

网约车新政之下并无完卵 神州最受重创?

神州一直引以为豪的专车模式最符合中国监管政策也并非如此。10月8日,北京、上海相继出台了网约车新政细则征求意见稿,其中“京人京牌”、“沪人沪牌”的规定引发热议,有消息称,北京、上海两地的地方细则很可能在近日正式出台,而关于户籍的规定很可能不做修改。

神州专车在回应新政细则时表示,“没有影响”。但在具体回答中,也提到“北京和上海的网约车新规草案要求本地人才能成为网约车司机,这个政策过于苛刻。”

事实上,抛开一部分不符合轴距排量要求的车辆,神州专车在本地车辆方面确实占有优势。与滴滴、易到的私家车不同,神州专车均为自有本地车牌车辆,可控性更强,但在司机的户籍问题上,神州将遇到与滴滴和易到同样的情况。据了解,网约车在此前的招聘中,都未明确要求司机要具备本地户口。

据媒体报道,神州在北京、上海等地符合当地细则规定的本地户籍司机占比不到10%。TechWeb随机与几位上海当地司机聊天发现,目前,很多神州专车的司机都不具有上海本地户籍。“具体占多少比例我不知道,但是我知道的身边司机绝大多数都是外地人。”一位上海的神州专车司机表示。

神州2016半年报财报显示,公司员工人数从42,288人下降到35,812人,按照招股书里显示的司机占总员工比94%来算,保守估计已流失6,000多名司机。

业内人士分析认为,户籍这条一旦严格执行,滴滴、易到、神州三大平台在北京上海都将受到不小冲击,很多外地司机都将被清除。而不同于滴滴、易到司机基数大、兼职多的特点,神州以全职为主,司机基数小,其运力受影响程度无疑是最大的。更麻烦的是,神州专车的订单主要分布在北京上海等一线城市,北上两地的细则对神州来说无疑是重创。

投资人退出需50年 买买车前景堪忧?

10月17日,神州优车发布公告称,公司拟以每股50-51元的价格,向非特定对象发行不超过1.96亿股,预计募集资金不超过100亿元,用于发展汽车电商。看似50-51元的发行价格比新三板56元的股价便宜了10-15%, 但对投资者而言,真的是一次好机会么?神州的汽车电商有前途么?

首先,神州的估值一直被指虚高,其换手率在新三板里排名倒数。神州在新三板挂牌后,以10月26日为例市值近430亿元,然而从以9月26日至10月26日一个月时间,日均交易额仅有82万元,也就是说换手率仅为0.002%。同样是高额定增的九鼎集团,在停牌前日均交易额1.3亿元,换手率达到0.13%。分析认为,一般而言,如此惨淡的交易,一方面显示了资本市场对其的前景并不看好,交投惨淡;另一方面,也意味着投资者、做市商对股价的控制力极强,很可能造成股价虚高。

按照神州优车一个月日均82万元的交易额,每年240个交易日计算,即便其他现有股东都不交易股票,此次增发的 100亿元需要超过50年才能退出套现。投资人的钱会被套牢,就算有价格,但无法退出。

此外,7月28日一则公告显示,陆正耀将其私人持有的全部神州优车股票9,000万股质押给杭州银行股份有限公司北京中关村支行,取得5亿元人民币。考虑到质押率,这代表杭州银行给神州的估值不过是是新三板56元股价的1/10到数分之一。

而神州此次增发,所有现有股东都放弃了优先购买权。这可能也从另外一方面,印证了股东看不到神州专车,尤其是汽车做汽车电商的前景。

神州的汽车电商在11月12日揭开面纱,神州优车旗下汽车电商平台神州买卖车宣布更名为神州买买车。神州买买车将主打爆款新车销售,打造并行于传统4S店之外的汽车电商平台,模式和定位等与此前相比都不会变化。

资本市场不乏从事车辆买卖的上市公司,但由于未来5-10年中国的新车销量增长持续放缓,各大从事新车销售的上市公司的业务表现与公司市值都在持续下滑。以宝信汽车为例,该公司自上市以来净利率连年下滑,从2012年的3.9%到2015年的0.9%,2016年则预计亏损。盈利性指标ROA(资产回报率), ROC(投资回报率), ROE(净资产回报率)不断下跌。今年9月20日,包括董事长在内的各大股东大规模减持套现,股价腰斩。另一上市公司中升控股,是中国最大的连锁4S店集团之一,截至2015年,在70个城市拥有超过200个门店。然而该公司股价也是一路下跌,由最高的16港币下降到最低的不足3港币。公司盈利性指标ROA, ROC, ROE同样不断下跌。

事实上,神州优车的关联方香港上市公司神州租车涉足车辆买卖业务已久,但该业务在神州租车旗下持续亏损。这次看起来更像神州优车从神州租车接过了这个烫手的山芋;然而神州优车的投资者则需要担心的是,神州租车多年来尚且做不好的业务,神州优车就能做出成绩吗?