构建行为评分卡是当用户成为平台的存量客户时采取的举措,根据贷款人放贷后的表现行为,预测未来违约风险概率的模型。

相比于申请评分,行为评分对于客户的的预测更加准确,因为评分卡开发者不仅掌握着客户的申请信息,还了解客户行为信息,如消费地点、消费金额、消费频率等等。

基于这些优点,申请评分成了发卡银行评判是否向客户发卡的重要依据,申请一旦被批准行为评分就显得更为重要。比如:如何控制已有客户群的风险,提高经营收益,如何促进交叉销售、分期业务的发展等,行为评分在这些方面都将起到积极的作用。

而本文旨在为大家清晰描述客户行为风险评分如何应用于银行信用卡的具体业务以及其中的几种常见B卡类型及概念。

(想对模型岗位进一步理解,戳科科老师

微信咨询kk2_fal)

一、现金贷(用户还了上一单才可以借下一单)

二、消费贷(用户还了上一单才可以借下一单)

三、类信用卡(用户每月出账,还款日和出账日有距离)

1. 固定出账日

2. 非固定出账日

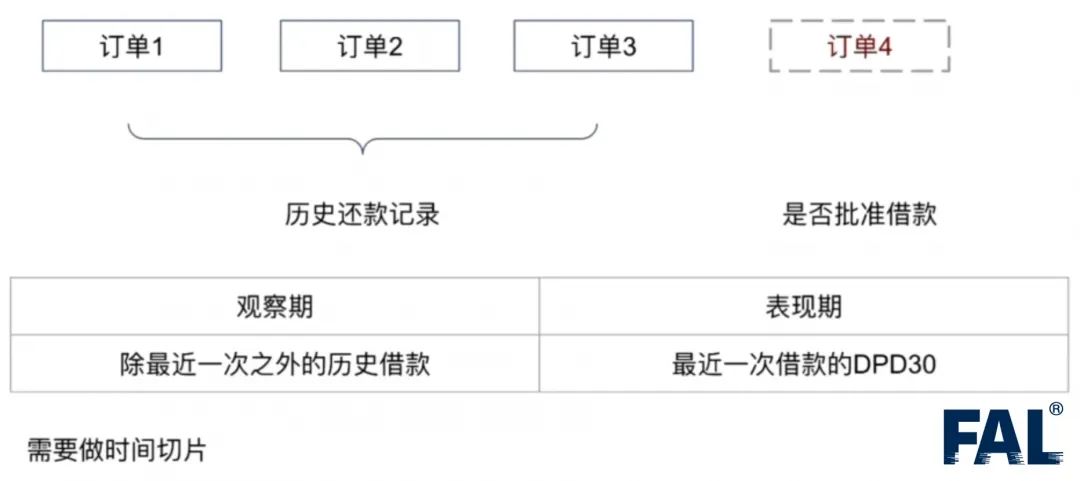

一、订单B卡

1.普通订单B卡

1)观察期:除最近一次之外的历史借款

2)表现期:最近一次借款的DPD30(样本标签)

3)根据历史还款记录以及最后一次借款决定是否做决策(借款)

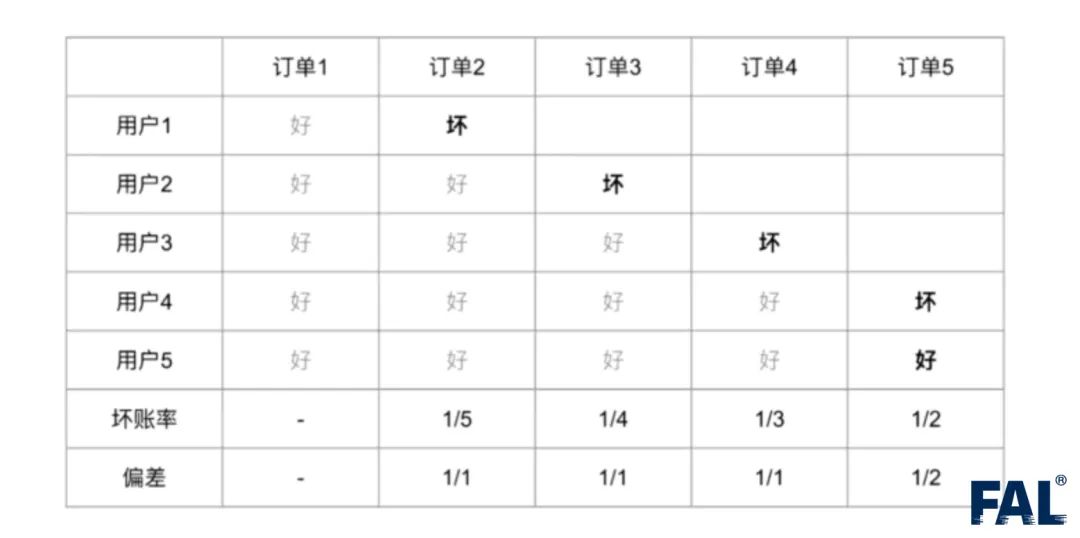

以上三点步骤能够帮助我们做时间切片,而如果我们选择不做时间切片,则会发生生存者偏差。

好用户虽然会流失,但大多数会继续借款,所以最近时间段好用户居多坏用户在历史借款时就被冻结,所以最近的坏客户相对少造成坏账率不均匀,对后续预测无太多影响,但对回测会造成困难。

二、循环授信B卡(信用卡或类似产品)

类信用卡产品有每月的周期性,从长期看每月每月的行为类似,可以按月打分:为提额策略服务;从短期看每月的具体消费可能变动,每天打分可看出周期内差异:为催收预警服务。

1. 月度B卡:每月固定打分,打分时间点通常为账单日和还款日。

站在还款日后一天计算月度B卡分相对实现简单,可看见上两期账单的账单周期,还款周期和DPD30周期;可看见上一期账单的账单周期,还款周期和DPD30周期;可看见未来一期账单的部分账单周期,另外可以和我们后续的催收评分卡站在同一时点看方便一起出分做比较。

另外可以和我们后续的催收评分卡站在同一时点看方便一起出分做比较。

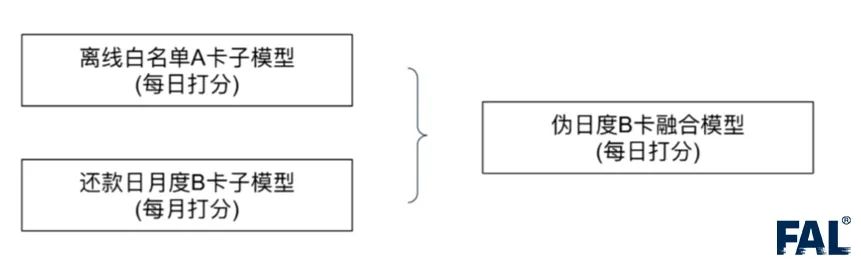

2. 伪日度B卡

如图所示,离线A卡每日都能够进行打分,月度B卡每月打分,把这两张卡融合做成伪日度模型,好处在于日度B卡的制作周期比较长时,它可以是一个暂时能够交差的方案,但没有真正利用有价值的借贷数据,距离一个成熟的日度B卡还有一定距离。

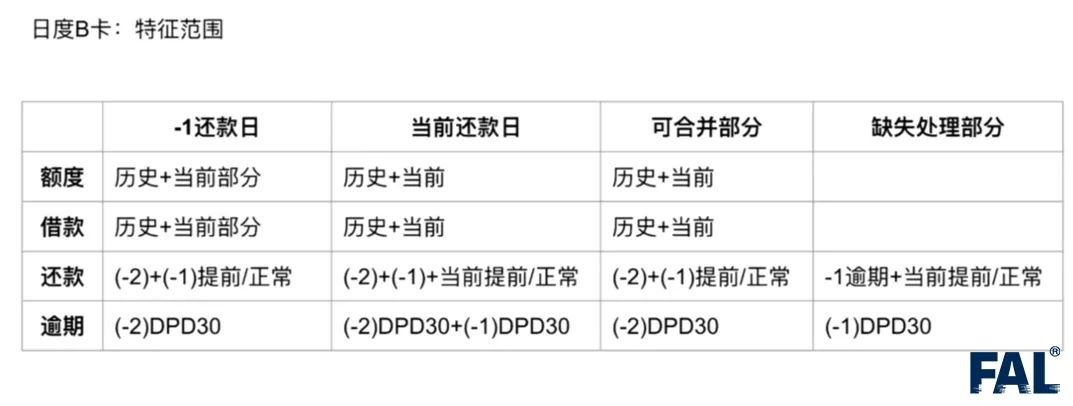

3. 日度B卡

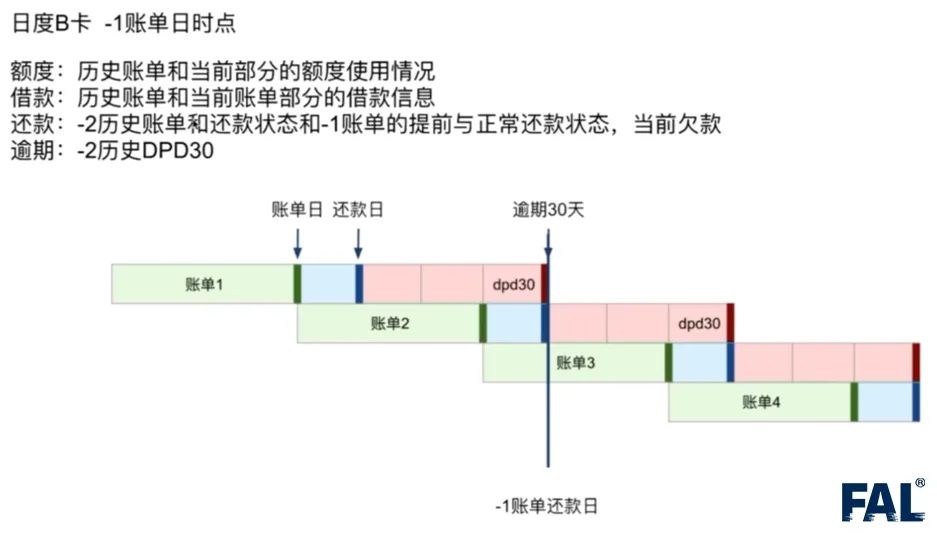

日度B卡上一期还款日观测时点:

额度:历史账单和当前部分的额度使用情况。

借款:历史账单和当前账单部分的借款信息。

还款:上两期历史账单和还款状态和上一期账单的提前与正常还款状态,当前欠款。

逾期:上两期历史DPD30。

日度B卡当前还款日观测时点:

额度:历史账单和当前的额度使用情况。

借款:历史账单和当前账单的借款信息。

还款:上两期历史账单和还款状态和上一期账单的还款状态和当前账单提前和正常还款状态,当前欠款。

逾期:上两期历史DPD30和上一期账单的DPD30。

总结:

以上分享是取自风控模型机会创造营2.0中关于「行为评分卡模型」的部分学习内容,因为文字有限只能做到精简概要。FAL推出的风控模型训练营2.0课程能解决绝大多数希望转岗或就业风控建模岗位的求职者以下四大问题:

看到这里,如果你想了解更多风控模型的类型、算法以及作用,与模型的搭建方法以及应用场景,加强风控建模业务模型技巧经验、提升建模能力,推荐学习

「量化风控模型机会创造营」⬇️

量化风控模型机会创造营中,教会你以下各种“套路“,让你事半功倍。

通过精讲风控模型框架,教会你建模流程上的“套路”。

导师总结自己实际建模工作中用到的Python和Sql代码,求同存异,教给你能完成工作中约80%模型代码的“套路”模版。

通过学习单特征构建、多特征筛选、四类主流特征构造方法以及学习TF-IDF方法,教会你特征构建的“套路”。

通过学习参数调优各种高效大法,教会你参数自动化调优的“套路”。