流动性偏紧,资金面不确定性上升,货币市场利率和短期债券收益率明显上升,收益率曲线再度平坦化。

我们在上一期周报《杠杆何去从?》中分析到,由于超储率降至历史次低位(

4

月末大概在

1.2%-1.3%

水平),资金面维持在偏紧状态,货币市场利率尤其是非银金融机构融资利率在

4

月下旬明显走高,将会倒逼债券杠杆和同业杠杆进一步下降。

4

月下旬资金面的偏紧与

4

月份财政存款的季节性上升导致超储率进一步下降有关。原本市场期待度过

4

月末之后,进入

5

月份,资金面紧张会有所缓解,但从实际情况来看,资金面的缓解并不明显。从央行公开市场操作来看,上周仍在净回笼资金,尤其是上周

2300

亿

MLF

到期后央行并没有续接,而是通过

7

天逆回购来展期,使得市场进一步担忧后续流动性状况。而在

4

月中旬,

4515

亿的

MLF

到期后,央行有所续接,甚至采用了更长期限的

MLF

来滚动(

4

月份发行了

3675

亿的

1

年期

MLF

和

1280

亿的

6

个月期

MLF

),当时

MLF

发行对冲了到期量后还净投放了

440

亿资金。与

4

月份进行对比,可以看到目前央行公开市场操作已经发生了微妙变化。考虑到外汇占款近年一直是负增长且未能有效转正,央行在公开市场操作上的净投放是影响整体资金面的关键因素。

尤其是在目前超储率偏低的情况下,如果央行未能有效净投放长期资金,那么流动性偏紧的制约以及市场对流动性不确定性的担忧就会一直存在,挥之难去。

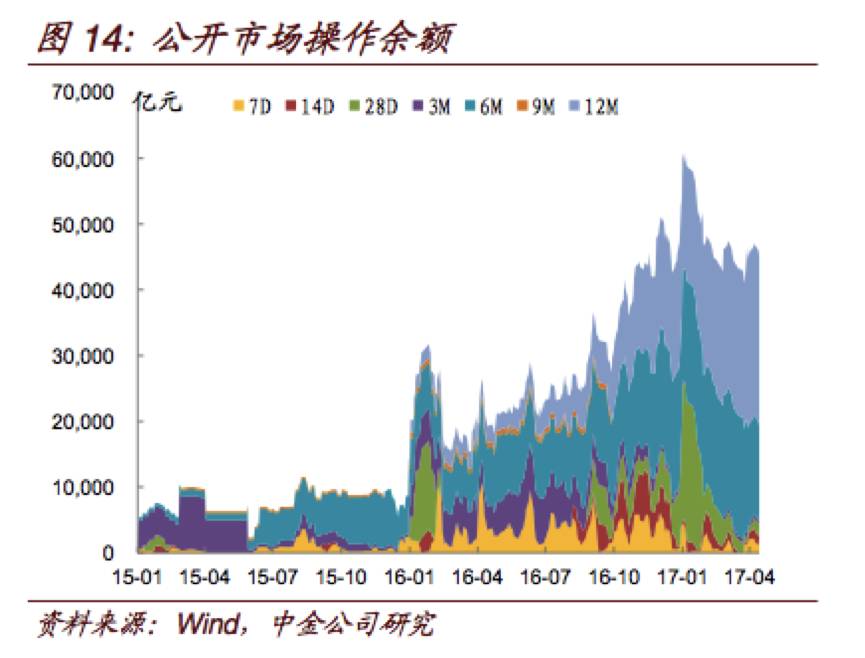

观察央行公开市场操作的余额(包括逆回购、

MLF

、

TLF

、

SLO

和国库现金等),可以看到年初到现在,余额略有下降(图

14

),只有在春节前出现了一轮投放高峰,此后余额又快速回落。但考虑到其他因素,比如财政存款、外汇占款、法定存款准备金率等都起到回笼资金的作用,因此年初以来超储率的明显下降也不难理解。从

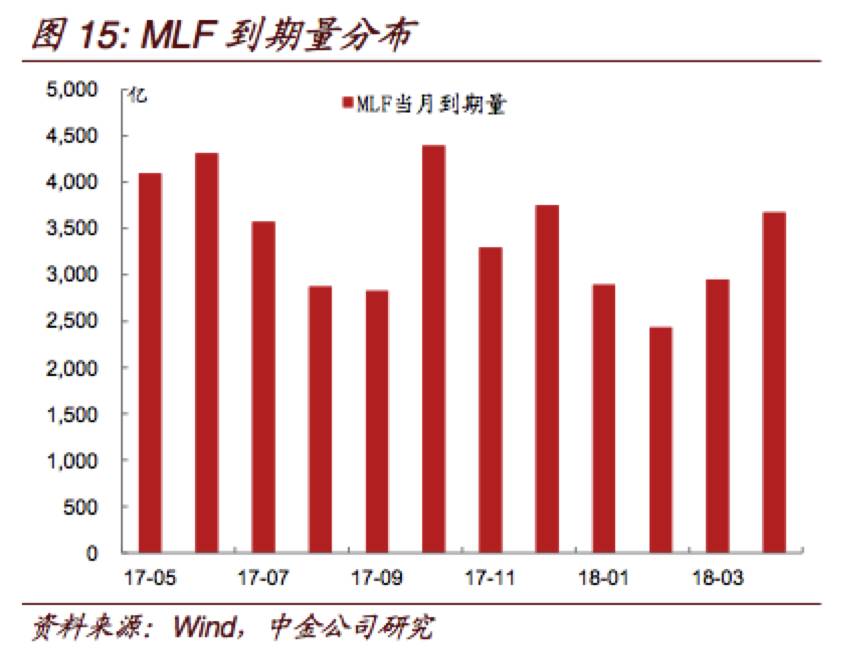

MLF

的到期量分布来看,基本面上每个月都有

3000-4500

亿的到期量(图

15

),如果到期后不能有效展期或者部分不展期,而是通过逆回购等短期流动性工具滚动,那么可能会加剧市场对流动性不确定性的担忧。下一次

MLF

到期在

5

月

16

日,届时央行的操作值得关注。从其他因素来看,目前外汇占款的流出量有所减轻,但要明显转为正值可能短期内也看不到,而且每年

5

、

6

月份由于部分国企和央企在年报披露后还需要购汇进行海外分红,也会一定程度上导致外汇占款减少。而财政存款在

5

月份也一般是季节性上升的(回笼流动性,图

16

),因为企业所得税的汇算清缴使得

5

月份的企业税收仍不低。因此,如果

5

月份看不到央行明显净投放流动性,那么超储率可能会继续走低。而

6

月份是半年末,

MPA

和

LCR

等考核因素又会对资金面形成约束,

6

月份资金面也很难明显松下来。这是目前市场对二季度流动性持相对谨慎态度的原因。

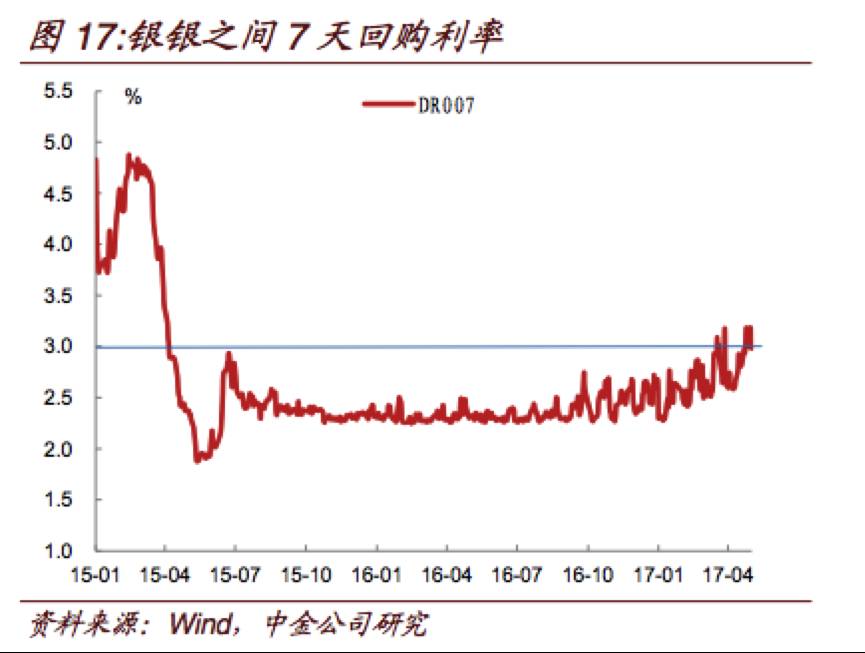

反映到市场上,近期回购利率和短期债券收益率都有相对明显的上升。尤其是

DR007

作为反映银行和银行之间的融资利率,近期都明显升破

3%

的重要关口(图

17

),被视为具有一定的信号意义。而

7

天的全市场加权回购利率则是经常上升到

4%

以上的水平。受到资金面偏紧以及回购利率走高的影响,近期短期债券收益率有相对明显的上升,较回购利率的上升更受到关注。上周五,

3

个月国债招标,边际中标利率上升到

3.12%

,较年初上升近

50bp

,比

3-4

月份平均

2.9%

左右的水平也有明显上升。放在历史上来看,

3

个月国债收益率在

3%

以上算处于较高水平(处于

3/4

分位数以上),虽然对国内投资者而言吸引力还算不上很高,但对境外机构而言,短久期品种收益率如果能达到这个水平,已经是十分有吸引力,毕竟欧洲和日本短期国债收益率仍为负值,而美国

3

个月国债收益率大概在

0.88%

左右(美国

3

个月国债收益率比年初大约升高了

38bp

)。

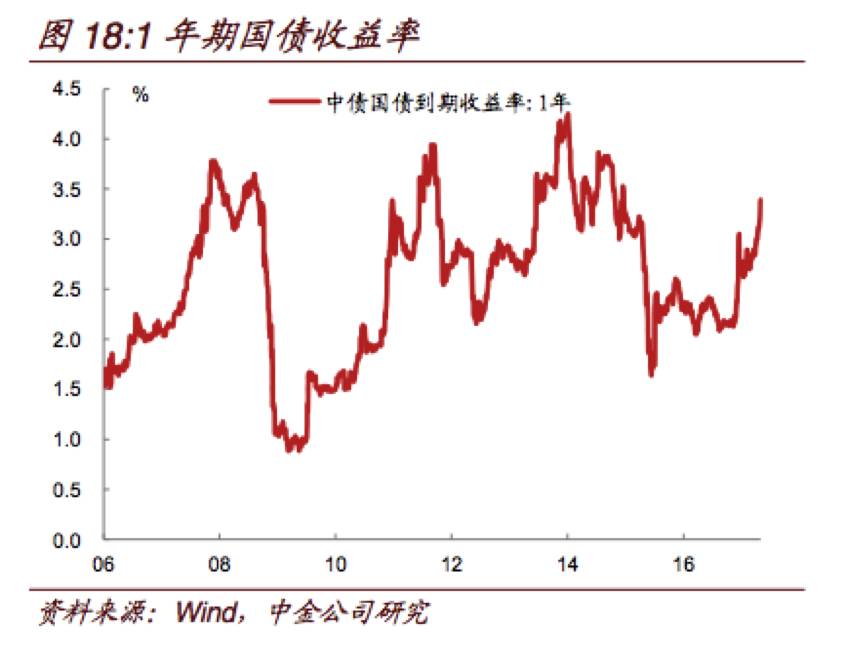

1

年期国债和

1

年期政策性银行债近两周的收益率升幅也达到了

20-30bp

(图

18

)。

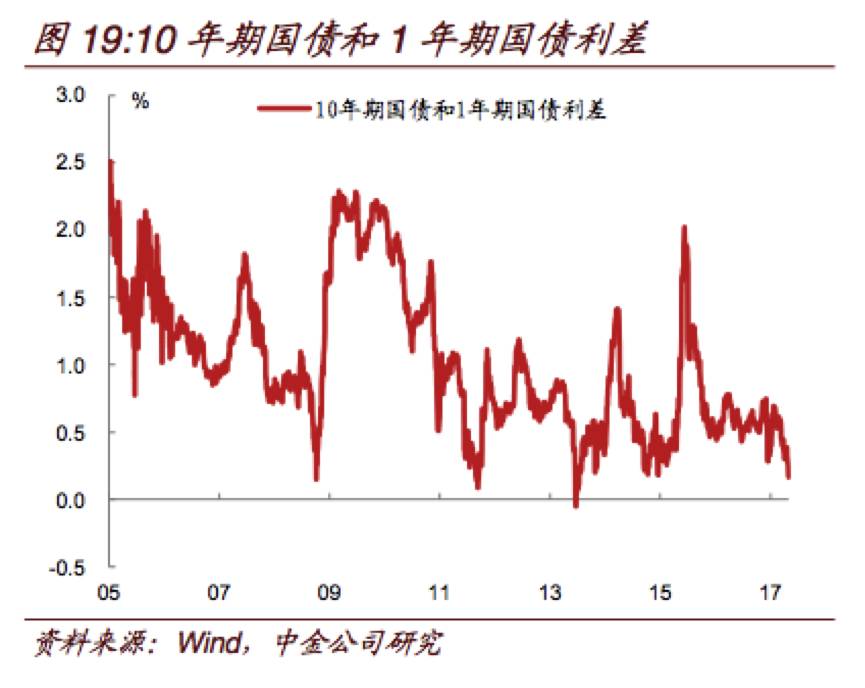

虽然近期长端利率也有所上升,但幅度不及短端,导致收益率曲线进一步平坦化。从

10

年期和

1

年期国债的利差来看,目前大约只有不到

20bp

,处于历史低位(图

19

)。而此前几次,收益率曲线达到这么平坦的情况,分别是在

2008

年

10

月份、

2011

年

9

月份、

2013

年

6

月份、

2014

年

9

月份。这几次都是货币政策开始大幅放松前夕或者货币政策极端收紧的时刻,分别对应的状态是曲线牛平和熊平。与前几次相比,目前也处于超储率偏低,流动性冲击导致收益率曲线熊平阶段。

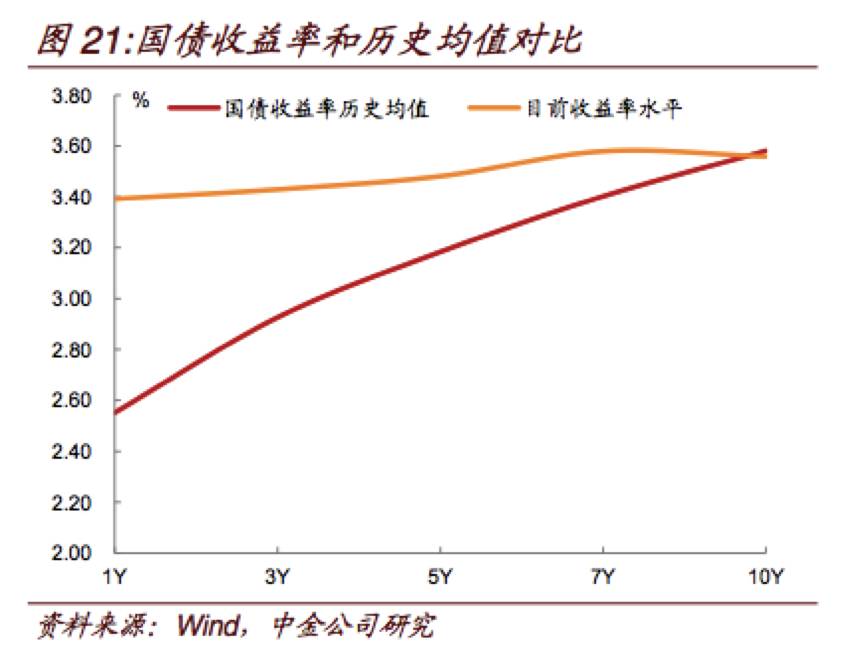

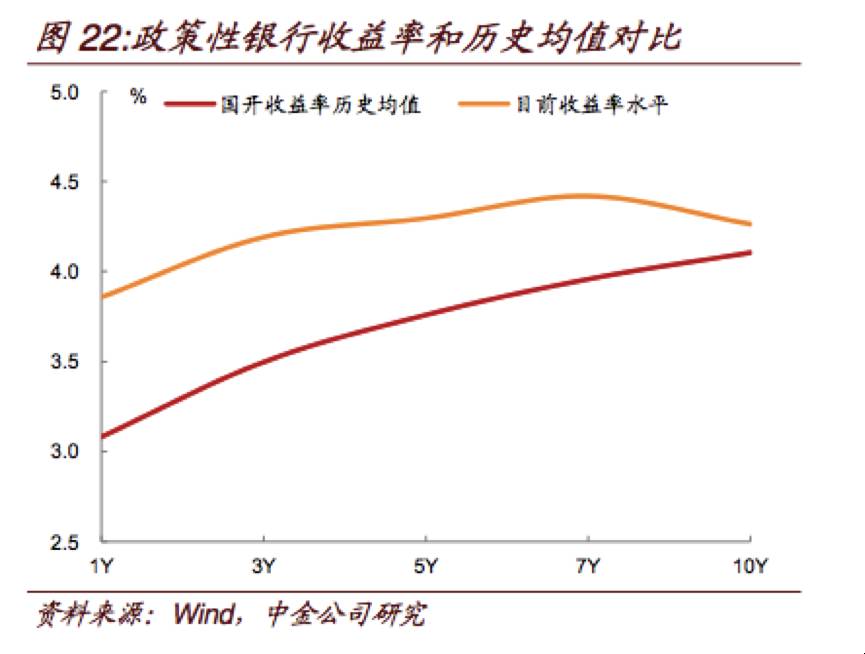

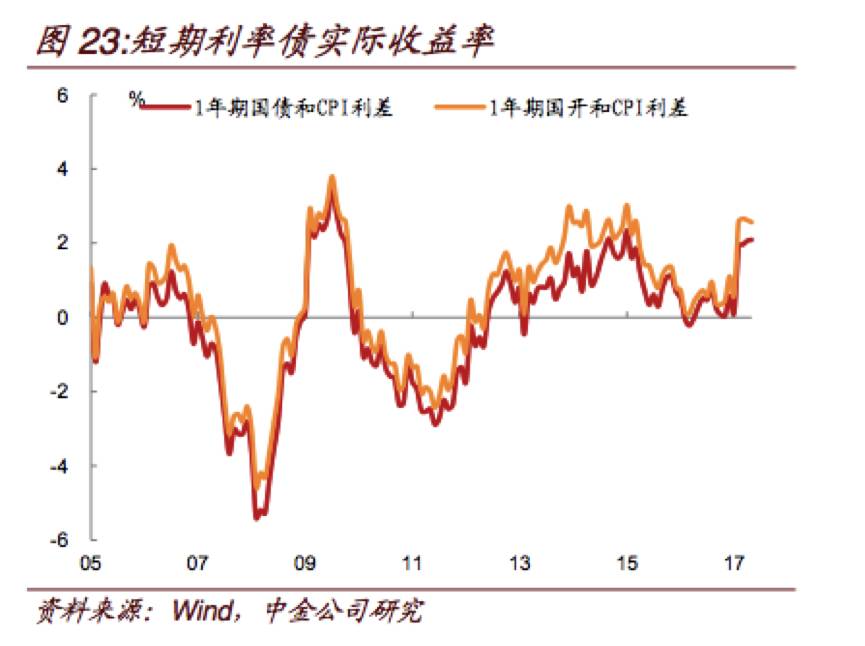

如果将目前收益率曲线水平和历史均值进行对比,也可以明显看到目前短端利率较历史均值高出的幅度较大,而长端利率较历史均值高出的幅度还不算明显(图

21

和图

22

)。如果简单的和历史均值进行对比,那么目前短期债券收益率的性价比和吸引力更高。但长端利率之所以升幅不大,曲线相对平坦,也显示市场对未来利率持续走高的预期并不强,毕竟基本面状况可能不支持整体利率持续大幅上升。尤其是从通胀角度而言,今年

CPI

受食品价格拖累,会一直处于偏低水平。这使得目前无论短期债券还是中长期债券收益率在扣除

CPI

后的实际利率都上升到了历史高位(图

23

)。因此,从经济基本面角度以及从收益率历史对比的角度,目前债券都已经具备较好的配置价值。

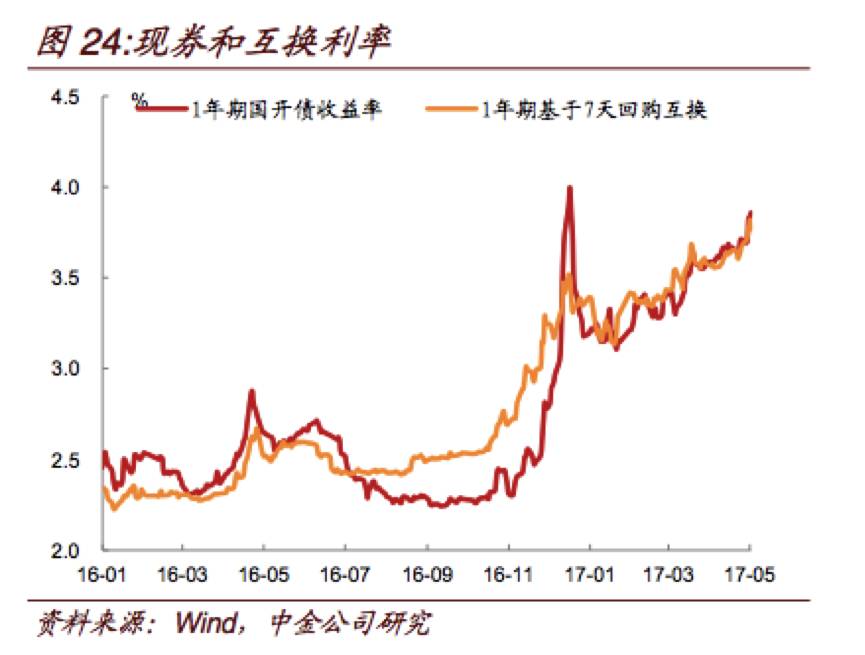

债券收益率升幅高于互换利率,显示债券收益率的升高不仅仅来自资金面冲击,与资管产品的局部抛售也有关。

虽然债券收益率近期上升明显,尤其是短期债券收益率,整体收益率已经创了年内新高。但如果与互换利率进行对比,可以看到互换利率的升幅小于现券(图

24

),无论是基于回购还是基于

Shibor

的互换利率,近两周的利率升幅大概在

10-15bp

,低于现券升幅。进一步观察

1

个月和

3

个月同业存单的发行利率,可以看到目前的利率水平仍低于

3

月下旬

MPA

考核压力较大的阶段。因此,现券收益率的升高不能完全归结于资金面因素。

4

月份债券委外的赎回以及近期监管机构加强对券商资管资金池的管理导致了债券的抛压也是

4

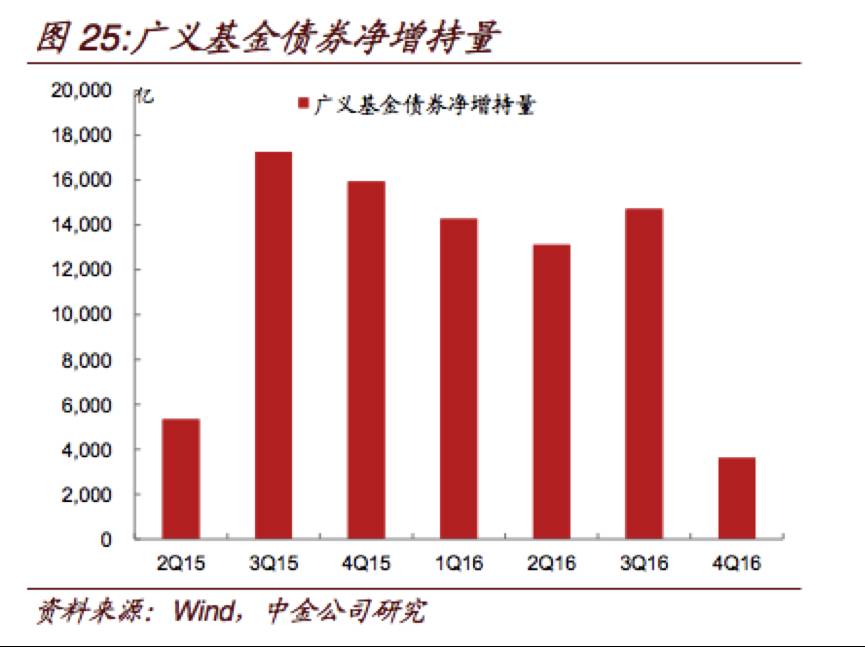

月份以来债券收益率升高的重要因素。我们在前几期周报中分析过,过去银行同业资产和负债快速扩张阶段,负债端主要靠同业存单和同业存款来吸收资金,而资产端则对接了同业理财、债券委外、公募基金、对接非标的资管计划等。这些资产核心的底层资产分别是债券、票据和信贷类非标。虽然现在政策并没有明令禁止银行自营资金投资同业理财和委外,但监管的趋严以及穿透原则会导致银行需要为这些资产付出更高的成本(占用更多资本),使得银行有逐步压缩这些资产的压力。此外,类似于委外和公募基金这类资产,在近期监管趋严导致整体利率上升的环境下,其估值也会面临更大的下跌风险,因此,即使不是站在监管角度,而是站在市场角度,银行可能也会开始减配这些资产。前期被赎回的委外主要是开放式的产品,而未到期的委外目前还不能赎回。市场的一个担忧在于如果未来委外到期不续,委外的余额逐步下降,可能也会带来一定的市场压力。如果观察广义基金的债券净增量(图

25

),可以看到其配置债券的高峰期在

2015

年三季度到

2016

年三季度,持续大约

1

年。按照一些产品的期限在半年到一年时间,未来一两个季度,将会陆续有委外和资管产品到期,如果不展期,那么这些阶段性的抛售压力仍需要关注。

在资管产品抛售债券的同时,我们看到市场存在一定的接盘能力,尤其是利率债。如此前所分析,目前利率债的收益率从历史比较以及跟基本面比较的角度,都存在着不错的配置价值,虽然不一定短期内能马上赚钱,但从几个季度的角度来看,其获利的概率不低。银行自营账户以及保险机构近期是接盘的主力。尤其是银行的持有到期账户,由于没有估值波动压力,在收益率达到了一定配置价值以及可以较好的覆盖成本的情况下,会逐步增加配置。尤其是对于大型国有银行而言,由于其负债来源更多依赖于普通存款,其成本相对低于依赖于同业负债的银行,因此对债券配置价值的认可程度也更高(

10

年国债收益率在