招商电子四大方向组合:

消费电子:立讯精密、大族激光、长盈精密三剑客,信维通信、德赛电池、蓝思科技、环旭电子、歌尔股份、欧菲光、安洁科技、顺络电子、三环集团等。

安防:海康威视、大华股份

涨价板块:

LED

龙头三安光电、覆铜板龙头生益科技等

半导体:三安光电、兴森科技、兆易创新、紫光国芯、北方华创(七星电子)、上海新阳、华天科技、汇顶科技、长电科技等。

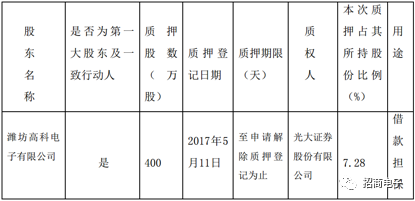

【欣旺达】关于控股股东部分股份质押及解除质押的公告。

【共达电声】关于控股股东部分股权质押的公告。

【大立科技】控股股东股份质押的公告。

【通宇通讯】关于控股股东追加股份质押的公告。

由于之前质押股份市值减少,根据《股票质押回购初始交易确认书》的约定,吴中林先生追加质押公司股份1,000,000股给兴业证券股份有限公司。该笔质押已于近日在中国证券登记结算有限责任公司深圳分公司办理了质押登记手续。本次办理质押式回购交易的股份占吴中林先生所持公司股份的1.13%,占公司总股本的0.4%。

【春兴精工】关于控股股东部分股份解除质押的公告。

【合力泰】关于控股股东股权质押的公告。

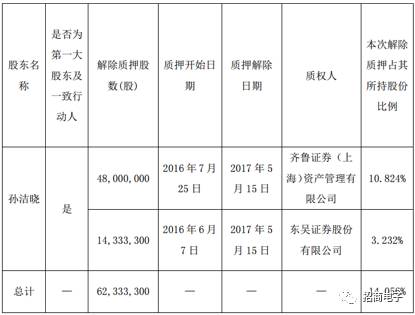

【南大光电】关于股东股权解除质押的公告。

2016

年9月19日,上海同华创业投资股份有限公司将其所持有的江苏南大光电材料股份有限公司的股份440万股质押给联储证券有限责任公司,质押开始日期为2016年9月19日,质押到期日为2017年9月18日。2017年5月15日,上海同华创业投资股份有限公司因其资金安排需要通过中国证券登记结算有限责任公司深圳分公司办理了上述部分质押股份的解除质押登记手续。本次解除质押股份数为320万股。

【通宇通讯】关于控股股东计划增持公司股份的公告。

公司控股股东吴中林先生将根据自身安排自2017年5月17日起12个月内以自身名义通过深圳证券交易所系统允许的方式(包括但不限于集中竞价和大宗交易)以不低于3000万元不超过1亿元增持公司股份。增持所需资金来源于吴中林先生自有或自筹。

【比亚迪】关于对参股公司增资暨关联交易的公告。

2017

年5月16日,比亚迪股份有限公司召开的第五届董事会第二十五次会议审议并通过了《关于拟对参股公司深圳腾势新能源汽车有限公司增资的议案》,公司控股子公司比亚迪汽车工业有限公司对腾势新能源增资人民币5亿元。腾势新能源的另一股东戴姆勒大中华区投资有限公司同时对腾势新能源增资人民币5亿元,双方股东增资后,公司通过控股子公司比亚迪汽车工业有限公司持有腾势新能源的股权比例保持为50%。

【木林森】关于清算并注销子公司的公告。

2017

年5月16日公司召开的第三届董事会第十一次会议审议通过了《关于清算并注销子公司的议案》,会议决定注销全资子公司深圳市木林森光电电子商务有限公司,依法进行清算解散,并授权公司管理层依法办理相关清算、注销事宜。

【木林森】关于对外投资设立全资孙公司的公告。

木林森股份有限公司下属全资子公司木林森有限公司(香港)拟使用自筹资金于江西省吉安市设立其全资子公司——木林森(吉安)有限公司(暂定名,以工商核准登记的名称为准),木林森香港拟以现金方式出资3,000万美元,占注册资本的100%。

【紫光国芯】关于全资子公司之间股权转让的公告。

公司拟将全资子公司深圳市国微电子有限公司持有的深圳市紫光同创电子有限公司73%股权转让给公司全资子公司西藏茂业创芯投资有限公司。本次股权转让采取平价转让方式进行,按交易标的2016年12月31日经审计的净资产计算,转让价款为人民币9,796.32万元。转让完成后,紫光同创由国微电子的控股子公司变为茂业创芯的控股子公司。

【飞乐音响】对外投资暨关联交易公告。

公司拟通过全资子公司上海飞乐投资有限公司之全资子公司Inesa UK Limited以3,450万欧元的价格收购关联方Havells Holdings Limited持有的Feilo Malta Limited20%股权;公司拟通过控股子公司FeiloMaltaLimited之全资子公司Feilo Sylvania Asia Pacific Limited、Flowil International Lighting(Holding)B.V.、FeiloSylvania EuropeLimited以160万欧元价格收购Thai Lighting Asset Company Limited、Havells InternationalLtd.、自然人Mr.Poomthep MalakulNa Ayudhaya持有的Havells Sylvania (Thailand) Limited100%股权。

【*ST宇顺】关于公司股票交易撤销退市风险警示的公告。

深圳市宇顺电子股份有限公司股票于2017年5月17日停牌一天,并于2017年5月18日开市起复牌;公司股票自2017年5月18日开市起撤销退市风险警示后,证券简称由“*ST宇顺”变更为“宇顺电子”;证券代码不变,仍为002289;股票交易的日涨跌幅限制由5%变更为10%。

【飞乐音响】关于为投资企业提供贷款担保的公告。

上海飞乐音响股份有限公司拟通过全资子公司上海飞乐投资有限公司之全资子公司Inesa UK Limited以3,450万欧元的价格收购关联方Havells Holdings Limited持有的Feilo Malta Limited20%股权。飞乐投资拟向中国工商银行股份有限公司上海分行申请金额不超过2,100万欧元的并购贷款用于支付本次交易的部分股权转让价款。根据工行上海分行的相关要求,公司需为飞乐投资此次并购贷款提供担保。

【汉威电子】关于控股子公司为其下属子公司提供担保的公告。

河南汉威电子股份有限公司二级控股子公司嘉园(东山)水处理有限公司因生产经营需要,拟向银行申请不超过2,500万元贷款。2017年5月15日,公司第四届董事会第六次会议审议通过同意公司控股子公司嘉园环保有限公司为东山嘉园该笔贷款提供不超过2,500万元连带责任保证担保。

【汉威电子】关于拟变更公司名称、证券简称的公告。

【飞乐音响】关于公司董事、董事长辞职的公告。

上海飞乐音响股份有限公司董事会于2017年5月16日收到公司董事长蔡小庆先生的书面辞呈。蔡小庆先生因工作原因向董事会申请辞去公司董事长、董事、董事会相关专门委员会委员职务。辞职后蔡小庆先生将不再担任公司任何职务。

1

半导体供应链纷锁定AI展开军备竞赛 弥补手机成长动能不足 多元布局找亮点

2

台积电5月产能利用率飙升 国内、外IC设计盯著看

3

大陆光纤上门标案陷入红海 价跌量缩阴霾笼罩 光环、华星光亏损雪上加霜

4

强强联手 华为台积电合作 物联网芯片Boudica 150下半年出货

5

USB Type-C需求升 威锋COMPUTEX新品齐发

6

三星Galaxy S8系列上市将满月 传全球销量破500万支

7

传Apple Watch医疗功能大突破 可拆式智能表带可量测血糖值

8

夏普拟联手鸿海 吃东芝存储器20%股权

9

领先三星电机 韩Nepes成功开发FoPLP技术

半导体供应链纷锁定AI展开军备竞赛 弥补手机成长动能不足 多元布局找亮点

全球重量级软、硬件大厂包括微软(Microsoft)、脸书(Facebook)、谷歌(Google)、苹果(Apple)、亚马逊(Amazon)、IBM等纷强力卡位人工智能 (AI)应用商机,芯片大厂高通(Qualcomm)、英特尔(Intel)、NVIDIA已全面启动AI芯片市场战局,半导体IC设计、晶圆代工、后段封测等供应链亦跟进布局AI领域,全面展开军备竞赛。

2017年上半大陆智能型手机市场需求不振,冲击台湾半导体供应链,包括上游IC设计、晶圆代工、后段封测等,由于通讯领域仍是最主要业绩来源,持续的库存调整,使得2017年上半台湾半导体产业难有突出表现,业者纷寻求各种多元布局,以弥补手机市场成长动能不足。

供应链业者指出,AI应用酝酿各种热门领域的次世代科技产业革命,包括深度学习、大数据、资料中心,进一步连结到自驾车、物联网(IoT)、各种终端装置,至于AI芯片可以是高度客制化的高效能特殊应用芯片(ASIC),也可以是介于专用与泛用之间的可编程逻辑闸阵列芯片(FPGA),或是通用性高的高效能绘图处理器(GPU)及高效中央处理器(CPU),目前还没有任何一种架构的芯片能够独霸AI芯片市场。

随著整体产业蓝图逐步被勾勒出来,近期国际科技巨擘们纷积极展开各种购并、研发布局,以几大巨头英特尔、NVIDIA、高通、甚至台积电来说,均逐步寻找智能型手机以外的新战场,由于未来发展方向愈益清晰,加上Google、苹果等强力跨界进行芯片自主研发,AI领域已成为兵家必争的重要战场。

以封测业者为例,最主流市场仍为通讯领域,业者强力拚战智能型手机市场,取代以往PC市场地位,然封测业者坦言,大陆新崛起的封测厂商往往祭出杀价策略,几乎把台厂扩产的利润抵销掉,手机市场一直是封测厂的基本盘,因此,红海市场的竞争从未停止过。

由于近期汇损等外在因素,包括矽品、力成、颀邦、南茂等业者均受到冲击,熟悉财务操作的龙头厂日月光汇损影响相对较小。随著存储器市场供需趋紧,拥有存储器封测业务的力成、南茂等营运相对稳健,而多元布局的专业测试业者京元电,则受惠于AI、绘图芯片等领域,且后续还有英特尔(Intel)调制解调器芯片测试大单。

半导体业者认为,2017年上半手机市况不佳,加上汇损冲击,能够多元布局的厂商营运较为稳健,而人工智能芯片因其低容错率加上测试时间较长,有利于专业测试厂卡位。相对于台积电等具备高度客制化封装技术的龙头业者,由于人工智能IC电路接脚数大增,IC设计复杂化,亦需要高阶封装技术如2.5D/3D IC、CoWoS(Chip-on-Wafer-on-Substrate)等,将有利于具备特殊技术能力的其它台系半导体业者。

DIGITIMES中文网

台积电5月产能利用率飙升 国内、外IC设计盯著看

虽然台积电结算2017年4月营收仅新台币568.72亿元,不仅年减14.92%,也创下近37个月来的新低纪录,不过,已发生的事实向来不是变量,面对苹果(Apple)新款CPU订单已确定第2季就开始投产,而且订单量能将一路走强至第4季,加上大陆智能型手机产业链库存偏高疑虑已陆续排除,客户订单也开始正常回流后,国内、外IC设计公司虽然第2季财测目标普遍乏善可陈,而且三不五时就拿库存偏高的借口来搪塞公司短期业绩平淡的现象,但对于上游晶圆代工产能的关注反而不断加强,毕竟,在不可能与苹果虎口争食,偏偏Android阵营品牌手机订单2017年普遍有递延现象,若台积电产能利用率真自5月开始直线飙升,趁早回头卡位,或乖乖回去排队,必定是最佳选择,这也是台积电4月业绩越低,国内、外IC设计业者反而越紧张后续晶圆代工产能可否及时、足量供应。

台系IC设计业者指出,两岸晶圆代工厂第2季营收展望的下弯,及台积电4月业绩的挫低,其实都是因为2016年底、2017年初产业链库存偏高,及大陆一线品牌手机客户第1季拚命砍单的后座力,在客户摆明优先去库存的情形下,国、内外IC设计业者接单量明显下滑,回馈到上游晶圆代工厂及下游封测业者的订单能见度表现,也是拖到第2季才开始修正,主要就是晶圆代工产能交期长达8~12周,这种类似期货的交易方式,让国内、外IC设计业者每每如瞎子摸象,大猜3个月后的产业景气氛围及终端需求状况,在2016年底大家普遍押宝2017年一定是个好年,甚至因为不少芯片零组件传出缺货及涨价声音,更助长下游代工厂及品牌业者囤积居奇的心态后,历经第1季终端3C产品市场需求始终乏善可陈,甚至Android阵营智能型手机销售量还每况愈下后,逼得国内、外IC设计业者只能向上游晶圆代工厂减单、延单。

台系MCU芯片供应商也直言,跟上游晶圆代工厂砍单是不可能的,毕竟,全球晶圆代工市场短期仍属卖方市场,在避免得罪重要供应商的情形下,选择延单是最好作法,一边减缓手中短期库存过高压力,一边多观察中、长期终端市场需求兴衰,只不过,台积电近年来晶圆代工产能往往有旺季时没得抢,淡季时很难抢的压力,除非所有客户齐心一志减单,否则,大家都宁可照著规矩来办,台积电4月营收的大幅走低,除有Andorid品牌手机相关芯片供应商联手延单外,苹果正值新、旧CPU订单交替的动作,也是让台积电4月营收表现明显有苦难言的主因。不过,在台积电5月业绩可望排除产业链库存偏高,及主力客户新、旧产品交替的尴尬因素后,台积电产能利用率又将看到直线飙升的走势,已再度刺激国内、外IC设计业者的下单神经,及务得之而后快的压力。

台系一线IC设计大厂也指出,在苹果2017年将推出跨世代的iPhone新品,加上先前递延的Android新款智能型手机订单也将重新起动,台积电产能利用率的快速回升,本来就是不争的事实,尤其在台积电业务代表面对公司4月业绩大幅走低,却完全没有如过往一样外出催单,反而一副老神在在的样子,让国内、外IC设计客户焦虑异常,觉得台积电根本在2017年下半有所本,无需以寅吃卯粮的方式来拉抬短期业绩表现。面对台积电看好后势景气及订单动能不变,加上大陆内需及外销智能型手机市场需求亦开始升温,手脚快的台系IC设计公司已开始回头台积电排队,力赌2017年下半全球晶圆代工产能市场将会再一次出现供不应求的盛况。

DIGITIMES中文网

大陆光纤上门标案陷入红海 价跌量缩阴霾笼罩 光环、华星光亏损雪上加霜

大陆2.5G光通讯FTTx应用市场拉货持续疲弱,由于大陆系统客户铺建光纤上门的建设需求下滑,2.5 Gpon产品受到价跌量缩的双重打击已陷入红海市场,10G PON标案产品已成为主流,近期也看到10G EPON的升级需求开始逐步成长。受到2.5G PON价格依然竞争及汇率震荡,光通讯厂如光环与华星光于第1季每股亏损达2元以上,尽管第2季市场能见度仍低迷,但预期第2季本业亏损幅度可望不再扩大。

大陆2.5 Gpon陷入供过于求难题未解,业者指出,过去在大陆宽带升级政策推动下,高峰时期的单月出货量达800万颗,但如今仅剩下300万颗,市场规模下滑,而产品价格仅有以往50%的水平,受到GPON、EPON等产品陷入价跌量缩的困境,导致相关业者在2017年第1季存货跌价损失依然惨重。

根据日前中国电信发布2017年PON设备产品招标信息,其中,EPON设备的采购需求已走入历史,其产品规格共分为GPON设备、10G EPON设备和XG-PON设备3类标案,而GPON设备预估采购数量为OLT埠约60万、ONU(含MDU/MTU/SBU)宽窄带埠约20万;10G EPON设备预估采购量为OLT埠约45万、ONU宽窄带埠约20万;至于新增加的XG-PON设备标包预估采购量为OLT埠约4万、ONU宽窄带埠约5万,整体而言,GPON比重持续下滑,而10G PON逐渐成为市场主流。

受到市场需求变化及跌价损失等冲击,光环2017年第1季亏损幅度扩大,单季营收6.37亿元,单季毛利率降至-0.90%,营业净损1.34亿元,而汇率也造成业外亏损3.9万元,导致税后亏损1.59亿元,单季EPS为-2.24元,为历来单季亏损最高。华星光同样面临困境,第1季营收为4亿元,毛利率也达到-10.52%,营业净损1.22亿元,合并税后亏损1.54067亿元,单季EPS为-2.10元。

光环指出, 2017年将是营运转型的调整年,近期供应至资料中心(Data center)的10G及40G产品陆续完成,25G晶粒产品也开发完成,届时将可提供100G产品,至于长波的10G EPON产品也通过认证,预计配合电信运营商升级需求,未来将可望扩大出货规模。

展望第2季,光环表示,近期订单能见度约在1个月以内,市况并不乐观,但第2季汇损因素可望降低,存货跌价将再视市场变化而定,公司目标将在PON产品的比重逐步调降到5成以下。

市场认为,2.5G PON产品库存调整可能要到下半年才趋稳定,对于华星光、光环的上半年营运压力较高,全年获利情况将不如2016年的表现,新产品应用如10G或VCSEL等将成为驱动转型的动能。

DIGITIMES中文网