在经历过金融周期板块的调整后,各大指数均于本周收复失地,风格上开始明显向中小创和新兴成长倾斜,前期持续坚守的改革主线再次发力,印证了我们“波动放大难阻上行动力”的判断。在系统性梳理了并购重组的相关影响后,我们发现关于并购重组市场存在较大的预期差,尤其在重组高峰期后的负向冲击方面,不论是利润拖累还是商誉减值的实际情况都可能要好于市场预期。当前窗口期内,资本市场与改革创新良性互动的回归将继续助力市场结构向均衡深化演绎,而关于并购重组的预期差无疑对成长板块的估值修复构成利好,建议在均衡配置的基础上,围绕新型战略工业化内涵和产业发展趋势参与成长板块的投资机会。行业配置方面,继续看好周期板块调整后再出发。主题投资方面,改革主线如期渐入高点,继续关注三大改革下预期差较大的子方向——混改、军民融合、雄安。

上周在金融周期板块带动市场放量下挫后,我们从海内外全局视角论述了波动放大难阻上行动量的观点,即当前阶段全球基本面风险远小于地缘政治风险,在内部流动性环境趋向平稳的背景下,来自海外系统运行机制的正面反馈将是支撑市场上行动量的主要力量。截至本周收盘,A股各大指数均已收复失地,风格上也开始明显向中小创和新兴成长倾斜。与此同时区域经济、军改混改轮流发力下,市场风险偏好持续升温,我们前期反复坚守的改革主线再次得到印证。

通过回溯过去一年的微观市场风格,能够感知到除了股市估值与业绩的收敛,决定市场结构的更多来自于投资者交易特征的转换。始于2016年初的围绕系统性风险防治和金融去杠杆所展开的生态重塑,是理解国内市场结构变化的根源。事实上自年初以来,除了根植于周期框架的研究外,我们还一直在强调国内资本市场生态和制度重塑之于市场运行的作用,从“镇守价值”到“洗尽铅华”再到“成长左侧”和“周期金融主线”,都是基于二者综合思考的结果。

也正是在以上投资理念的贯彻下,我们于6月初就提出经过短周的顶部区域以及2季度监管风暴后,市场结构由抱团价值向周期和成长股扩散的机理,而资本市场与改革创新良性互动的回归无疑是市场主线扩散的催化剂。自7月中旬以来,大众创业万众创新深入发展的意见意见的落地,以及中央到各部委对于改革深化的强调,都体现了良性互动的回归。而本周中国证监会官方网站发布《上市公司并购重组服务实体经济转方式调结构取得明显成效》一文,针对并购重组市场化以及“简政放权”和“放管服”改革作出着重说明。

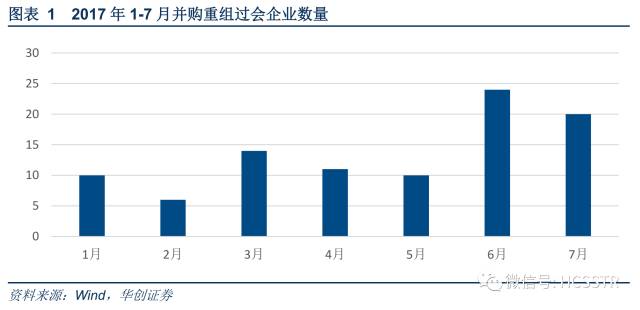

随着监管层态度的转变,我们已经看到了持续一年的监管加严趋势出现了实质性转向,重大重组过会数量上,6月和7月过会企业数量均超过20家,较前期增长近一倍。当前市场关于并购重组的普遍预期在于其对中小创业绩增速的拖累,以及并购重组高峰过后的潜在商誉减值风险,但针对并购重组更多只停留在定性推理层面的考量。在系统性梳理了并购重组的历程、影响以及演化方向后,我们得到如下结论:

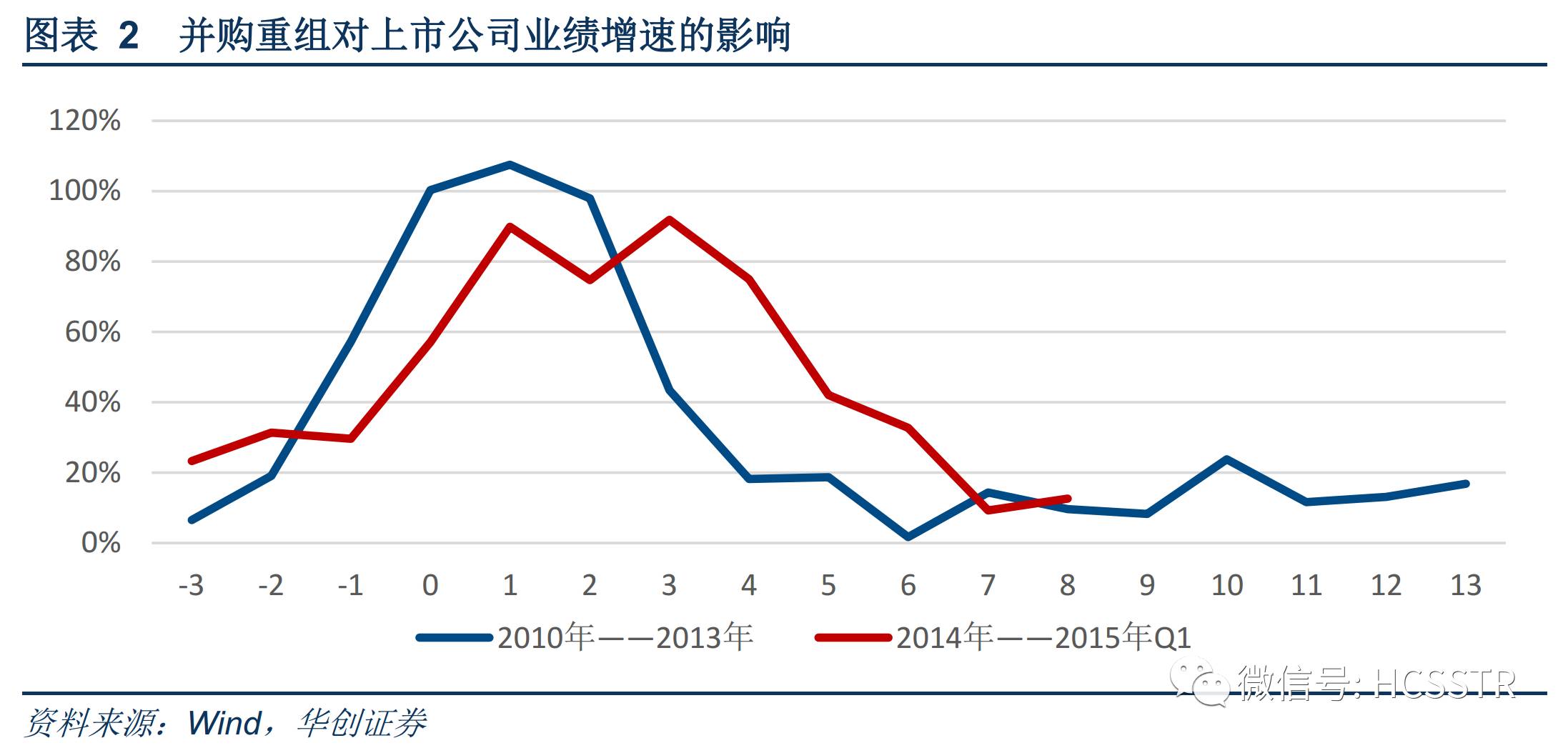

一、并购重组对于上市公司业绩影响的持续时间约为6-7个季度,随后公司业绩趋向内生性增长。从2010年以来的发展历程中,可以看到以产业整合升级为主的外延式发展模式已经成为提升上市公司业绩的重要手段。通过分阶段对参与重组的上市公司标的业绩进行脉冲测算,我们发现上市公司业绩在并购重组发生前往往已经开始提升,并于一年内到达业绩增速的高峰,随后便开始回落。相比于2010-2013年而言,2014年之后发生并购重组公司业绩的高速增长持续时间更长,回落速度更慢,但基本都是在完成并购重组后的6-7个季度后到达业绩增速低点。

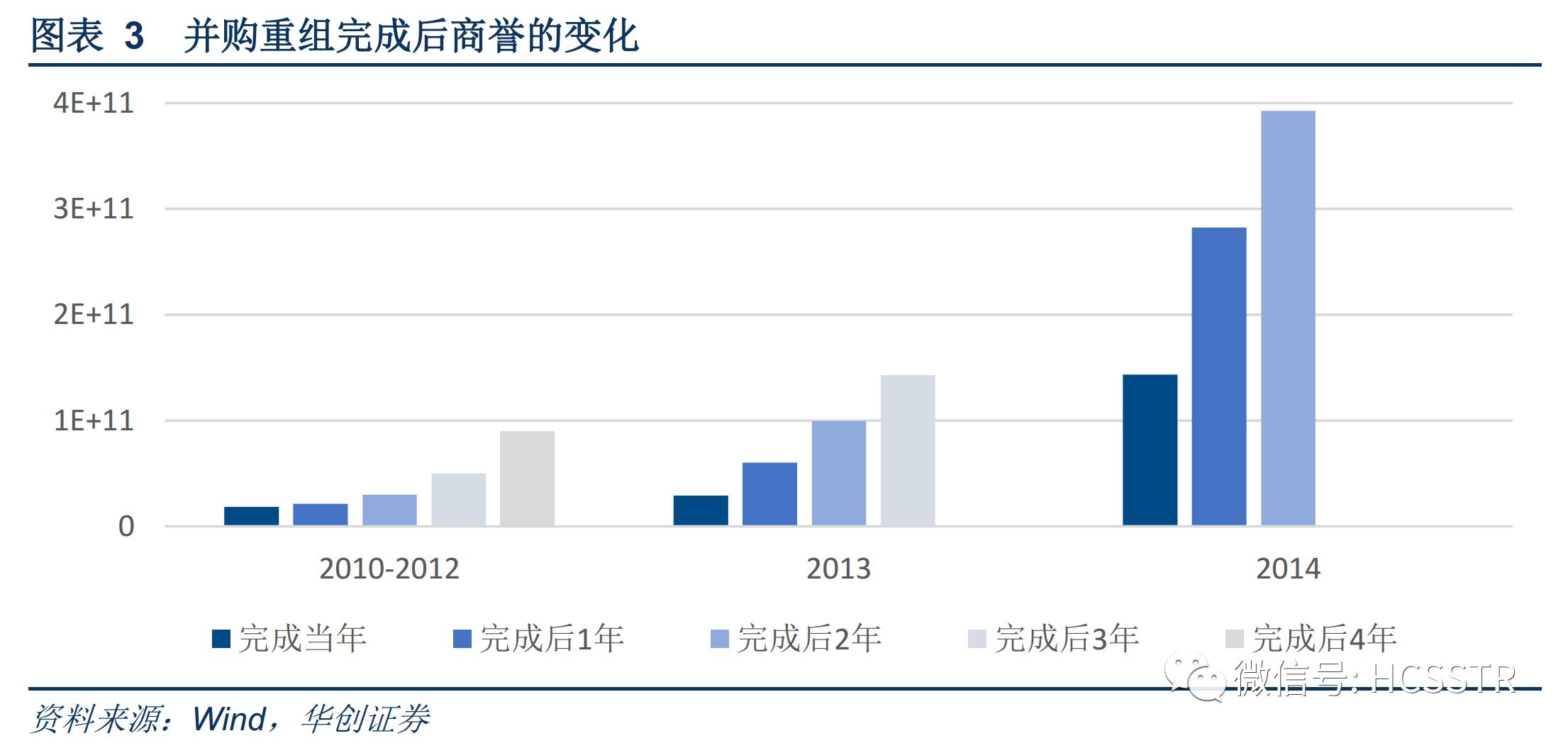

二、因并购重组所引发的商誉波动的实际情况要好于预期,商誉减值风险更多存在于个股层面。高溢价和高业绩承诺的并购重组伴生了由于标的无法达到承诺收益而造成的商誉减值计提,给公司未来业绩带来较大的不确定性,进而引发了市场的担忧。但在对商誉减值计提风险进行测算后,我们发现因并购重组所引发的商誉波动的实际情况普遍要好于预期:首先,即使在监管收紧后,已发生并购重组公司的商誉并没有大幅下滑,反而进一步提升,一个原因是由于很多公司存在内生性的连续并购需求,另一个原因在于相关监管流程大幅简化的背景下,非重大重组事项能够继续为公司商誉提供支撑;其次,因并购重组标的无法达到承诺收益而造成商誉减值计提风险并未有确凿证据证实,从标的公司在发生并购重组后商誉的变化来看,在业绩承诺期结束(普遍在2-3年)前后并未出现大幅减值情况,也即商誉减值的整体风险要远低于个股风险。

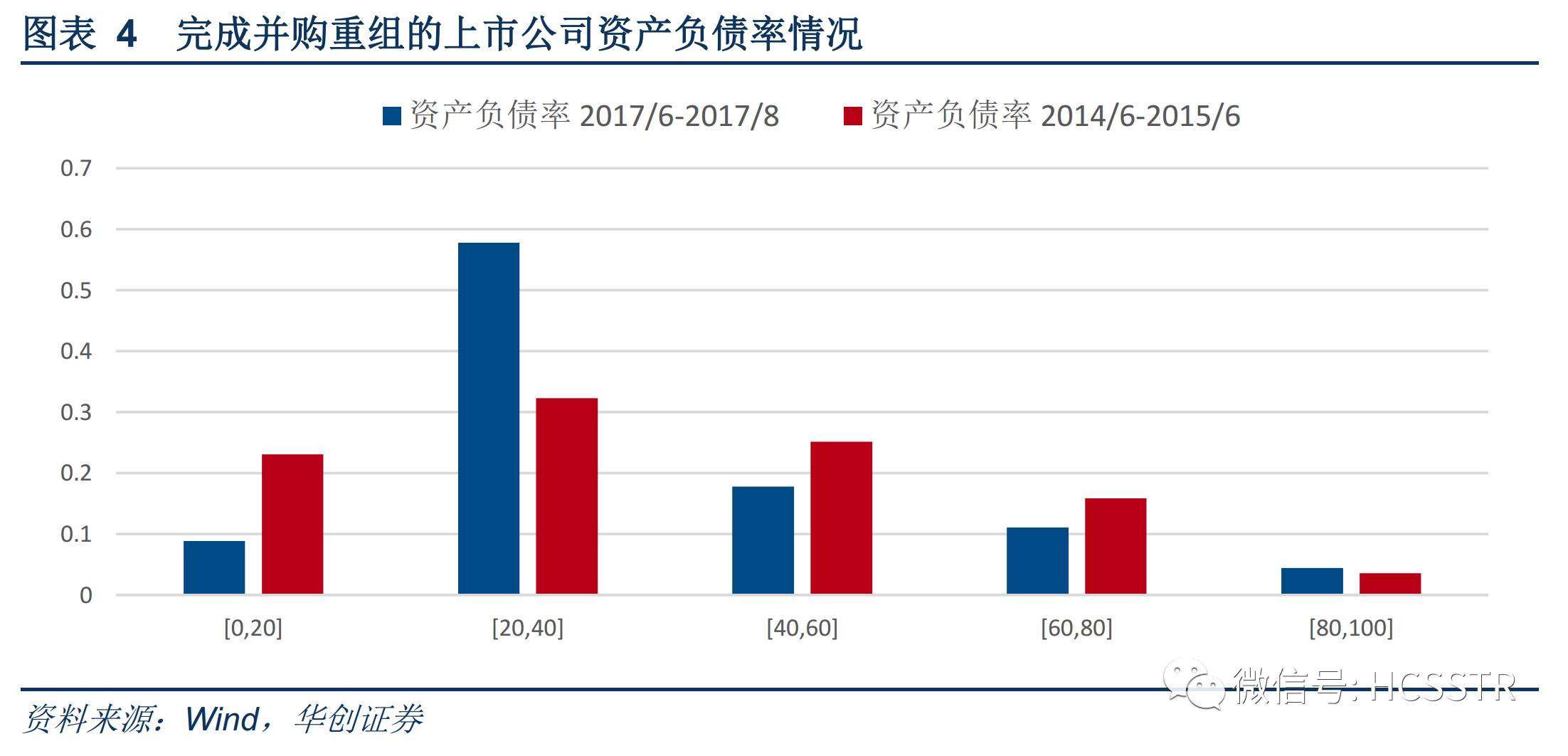

三、通过与前一轮并购重组高峰期标的公司对比,我们总结出了今年6月以来并购重组过会公司的特征。首先,过会企业主要集中在机械设备、电气设备、计算机、轻工制造、通信等行业;其次,更加注重参与重组公司的资产负债健康度,其中有近6成公司的资产负债率在20-40%之间;再者,利润负增长公司的比例显著下降,而有近7成的公司ROE处于0-5%的合理区间;最后,估值大于100倍以及小于0的公司比例也大幅减少。也即在资本市场生态重塑后,参与并购重组的标的公司更偏向于资产结构健康、业绩增长稳定以及估值合理的企业。

通过以上梳理,我们看到关于并购重组市场存在较大的预期差,尤其在重组高峰期后的负向冲击方面,不论是利润拖累还是商誉减值的实际情况都可能要好于市场预期。按照并购重组对公司业绩影响的持续时间6-7个季度来推算,截至2017年年中,上一轮重组高峰期对于企业利润的拖累大多已经消化完毕。而通过以往发生并购重组企业的经验来看,对于公司商誉减值的实际情况也不宜过度悲观。对于资本市场助力产业转型升级而言,IPO的扩容和引导是增量手段,而股市的扩容和末位公司的边缘化将内生性地增加资本市场的并购重组需求,鼓励与规范并存的良性发展将是未来并购重组市场的主要方向。

综上,资本市场与改革创新良性互动的回归将继续助力市场结构向均衡深化演绎,而当前阶段市场关于并购重组的预期差无疑对中小创和成长板块的估值和弹性构成利好。尽管8月以来过会公司数量再度下滑,但监管层在金融风险防控和改革推进初见成效的节点多次正向肯定并购重组,仍在引导市场预期和风险偏好回暖。当前窗口期内,在多头思维下的均衡配置基础上,建议围绕新型战略工业化内涵和产业发展趋势(详情参见《新型战略性工业化下的产业趋势与市场选择》)参与成长板块的投资机会。

行业配置方面,继续看好周期调整后再出发。随着经济韧性逐步成为市场共识,环保无疑成为影响周期行情持续性的关键变量。从“7-26”主席对环保的定位和雄安新区生态环境建设目标来看,此番环保限产战略定位可谓史上最高。不同于以往治污责任人仅为企业,本次环保督察督政督企两手抓,大幅提高督察威慑力,环保限产助攻供给侧改革,周期行情并未终结。有色方面,首批环保督察所涉省份锡产量占全国72%。督察期间,停产或减产冶炼厂总产能约占国内总产能45%。第四批环保督察主要涉及铝铜大省。钢铁方面,环保限产的加码使得当前高炉开工率难以攀升,目前石家庄、唐山等7城已明确要求采暖季钢铁限产50%或以上。

主题投资方面,改革主线如期渐入高点,继续关注三大改革下预期差较大的子方向——混改、军民融合、雄安。在当前三季度重要窗口期,联通混改“标杆”方案逐步浮出、地方国改案例明显加速以及第二批央企混改名单正式公布都在为市场重塑改革主线助力,上周混改主题持续发酵也进一步验证我们对改革主线投资机会的把握,央企混改首推央企军工、铁路,地方混改首推天津;军民融合重点关注与双创结合以及当前存在技术拐点或产业景气度抬升领域——安防:人脸识别;雄安随着新区规划的呼之欲出以及央行马骏预测未来五年绿色投资需求达万亿,重点关注园林景观、设计雄安、养老地产、水污染处理等七大细分领域,首推央企园林。

END

王君(首席策略)

南开大学经济学硕士。曾任职于中信建投证券、川财证券、国家信息中心。曾获2016年新财富(策略)第五名、2014年水晶球(策略)第六名。研究方向为A股市场策略、大类资产配置,擅长周期分析。

李而实(海外市场/专题研究)

美国克拉克大学金融学硕士。四年证券行业从业经验。2016年新财富(策略)第五名团队成员。专注于全球经济研究、市场趋势研判和策略专题研究。

范子铭(行业配置组长)

中国人民大学经济学硕士。曾任职于东兴证券、华夏基金,四年A股研究经验。擅长基于宏观因子与中观数据结合的行业配置研究。

徐驰(主题策略组长)

上海对外经贸大学金融学硕士,曾就职于中泰证券,三年A股策略研究经验。擅长自上而下、主题量化特征、美股科技映射以及政策热点研究分析。

郭忠良(海外市场/大类资产配置)

8年海外FICC研究交易经验,此前任职于京东金融战略研究部,负责国内固收与海外资产交易配置策略。擅长FICC领域内跨资产、跨市场研究和交易。

张峻晓(另类策略/专题研究)

中央财经大学金融学硕士,曾任职于中信建投证券。2016年新财富(策略)第五名团队成员。专注于大类资产配置、宏观经济周期和策略专题研究。

王梅郦(行业配置)

北京大学经济学硕士,曾任职于嘉实基金。专注于从产业链分析、量化因子角度进行行业比较。

赵鹏宇(主题策略)

中国人民大学经济学硕士。专注于区域经济、改革战略等主题研究。

欢迎关注 华创策略王君团队

公众号:HCSSTR

邮箱:[email protected]