日历效应、太阳黑子理论、斐波那契数列

——资本市场上那些神秘力量

来源:

债市覃谈 覃汉

导读

日历效应、太阳黑子理论、斐波那契数列,资本市场上似乎总有些神秘力量。但是这些神秘力量似乎都事后解释强,事前预测弱,而且不可证伪。

关于这些玄妙的解释因素,我们认为:

①这些所谓的“神秘力量”往往事后解释强,而事前预测弱,通常无法作为有效的策略来稳定获利。

②但是对这些“神秘力量”,保持适当的敬畏并无坏处,必经投资研究并不是自然科学的研究,不可证伪的策略并不是“伪投资策略”。

③投资是一场修行,各个流派并无高下之分。没有最好,只有最适合,找到适合自己的策略,并坚持下去,不断进化。

日历效应(

Calendar Effect

),指的是资本市场的与特殊的日子相关的异常行情。

比如美股市场上的

“

黑色星期三

”

,又比如

A

股市场上的

“

黑色星期四

”

,

“

春季躁动

”

和

“

两会行情

”

等。以比较应景的

“

春季躁动

”

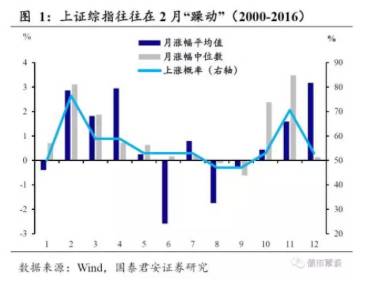

为例:统计

2000

年至今的

A

股,确实可以发现上证综指在

2

月份月涨幅的均值、中位数和上涨概率均处于一年中的较高水平。

日历效应被认为是对有效市场假说的挑战,而无论是在学界和业界均有不少研究认为日历效应是显著存在的,如果我们认为这些效应能够被转化为稳定获利的策略,那么有效市场假说便至少出现了背离,而无论是传统还是行为金融的解释,这种背离均指向市场并未全面或者理性的掌握这些效应。

针对这些日历效应,有些可以在某种程度得到解释,比如春季躁动、两会行情等,能够在节日因素、或者政治经济周期上找到一定的解释。有些则可能很难找出原因,比如

某机构的大型会议,据说每次召开均会引起市场的重大波动。

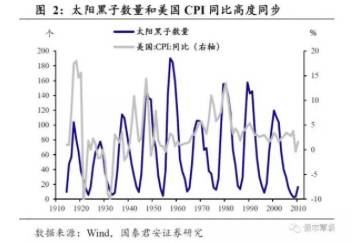

太阳黑子(

sun spot

),太阳黑子理论由英国经济学家杰文斯

(W.S. Jevons)

于

1875

年提出。太阳黑子的周期大约

11

年,与朱格拉周期波长相近,而太阳黑子的波动也确实与现实经济的波动也有一定的吻合之处。

最原始的太阳黑子理论试图把经济周期的波动性归因于太阳周期性变化,而传导的途径是

太阳黑子的周期性变化会造成气候的周期变化,进而通过影响农业收成来影响整个经济。

目前,全球经济中农业的占比和波动均不再居于主要位置,通过农业影响经济的路径并不可信,也很难想象太阳上出现的低温区域,会对地球上的经济活动产生巨大的

“

蝴蝶效应

”

,

但太阳黑子的周期还是和一些宏观经济的变量保持着一定的相关性。

直到今天,太阳黑子理论仍是金融学研究中的一个方向,太阳黑子已经被用来指代外生的不确定性冲击,与原始的含义不再相同,但也颇为神似。

斐波那契数列(

Fibonacci sequence

),由

13

世纪意大利的数家莱昂纳多

·

斐波那契提出的一组数字:

1

、

1

、

2

、

3

、

5

、

8

、

13

、

21

、

34

、

55

、

89

、

144……

直至无限。

斐波那契数列具有两个最重要规律:

第一、

任意相邻的两个数字之和都等于后一个数字

,例如:

1+1=2

;

2+3=5

;

5+8=13

;

34+55=89

,等等

……

第二、除了最前面

3

个数(

1

、

2

、

3

),

任意一个数字与后一个数的比率接近

0.618

(黄金分割),

而且越往后,其比率越接近

0.618

。例如

5/8=0.625,34/55=0.6181

。

斐波那契数列虽然简单,但却饱含数学的美感,而且一直以来都有关于其神奇性的传说。比如据说自然界花瓣的数量几乎全是斐波那契数。

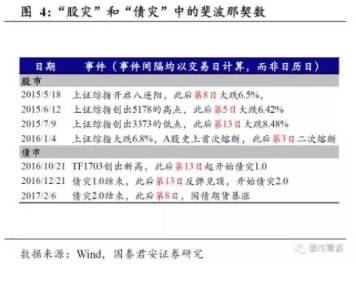

在资本市场上,斐波那契数列似乎也很神奇,例如许多重大的行情之间间隔正好是斐波那契数列。

我们总结了最近两年

“

股灾

”

和

“

债灾

”

中的斐波那契数,似乎也能从斐波那契数中找到某种

“

印证

”

。