(本文仅用于研究使用,不构成任何交易建议。)

昨日(8月28日)早盘歌尔股份(SZ:002241)大涨。我个人判断,这里应该是一个调整结束,恢复中期上涨趋势的起涨点。

注意到歌尔股份是因为前几个月的瑞声科技的做空事件。

过去的投资(投机)经历,给我的一个经验和教训就是:看一个公司绝对不能放在真空的环境中去看;一定要看一下它的上下游,特别是竞争对手的经营和估值情况。

我印象最深的是数年前攀钢钒钛(*ST钒钛:SZ:000629)收购澳大利亚卡拉拉铁矿部分股权,价格具体是多少记不清了,然后券商铺天盖地的研报论证这个矿是怎么怎么的值钱,前景是如何的好。

后来偶然间,我翻到卡拉拉的另一个大股东,一家在澳洲上市的本土铁矿公司,这个公司除了卡拉拉还有其它的一堆矿,结果市值只是攀钢这边收购报价的几分之一。

另外一个我觉得很有意思的对比是美股上市的晶科能源(NYSE:JKS)。

经过最近的大涨,市值也只不过50亿人民币;而A股上市的隆基股份(SH:601012)市值是370亿。

我看了一些资料,感觉两家公司行业地位应该差不多。从报表上看,隆基股份的盈利能力更强;但相比晶科,可能更多的是通过关联交易和会计处理来实现的。

我觉得这个巨大的估值差异里面蕴含着投资机会。

还是回到歌尔与瑞声。

做空机构对瑞声的质疑,主要集中在其超高的毛利率和净利润率,如果对比一下歌尔和瑞声,这一点就非常明显了:

两者收入在2017年一季度基本上差不多,瑞声42亿, 歌尔45亿,但毛利率是41.6% vs 22.32%, 净利润率是25.2% vs 6%。

再看一下两者的市值,瑞声已经走出了做空报告出来后的大跌,现在已经再创新高到了1400亿港币,约合人民币1200亿;歌尔股份市值是600亿,刚好是瑞声的一半。

而从一季报上看,歌尔的营收规模已经略超瑞声,那这个市值差异主要就是因为盈利能力。

那这个盈利能力的差异,是因为瑞声产品更高端吗?我感觉不是。至少,歌尔的产品能力不输给瑞声。

我在这里不敢说瑞声的报表有问题,因为我没有足够的证据证明这一点,而股价的走势也反映了市场选择相信瑞声。

但从另外一面来讲,这也说明了歌尔的毛利率和净利率,都还是有很大的提升空间的。

以上的分析论证是为了说明从当前来看,歌尔的股价是合理的;从某种角度来看相比瑞生,市值只有一半的歌尔是一个更好的选择。

而往前看,歌尔还有很大的上涨空间:

1.中短期主要是苹果产业链的整体性机会。

因为苹果的保密文化,iphone8一直都是扑朔迷离。但从现在的消息综合来看,iphone8极有可能大获成功并带动新的一轮的手机升级热潮。

除了全面屏,iphone8最大的看点是3D sensor+ARkit,这将使手机具备很多之前没有的能力。

iphone8将真正的拉起AR/VR世界的大幕,让我们得以窥见和想象下一代的计算设备将是什么样。

2. 长期的看点是计算机听觉+万物互联。

机器学习让机器拥有了大脑,但让机器拥有“智能”,机器必须具有对这个世界的感知能力。

现在发展最快的是机器视觉,机器听觉,未来还会有机器触觉,机器嗅觉和机器味觉。

而万物互联,IoT,就是让越来越多的设备具有感知能力,听力是其中重要的一块。

这不仅仅是智能手机,看看现在的智能音箱,亚马逊的echo一个上面就有7个麦克风组成的环形阵列。

再以后,计算将无处不在并融入我们所处的环境,而语音作为一种自然的交互方式也将无处不在。

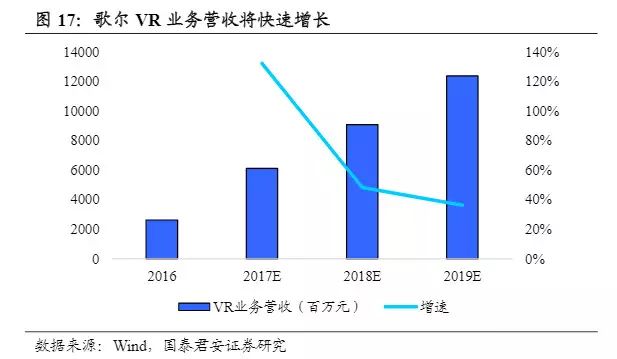

3. 歌尔股份在VR的前瞻性布局和投入。

2016年歌尔已经独家代工Sony PS VR和Oculus,而且还从声学部件的制造扩展到塑胶件、金属件、模切件,光学镜片,其自制零部件占到了整体VR产品30%

【点击可看大图】

VR技术虽然还没有完全成熟,但其潜力是巨大的。

我之前特地去商场体验了一把Oculus,虽然其分辨率还是不高,图像切换也略有迟滞感,但是其带来的沉浸感(用大白话说就是带上眼镜就感觉和外部世界完全隔离了)是别的任何技术和形式都无法带来的。

而硬件性能提高到能满足VR需求只是一个时间问题,VR业务也会在未来几年驱动歌尔的又一轮高速增长。