标准成本法“成本标准布局+成本差异分摊”的核算步骤,是成本管理实现事前、事中、事后全过程控制的布局前提和基础。

关于标准成本法核算

关于标准成本法核算

标准成本法一般适用于能够取得较稳定历史数据(如存货品种变动不大),并可作为标准参考的大批量长流程生产企业。

标准成本法的原理,是当实际生产成本发生时,将其分解为“标准成本(事先布局)+差异分摊”两部分,并分析差异产生的原因、追查责任并纠正。差异通过设置专门科目进行归集,按与基本成本核算方法(实际成本核算制度)相同的核算路径进行账务处理。

为了说清楚到底什么是标准成本法,这里举一个给太太买包和定期送花(年度总包)的消费案例。举例的目的是便于理解,可能不恰当,但不影响理解主旨。

以“太太买包”为例

以“太太买包”为例

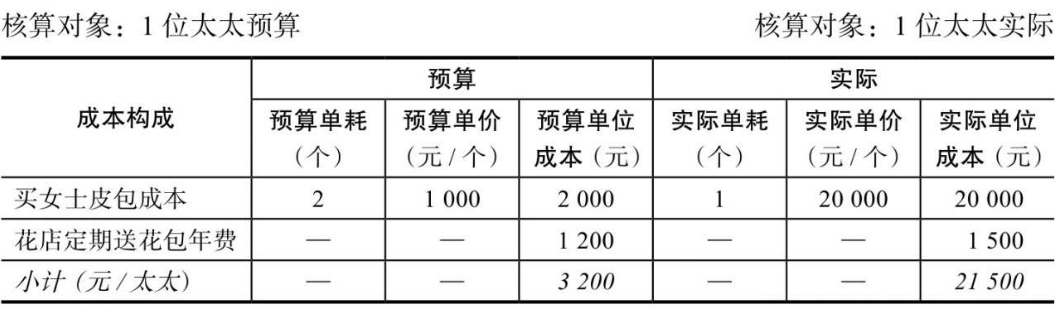

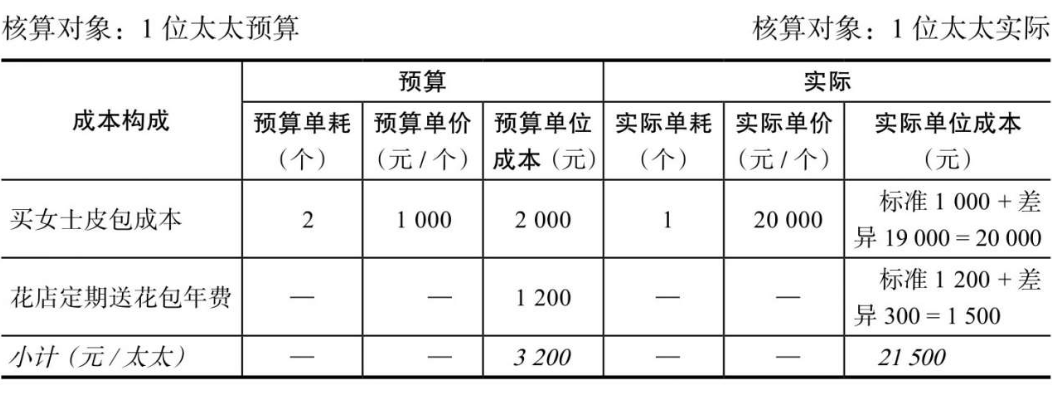

假设老王打算今年给太太买2个女包,预算单价均为1000元/个,预算买女包总成本为2000元/年,见表。

(太太的感情维护费)

买女包可以理解为给太太投入“原材料”,属于“直接成本”:只给太太专用。

另外,丈夫老王委托花店送花,预订了一年的定期送花服务,预付给花店打包总额1200元。花店送花可以理解为维护情感费用,属于“固定费用”。

我们这样理解这张表:这些投入属于感情维护费,会让1位太太更开心,于是就假设核算对象是1位太太预算。此时,年度预算总成本=2000元女包+1200元送花=3200元/太太,这是在年初已经布局好的往年一贯的标准,见上表中的预算。

实际买包消费(投入原材料)时,太太偶然看到一个品牌名包,很喜欢,就跟丈夫老王说:“原来打算买2个包(1000元/个,共计2000元),现在这两个包我都不要了,就换1个20000元的包就可以了。”丈夫老王欣然同意,于是一年实际花费了20000元的女士皮包成本。

买包成本从2000元变为20000元,变化较大,因此属于“变动成本”。单耗标准也发生了变化,年预算单耗为2个包/太太,变成了1个包/太太。——单耗和单价都变化了。

实际送花的“固定费用”预算也变了,预算是预付给了花店1200元,但是到了年底,花店老板说:“今年成本增加了,所以定期送花的打包年费也涨价300元,变成1500元,需要再另支付300元。”丈夫老王也同意了。

年底,核算对象为1位太太实际,实际总成本花费了21500元,因此,上述变动成本和固定费用,实际均较预算发生了改变。我们来看看标准成本法的成本核算步骤过程及分录。

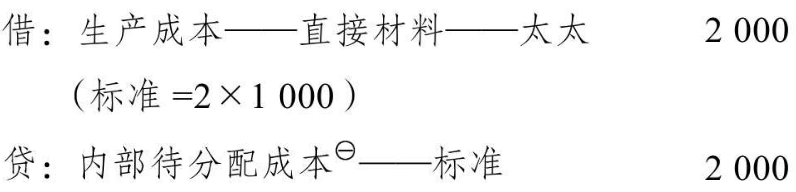

年初先按标准(预算)布局入账

年初先按标准(预算)布局入账

(1)女士皮包:

企业可自定义个性化设置此内部过渡科目名称,用于核算标准成本和成本差异的分摊结转,以下同。

(2)包年定期送花费用先由丈夫老王支付(归集费用):

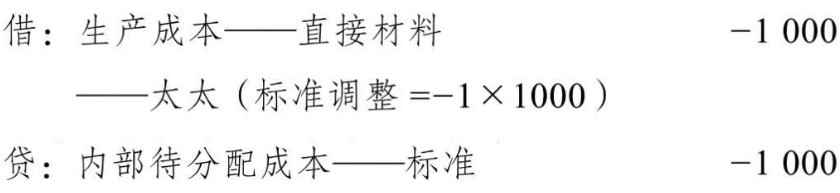

计算差异

计算差异

发生实际成本,得到实际数据时先计算差异。

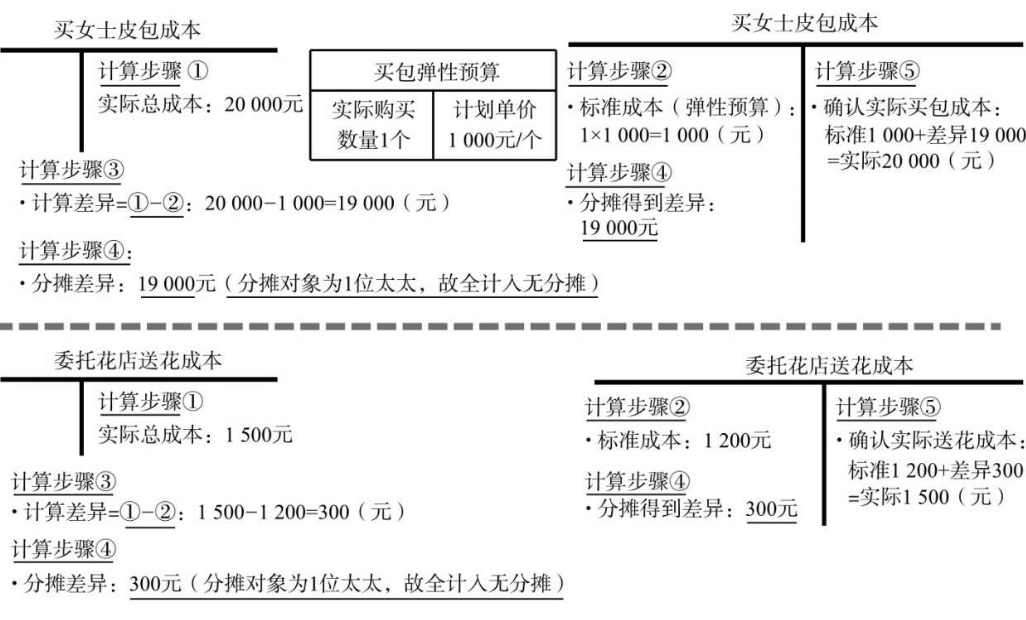

1、女士皮包差异

(1)先计算弹性预算:

弹性预算=实际消耗数量×预算单价

弹性预算是指太太原来2个普通包的预算数量变成了现在的实际数量为1个品牌名包,实际数量“弹跳了”,并已确定为1个,但是在品牌名包的具体单价还没有弄清楚时,预算已经随着量的变化也跟着变了,发生了“弹跳”。所以用“实际消耗数量×预算单价”算出来“变化后的预算”,即可以理解为“弹性预算”。

弹性预算在可比性增强的优势下又兼顾了预算指标。

本例中女士皮包弹性预算=实际购买数量为1个包×预算单价1000元/个=1000元

这时候,就要调整预算了。因为预算买2个包的数量变成现在买1个包的数量,调整原已做预算分录至弹性预算的结果。

(2)调整原预算分录至弹性预算的结果,调整分录如下:

(3)然后计算差异:

差异=实际买包总成本20000元-弹性预算1000元=19000元

2、包年定期送花费用差异

花店老板说好的原包年费1200元却涨到了1500元,则涨价差异=实际支付的年费1500元-预算1200元=300元。

快速理解分摊差异至成本核算对象

快速理解分摊差异至成本核算对象

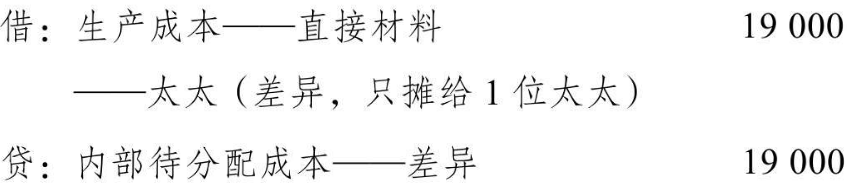

1、女士皮包差异分摊

女士皮包差异分摊(只摊给1位太太,因此不涉及多成本对象间根据成本动因分摊差异的问题):

此时,女士皮包的标准成本1000元+差异费用19000元=实际费用20000元,才刚刚体现在了账上。

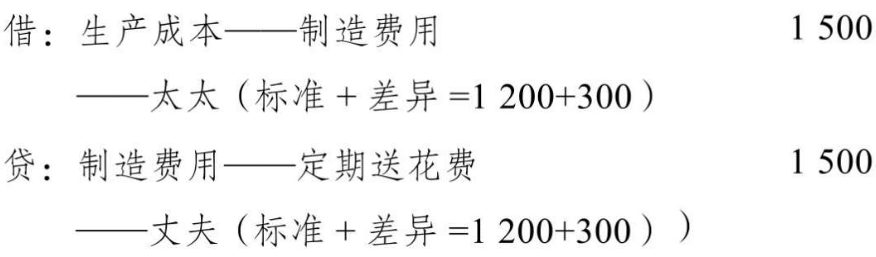

2、包年定期送花费用差异分摊

(1)包年送花费的差异分摊(只摊给1位太太,因此不涉及多成本对象间根据成本动因分摊差异的问题):

(2)结转包年送花费的标准成本+差异费用=实际费用,让其体现在账上:

差异分摊完毕以后,结果即为表所示的实际成本。

需要说明的是,在成本核算上,对于类似上述送花包年费,属于间接费用,纳入制造费用核算。一般理解是,制造费用可以直接按实际发生的成本记账。

在采用标准成本法时,通过T形账户,可以做到直观地理解前后工序之间的成本承接。上述“太太买包”示例中,分摊差异至成本核算对象的计算过程,如果用T形账户来表示,则更为直观,具体如下图所示。

(太太的感情维护费计算步骤和T形账户)

因此不难看出,标准成本法“成本标准布局+成本差异分摊”的核算步骤,是成本管理实现事前、事中、事后全过程控制的布局前提和基础。