话说上回,

需求篇(中)丨家家会有难念的经——需要多少万才能拯救我的家庭?

「保险小白进化论」的需求篇(中)里,

徐老师着重讲解了保额和保费,

小白豁然开朗,

明白了该花多少保费,

来换取多少保额。

又看到返还型产品停售的朋友圈,

小白急忙让徐老师给推荐一下,

生怕错过什么好产品。

看到这,徐老师有些怒了,

回复说:

“谣言!

套路!

骗子!”

小白有点懵,

给徐老师发来一张朋友圈的截图:

“徐老师您看,

这都上央视新闻频道了呀!”

徐老师开腔了:

“既然是P图,那就要像一点啦,

不然怎么叫套路呢!”

“关于“返还型健康险”停售的消息,

河南省保监局早就辟谣了,

保监会之前也发布了:

《关于炒停“返还型健康险”的消费提示》

提醒广大消费者——

“返还型健康险”存在概念混淆,

疾病保险可以包含死亡身故责任,

失能收入损失保险和护理保险可以包含生存给付责任。”

“也就是说,

保生存或身故的商业健康保险以后还是有的!

更别提,保监会提示:

标题里简单直接的“炒停”,

这!

就是!

炒作!”

小白若有所思,

“也就是说,

我还是可以买到返还型保险的,

那……”

还没等小白说完,

徐老师就回复道:

“买保险,

返还型的还是算了吧,

因为——”

(以重疾险为例)

返本,一般是指保险期间内无理赔,则返还100%甚至更高的保费。

乍一听似乎很划算——保险期间内得了重疾,可得到一大笔保险金理赔;保险期间内身体健康,交的保费也能还回来。

貌似两全其美,实则暗藏玄机。

这种“返本”的重疾险属于储蓄型保险,比起不返本的重疾险(消费型)要贵的多得多。要想拿回保费,得等保障期满,可能要等个几十年。且不说这凶猛的通货膨胀,单说把多交的保费自己用来投资,几十年后可能翻倍都不止啦。

徐老师接着说:

“要论性价比,

还得是纯保障型产品的高,

返本型似乎不花钱,

但仔细算一算,

亏着呢!“

小白想了想,明白了:

“对对对,

我记得您说过,

保险还得是回归保障!”

小白补充道,

“看来,这买保险,

的确是很复杂啊......

徐老师,您说,

直接买一份终身的保险,

是不是就简单多了!”

徐老师说道:

“其实并不是这样的,

终身保险对应的险种,

一般是重大疾病和传统的寿险,

而针对这两者,

终身并不是最好的选择!

因为——”

1重疾险

徐老师认为:定期纯保障型重疾险的性价比,要远高于终身重疾险。

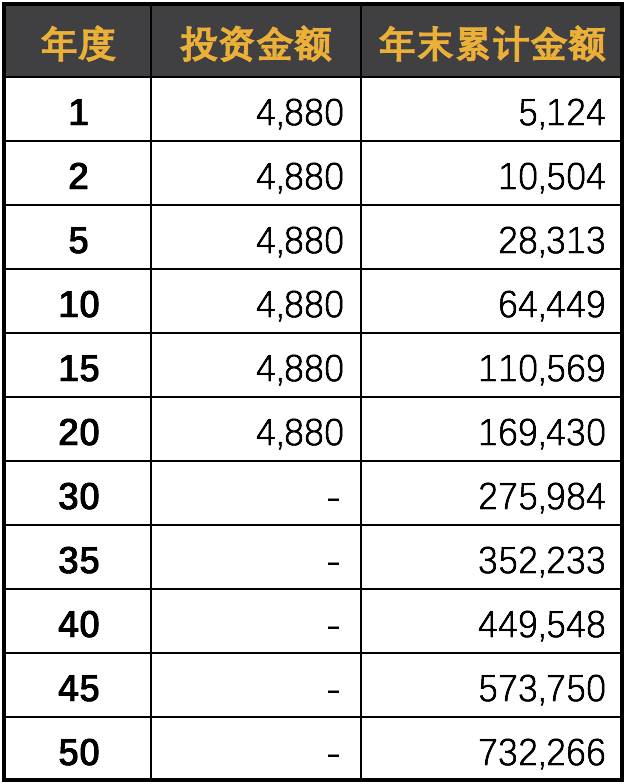

举个例子——某定期重疾险和某终身重疾险的基本信息如下:

通过对比可以看到,终身比定期每年多交4880元。

如果选定期,把省下的4880元自己理财,按照5%年收益率累积。

这样一个“定期+投资”的组合,收益又会如何呢?

▲注:每年初投资4880元,连续投资20年,按照年复利率5%计算

30年后累积到27.6万;40年后累积到45万,是30万终身保额的1.5倍。

这笔钱,不仅可以用来应对老年看病的风险,还可以应对其他不时之需!这样投资,流动性可比终身重疾险高多了。

所以,利用好省下的保费去投资理财,从长期看,“定期+投资”组合回报更高,保障更高。

2定期寿险

徐老师接着解释道:选择定期寿险而不选终身寿险,原因跟重疾险基本一致。

消费型的定期寿险年交保费相比储蓄型的终身寿险要便宜不少,对于事业刚起步的年轻人来说,定期寿险具有更高的性价比。

同时,如果采用“买定投余”的方式,资金的流动性则更高一些。

听到这,小白回复道:

“徐老师,虽然我听明白了,

但是还是感觉这么挑起保险来,

好麻烦啊……”

徐老师抢着回复道:

“没你想的那么复杂啦!

来来来,

我们一块讨论讨论,

我带你制定一个家庭保险规划方案!”

(未完待续……)

徐老师简介

拥有超过10年的中国和亚太地区保险工作经验,负责产品开发、承保、再保、准备金评估和保险公司财务分析等工作,为多家互联网保险创业公司提供精算咨询和顾问服务。在工作之余,为上百名消费者提供个性化的互联网保险解决方案。

「保险小白进化论」系列文章主要介绍老百姓“小白”,在徐老师的指导下,如何主动走近保险,详细了解产品,顺利完成全家保障配置的过程。

「保险小白进化论」

序篇丨听了很多介绍,却依然买不好保险!为啥?

基础篇丨追本溯源——保险是个什么玩意?

需求篇(上)丨分门别类——哪些风险需要保险保障?

需求篇(中)丨家家会有难念的经——需要多少万才能拯救我的家庭?

如果对系列文章有任何疑问,可添加徐老师微信号:renminFCAA