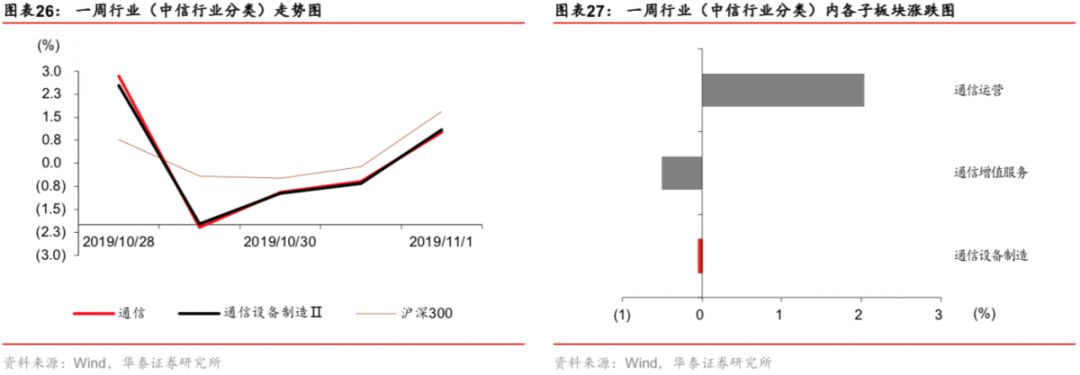

本周观点

上周,

中国国际信息通信展览会

顺利举行,大会上工信部与三大运营商正式宣布5G商用,随着5G套餐价格公布以及三大运营商有望近期开启5G设备集采,我们认为5G商用有望带动行业景气向上。本周专题对于通信行业三季报进行总结分析,子行业呈现结构性复苏,展望Q4当前板块估值处于自2010年以来估值区间的12.57%分位。本周重点推荐:中国联通、光环新网、移远通信、数据港、星网锐捷、中际旭创、和而泰、海能达。建议关注:新易盛、中兴通讯、盛路通信、天源迪科、烽火通信。

5G商用启航,套餐资费落实锤

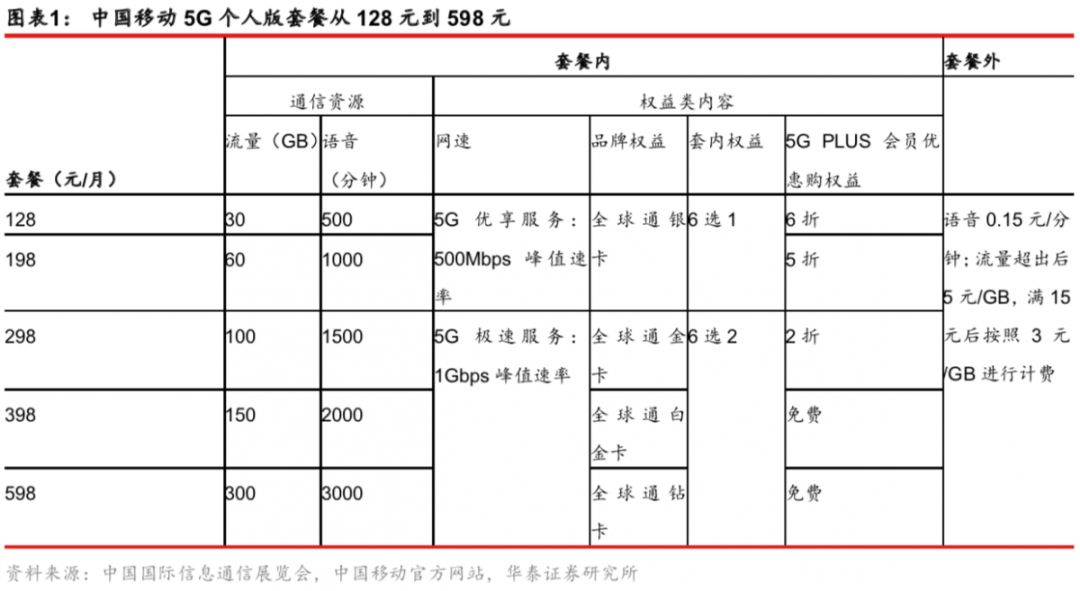

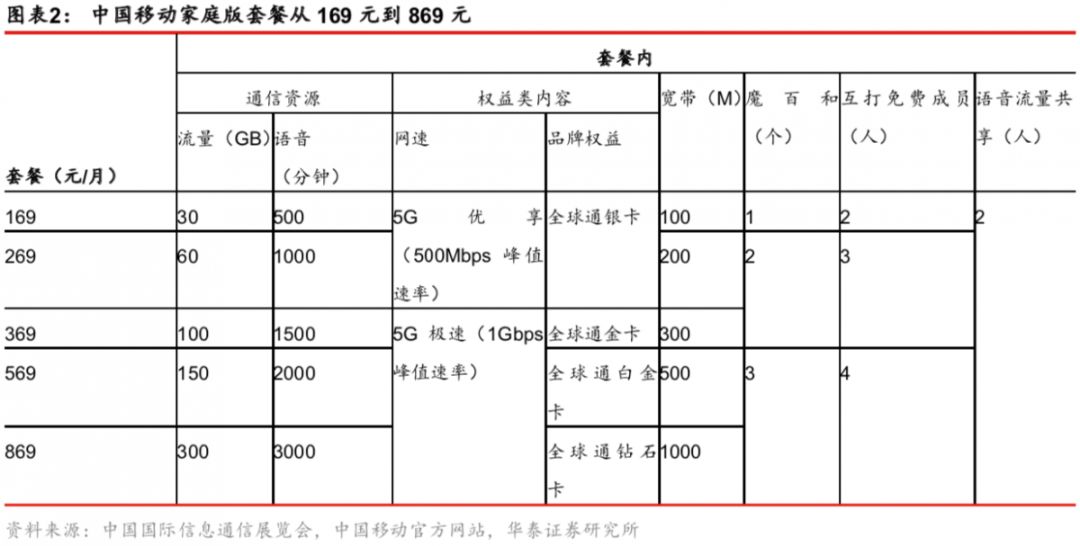

10月31日,工信部协同三大运营商和中国铁塔共同宣布5G商用启动,并发布5G资费套餐定价。从套餐资费上看,三大运营商定价区间为128-599元,按照此前三大运营商最低套餐190元,体验方案为100G来对比,当前对应套餐价格为299元和369元,我们认为超预期。另外,5G对比当前4G套餐价格,最低套餐价格提升近30%,且三大运营商式推出5G特色服务,应用场景多元化为5G流量需求打开空间,随着5G用户渗透率的提升,将带动运营商移动业务ARPU值增长。

北京通信展顺利举行,5G应用成关注焦点

10月31日,2019年中国国际信息通信展览会正式开幕,在此次PT展上,三大运营商除了正式发布5G商用套餐价格外更多展示了自身未来在5G业务的布局。除了5G终端和设备展示外,三大运营商聚焦展示自身在5G应用端的布局。在面向行业应用方面,三大运营商都展示了各自的智慧城市、智慧园区、物联网、边缘计算等技术与行业相结合的实例。

云厂商单季度资本开支向好,数通市场有望迎复

苏

近期,北美云厂商相继发布最新季度财报,从各家资本开支情况来看,其中亚马逊资本开支单季度创新高,Q3资本开支为47.0亿美元(YoY+40%,QoQ+32%);谷歌资本开支为67.3亿美元(YoY+27%,QoQ+10%)。结合上游芯片Intel和Inphi最新财报,都显示出营收受益数据中心和城域网业务同比和环比都大幅提升,我们认为数通光模块市场有望迎来复苏。

周专题:通信行业Q3财报总结

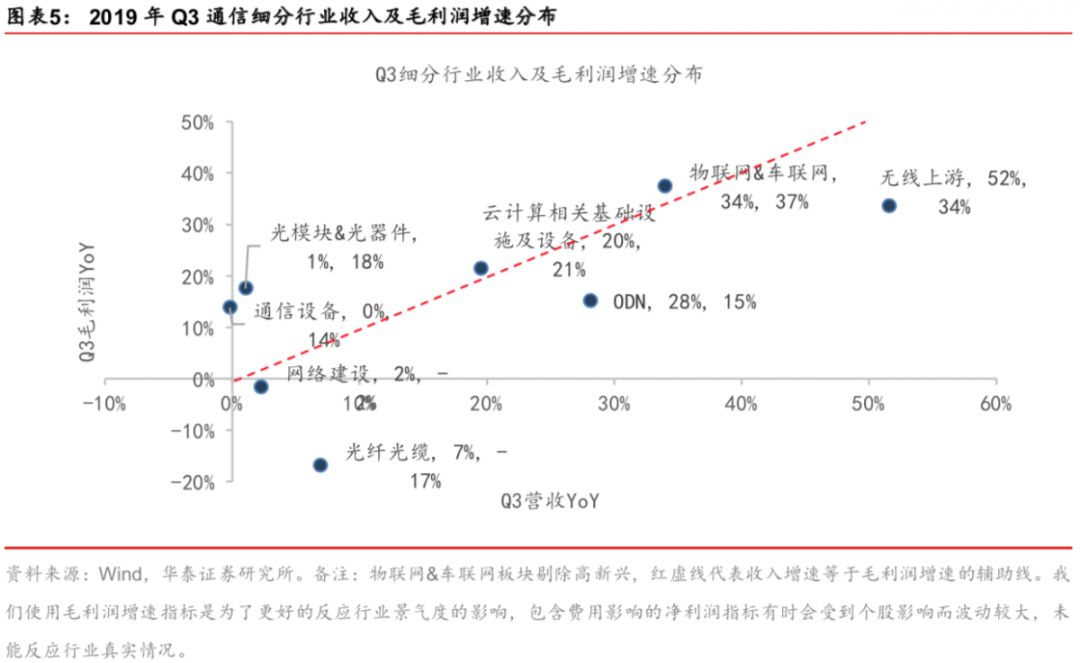

通信行业受到光纤光缆子板块影响,Q3总营收及归母净利润并未展现出显著改善,Q3行业总营收YoY+0.22%,归母净利润YoY-10.91%。受益于4G基站扩容及5G预商用,以天线、滤波器为代表的无线上游板块展现出较高的景气度,Q3营收同比增长52%,毛利润同比增长34%。对于其他板块,我们使用营收增速和毛利润增速来观察行业景气度,需求回暖、产品结构优化以及产能利用率提升使得光模块及光器件、云计算相关基础设施及服务、物联网&车联网以及通信设备板块的毛利润增速高于营收增速。

风险提示

:中美贸易摩擦加剧;国内5G网络建设投入不及预期;云厂商资本开支投入不及预期。

上周,北京通信展顺利举行,大会上工信部与三大运营商正式宣布5G商用,随着5G套餐价格公布以及三大运营商有望近期开启5G设备集采,我们认为5G商用有望带动行业景气继续向上。本周专题对于通信行业三季报进行总结分析,子行业呈现结构性复苏,展望Q4当前板块估值处于自2010年以来估值区间的12.57%分位。本周重点推荐:光环新网、移远通信、中国联通、数据港、星网锐捷、中际旭创、和而泰、海能达。建议关注:新易盛、中兴通讯、盛路通信、天源迪科、烽火通信。

5G产业链进展

5G商用启航,套餐资费落实锤

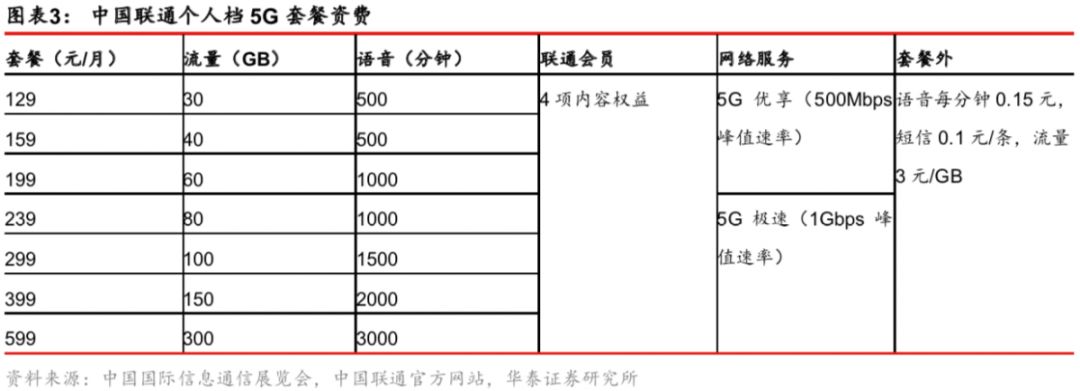

根据C114报道,10月31日,工信部协同三大运营商和中国铁塔共同宣布5G商用启动,并发布5G资费套餐定价。从套餐资费上看,三大运营商定价区间为128-599元,按照此前三大运营商最低套餐190元,体验方案为100G来对比,当前对应套餐价格为299元和369元,实则超预期。另外,5G对比当前4G套餐价格,最低套餐价格提升近30%,且三大运营商式推出5G特色服务,应用场景多元化为5G流量需求打开空间,随着5G用户渗透率的提升,将带动运营商移动业务ARPU值增长。(C114通信网)

其中,中国移动的5G套餐分为两部分,分别为个人版和家庭版,家庭版需要提供100M起步的宽带,同宽带业务捆绑销售的模式。

中国联通个人档5G套餐资费上共有7档资费,价格从199-599元,套餐流量超出部分3元/GB。

中国电信5G个人套餐同样分为7档,除40G套餐外资费与中国联通同步,另外从套餐内容上看,中国电信较中国联通多提供2张副卡外,且尚未对下载速率额做明确划分,其余内容基本与中国联通相同。

年底北京联通5G可用

基站将超过900

0个

根据C114报道,上周在北京联通5G商用媒体发布会—“极速5G,联通未来”,北京联通副总经理郭建利透露,目前北京联通已开通超过6000个5G基站,五环内已实现连续覆盖,六环内已覆盖超过70%,六环以外重点区域也已连续覆盖。北京联通还与北京电信深入落实合作,共享5G网络资源,年底前北京联通5G可用基站数将超过9000个。(C114通信网)

华为境内发债第二单即将发布

根据C114 报道,根据上海清算所10月31日披露的债券信息显示,华为投资控股有限公司(以下简称“华为”)将于11月5日至6日发行第二期中期票据(19华为MTN002),发行金额为人民币30亿元,期限为3年。这已经是华为第二次在境内发行债券,规模和期限与首次相同。此前,华为已经于10月22日发行2019年度第一期中期票据(19华为MTN001),票面年利率3.48%,全场认购倍数3.08倍,第一期30亿元发行额曾引来92.3亿元申购资金争抢,受到市场热烈欢迎。(C114通信网)

爱立信斩获29个可公示的5G商用合同

根据C114报道,在“2019年中国国际信息通信展览会”期间,爱立信中国总裁赵钧陶在接受C114独家专访时透露:“爱立信已经与全球75家运营商签订了5G商用协议及合同。其中,目前爱立信已与29家运营商客户达成可公示的商用5G合同。在全球已经正式商用运行的5G网络中,爱立信目前在14个国家为22个正式运行的5G商用网络提供设备。”(C114通信网)

云计算&IDC

AMD第三季度财报出炉,数据中心处理器业绩成亮点

根据IDC圈报道,AMD2019年第三季度的收入为18亿美元,营业收入为1.86亿美元,净收入为1.2亿美元,稀释后的每股收益为0.11美元。按非公认会计准则计算,营业收入为2.4亿美元,净收入为2.19亿美元,每股摊薄收益为0.18美元。受益数据中心用Ryzen,Radeon和EPYC处理器的第一个完整季度销售额带给了AMD自2005年以来的最高季度收入。(IDC圈)

AWS与 F5 签署战略合作协议

根据通信世界网报道,亚马逊旗下公司Amazon Web Services, Inc. (AWS) 宣布,与混合云应用服务的领先提供商 F5 Networks(NASDAQ:FFIV)签订了多年的全球战略合作协议,让客户将 F5 用于新的云原生应用工作负载,在 AWS 上扩大其对F5的 现有投入。当天,双方正式宣布,F5的BIG-IP虚拟化版已在由宁夏西云数据科技有限公司(西云数据)运营的 AWS Marketplace China推出。(通信世界网)

阿里云营收93亿,增速超微软、亚马逊

根据新浪财经报道,11月1日,阿里巴巴集团公布截至2019年9月30日止季度业绩,云计算业务持续强劲,季度营收92.91亿,比去年同期净增36.24亿元,增速达到64%。对比上一季度营收77.87亿,环比增长19.3%。这一强劲的营收数字也超过了资本市场预期。据彭博社统计,分析师预期为92亿元。同期,亚马逊和微软相继发布财报,其云计算营收增长分别为35%和59%。在全球云计算3A(亚马逊AWS、微软Azure和阿里云)阵营中,阿里云增长持续领跑。(新浪财经)

物联网

5G正式商用!中国电信物联网5G业务同步上市

根据C114报道,10月31日,在2019年中国国际信息通信展览会开幕式上,工业和信息化部副部长陈肇雄、中国电信、中国移动、中国联通、中国铁塔董事长共同启动5G商用。会上,中国电信同时宣布物联网5G服务同步全面开放!AI视频安防、车联网自动驾驶、智慧城市、智能制造、智能机器人、远程医疗等领域将在5G时代开启全新局面。(C114通信网)

NB-IoT水气表领域规模过千万,亿级范例很快将出现

根据通信世界网报道,在11月1日举行的2019 NB-IoT千行百业“亿”启航生态峰会上,天翼物联科技有限公司副总经理张兴生表示:“NB-IoT行业千万以上才成规模,中国电信在NB-IoT水表和气表方面规模已过千万,在白色家电等场景NB-IoT规模突破千万在即,并且很快会出现亿级NB-IoT的成功范例。”(通信世界网)

截止10月31日,通信行业相关上市公司已完成三季报披露(下文Q3皆指第三季度)。整体来看,通信行业处于景气复苏的前夜,但细分子板块的景气度差异化明显。我们从营收增速和毛利润增速两方面来进行筛选,从景气度排序来看,物联网及车联网、云计算及基础设施、光模块及光器件、无线上游板块景气度较高,具体来看:

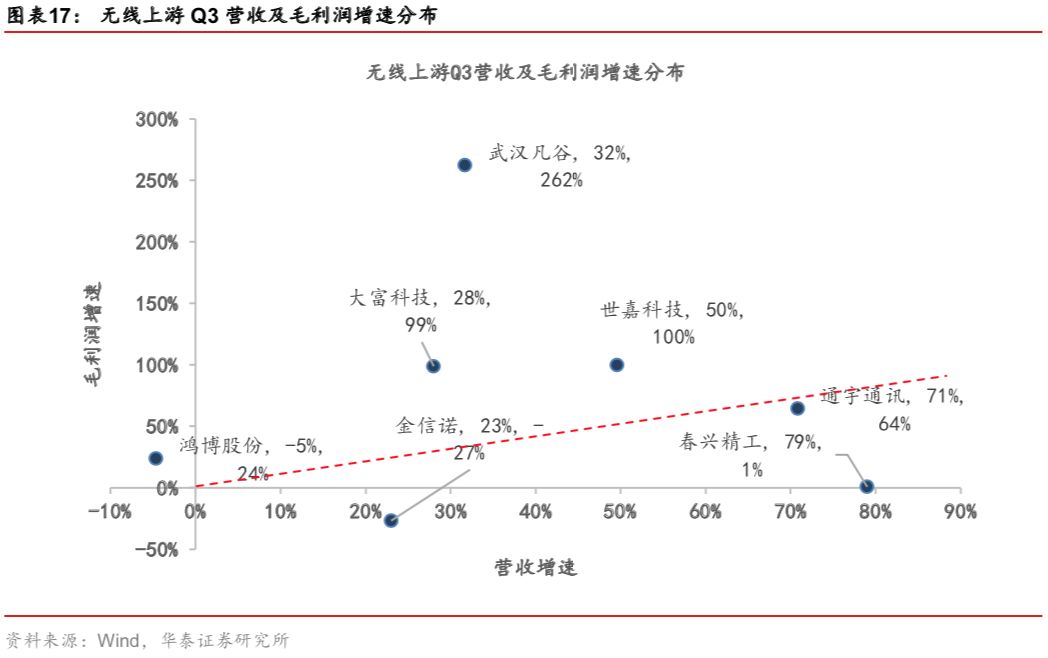

1. 以天线、滤波器等为代表的无线上游板块在Q3实现了营收和毛利润的较快增长。

2. 通信设备板块收入同比持平,主要受益于中兴通讯业务恢复驱动,剔除中兴通讯之后,板块收入略有下滑,体现出4G尾声及5G周期前夜过度阶段运营商招标减少带来的行业需求阶段性匮乏。

3. ODN板块从表观数据上展示出收入和毛利润的同比增长,但主要系部分个股会计报表调整导致去年基数变低,若剔除这一影响,板块营收和毛利润同比下降。

4. 网络建设板块从收入和毛利润同比增速来看,未见景气提升。

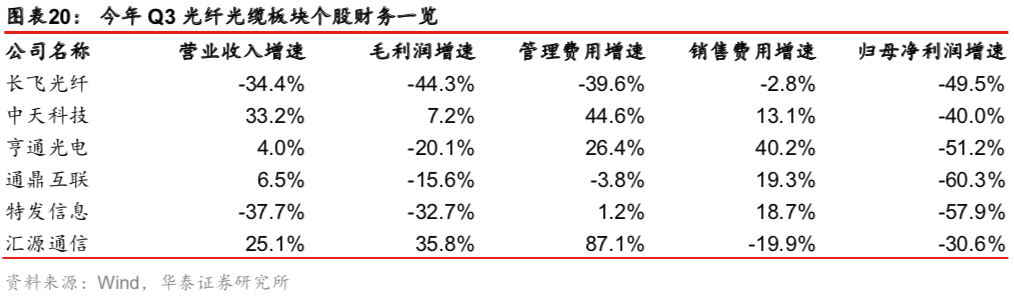

5. 光纤光缆板块,移动招标价格影响持续,板块Q3毛利润同比下滑49%。收入端,由于龙头公司多元化业务布局,其他业务板块在Q3实现了较快的增长,进而使得板块总营收同比增长7%。

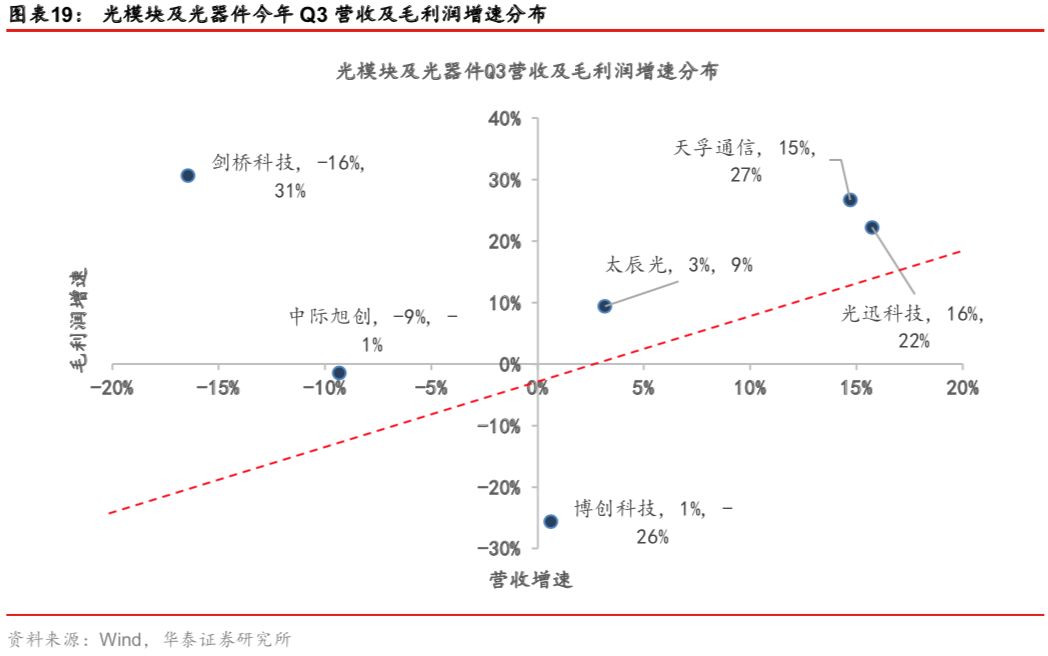

6. 光模块及光器件板块。Q3总营收与去年基本持平,毛利润大幅改善,主要系新易盛贡献。从板块内个股表现来看,除中际旭创和剑桥科技以外,其余5家公司营收皆实现正增长。我们认为当前板块处于景气复苏的前期,电信模块的招标以及海外数据中心市场复苏带动下高速光模块采购恢复有望驱动行业景气提升。

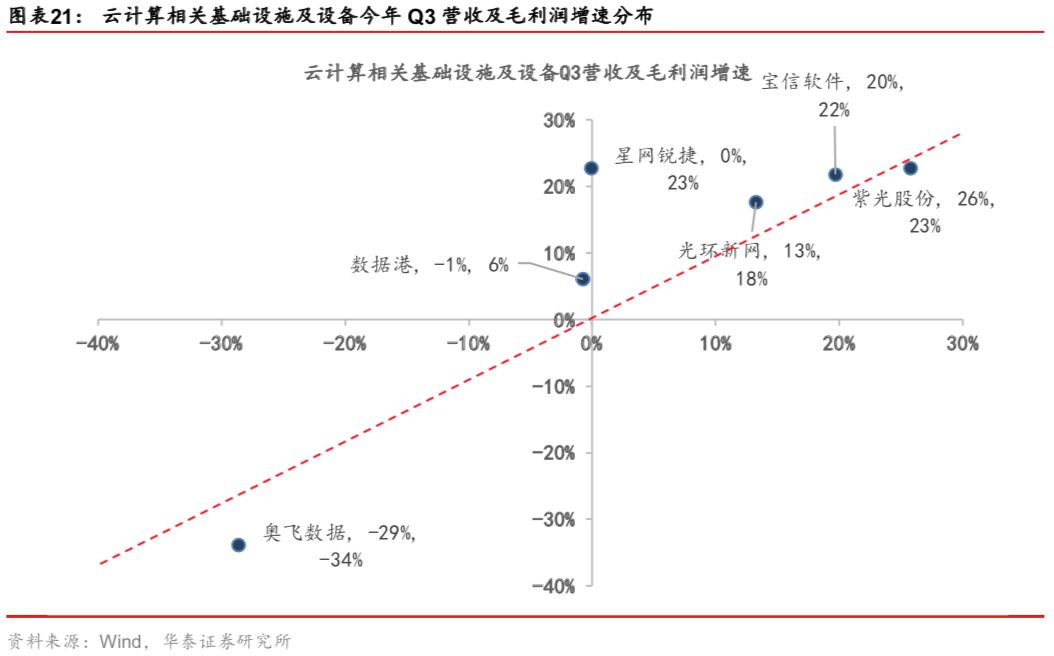

7. 云计算及基础设施板块。行业景气延续,Q3营收和毛利润皆保持较快增长。随着5G商用推进,流量快速增长下板块景气度有望持续提升。

8. 物联网及车联网板块。受高新兴影响,板块总营收和毛利润同比增速未见明显改善,若剔除高新兴,则板块Q3总营收同比增长34%,毛利润同比增长37%。

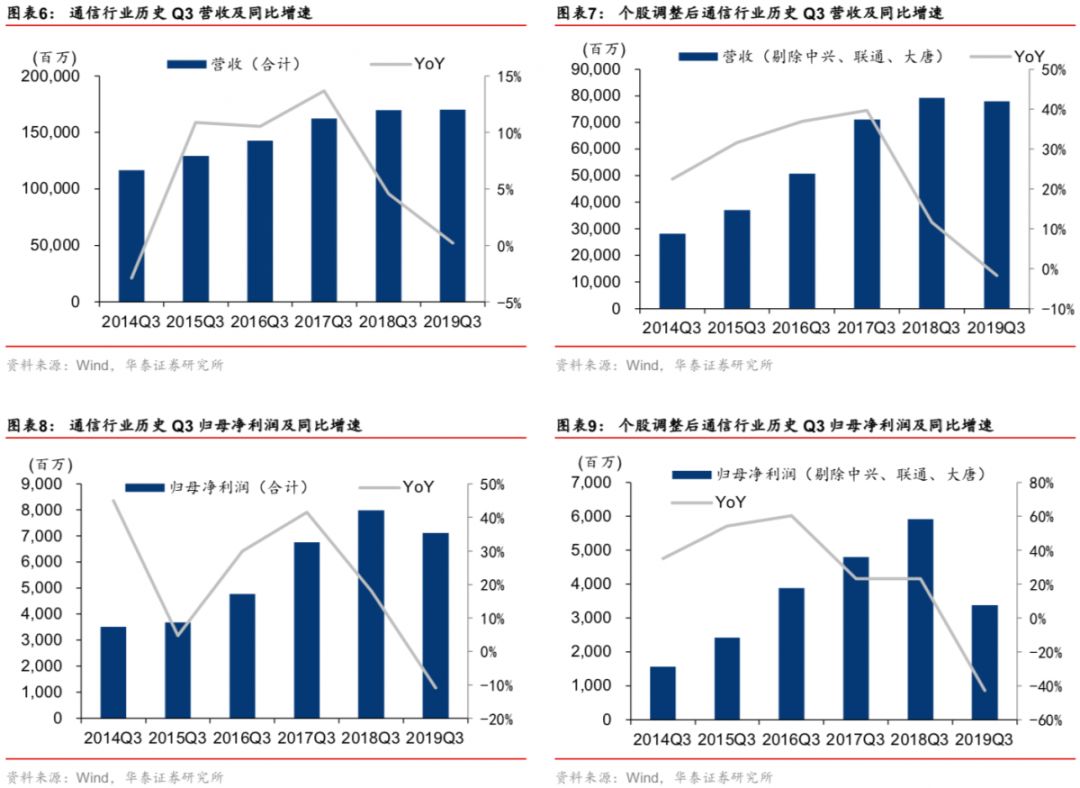

光纤光缆景气下行拖累通信行业营收及净利润

2019Q3通信行业实现营收1700.67亿,同比增长0.22%;实现归母净利润71.13亿,同比下降10.91%。若剔除中国联通、中兴通讯及大唐电信等权重股之后,通信行业实现总营收779.81亿,同比下降1.69%;实现归母净利润33.85亿,同比下降42.76%。板块盈利下降主要受到光纤光缆板块景气下行影响。

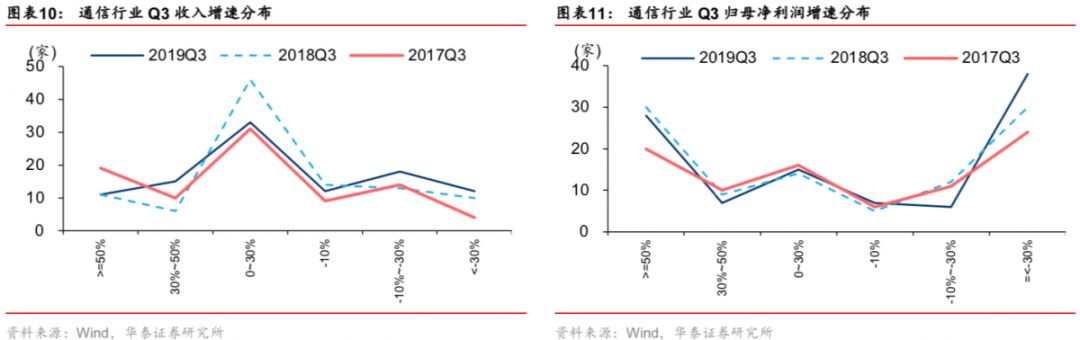

收入增速及归母净利润增速方面,从纵向对比来看,并未展现出趋势化的变动。收入端,同比增速在0~30%之间的公司最多;归母净利润方面,仍呈献出两级分化的格局。

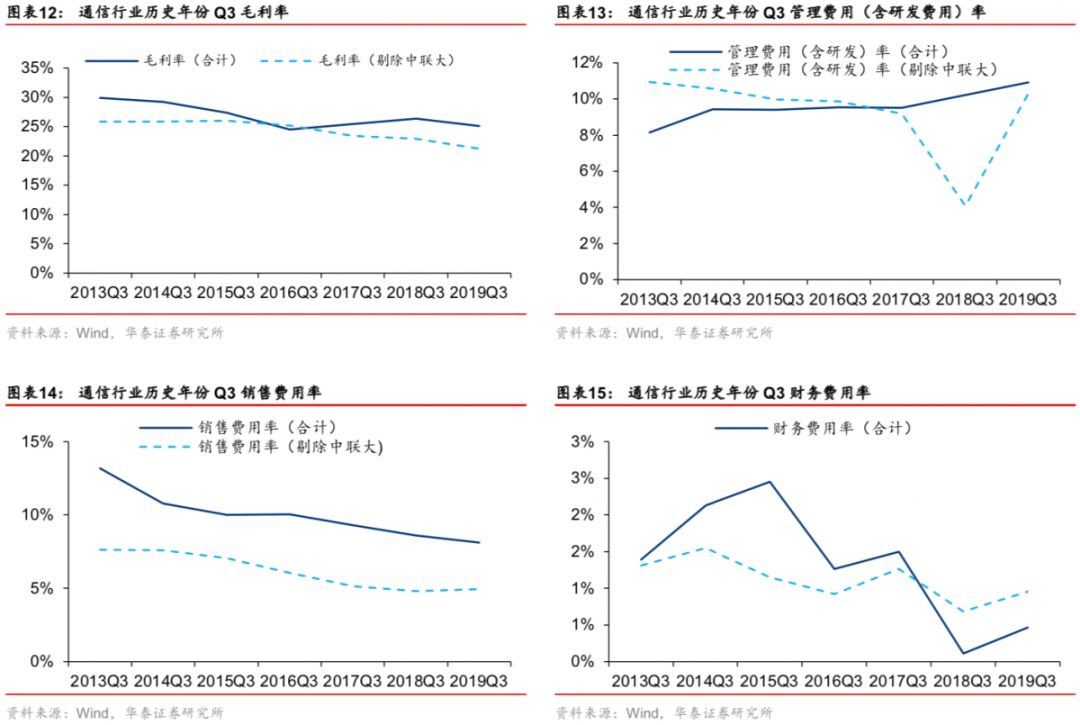

盈利指标方面,2019年Q3行业综合毛利率略有下滑达到25.09%,销售费用率有所改善,下降至8.12%,管理费用率略有提升至10.92%,财务费用率提升至0.47%。

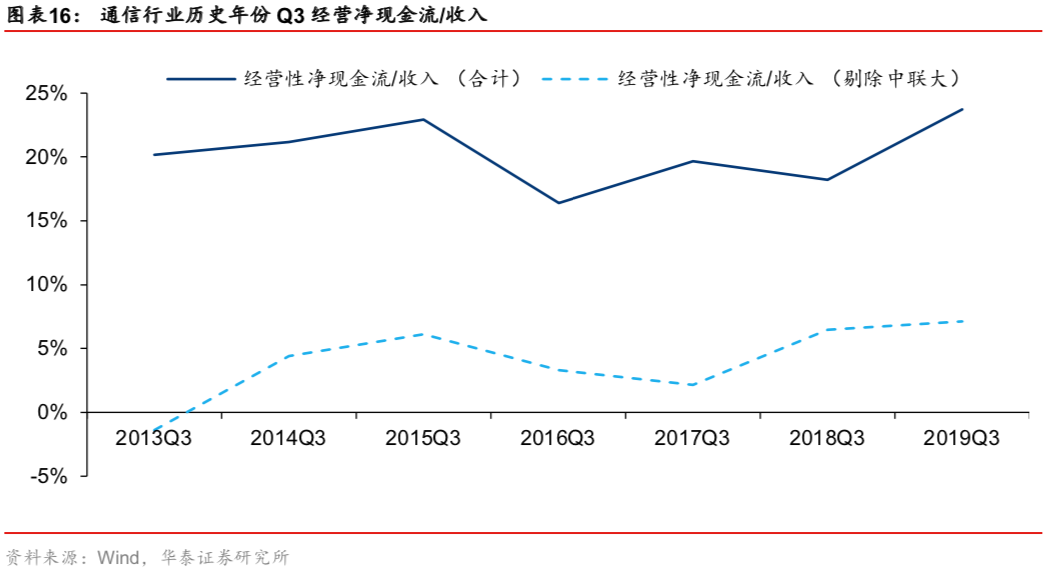

现金流指标方面,2019年Q3经营性净现金流/收入为23.73%,较2018年第3季度提升5.49个百分点。

细分板块分析:

云计算、物联网及光模块的上半场与无线上游的下半场

无线上游板块

细分板块来看,无线上游领域高景气,光模块及光器件以及通信设备板块景气回暖,物联网及车联网板块处于景气爆发前夜,云计算相关基础设施及设备景气延续,且随着5G商用驱动下游流量增长,景气有望进入加速阶段。

通信设备板块

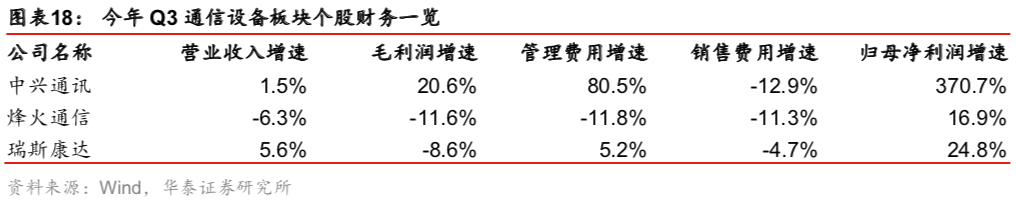

该板块我们选择的标的主要包括:中兴通讯、烽火通信及瑞斯康达。2019第3季度板块实现营收260.87亿,同比略降0.20%;实现毛利润90.41亿,同比增长14%;实现归母净利润28.97亿,同比增长278%。个股方面,板块的回暖主要受到中兴通讯业务改善驱动,今年第3季度中兴通讯营收同比增长1.5%,毛利润同比增长20.6%,业绩增长一方面受益于海外需求改善,另一方面受益于国内4G基站招标改善。烽火通信今年第3季度收入同比下降6.3%,毛利润同比下降11.6%;瑞斯康达今年第3季度收入同比上升5.6%,毛利润同比下降8.6%。我们认为随着5G商用启动,运营商资本开始改善有望推动行业景气提升。

光模块及光器件

该板块我们选择的标的主要包括:中际旭创、光迅科技、天孚通信、太辰光、新易盛、博

创科技、剑桥科技。今年第3季度板块实现营收40.69亿,同比增长1%;实现毛利润9.99亿,同比增长 18%;实现归母净利润 4.06 亿,同比下降 11%。

个股方面,从收入增速和毛利润增速的匹配情况来看,天孚通信、光迅科技、太辰光、中

际旭创、剑桥科技、新易盛毛利润增速快于收入增速。产品结构优化,需求提升带动产能

利用率提升是相关公司毛利润增速快于收入增速的主要原因。

光纤光缆

该板块我们选择的标的主要包括:长飞光纤、中天科技、亨通光电、亨通光电、通鼎互联、

特发信息、汇源通信。今年第 3 季度板块实现营收 237.78 亿,同比增长 7%;实现毛利润37.30 亿,同比下滑 17%;毛利率方面板块今年第 3 季度毛利率为 15.69%,同比下降 4.48个百分点。2019 年中国移动普缆集采价格下降是导致板块盈利下滑的主要原因。

云计算相关基础设施及设备

该板块我们选择的标的主要包括:紫光股份、星网锐捷、数据港、光环新网、奥飞数据、

宝信软件。今年第 3 季度板块实现营收 216.77 亿,同比增长 20%;实现毛利润 52.08%,

同比增长 42.88%;实现归母净利润 11.95 亿,同比增长 2%。

个股方面,从收入增速和毛利润增速的匹配情况来看,星网锐捷、光环新网、宝信软件、

数据港毛利润增速高于营收增速,其中对于星网锐捷而言,产品结构优化,高毛利率产品

占比提升是推动综合毛利率改善的主要原因,宝信软件、光环新网及数据港则主要受益于

机房上柜率提升。

物联网&车联网

该板块我们选择的标的主要包括:高新兴、日海智能、移为通信、广和通、移远通信。今

年第 3 季度板块实现营收 33.82 亿,同比增长 4%;实现毛利润 8.05 亿,同比下降 9%,

主要受高新兴拖累。剔除高新兴后,板块实现营收 28.33 亿,同比增长 34%;实现毛利润6.43 亿,同比增长 37%。运营商连接数快速增长,套餐资费下降推动物联网模组需求提

升,带动相关公司盈利改善。

个股方面,从收入增速和毛利润增速的匹配情况来看,广和通及移远通信毛利润增速高于

收入增速。

Q4行业展望:估值处于历史中低分位,5G商用驱动行业景气上行

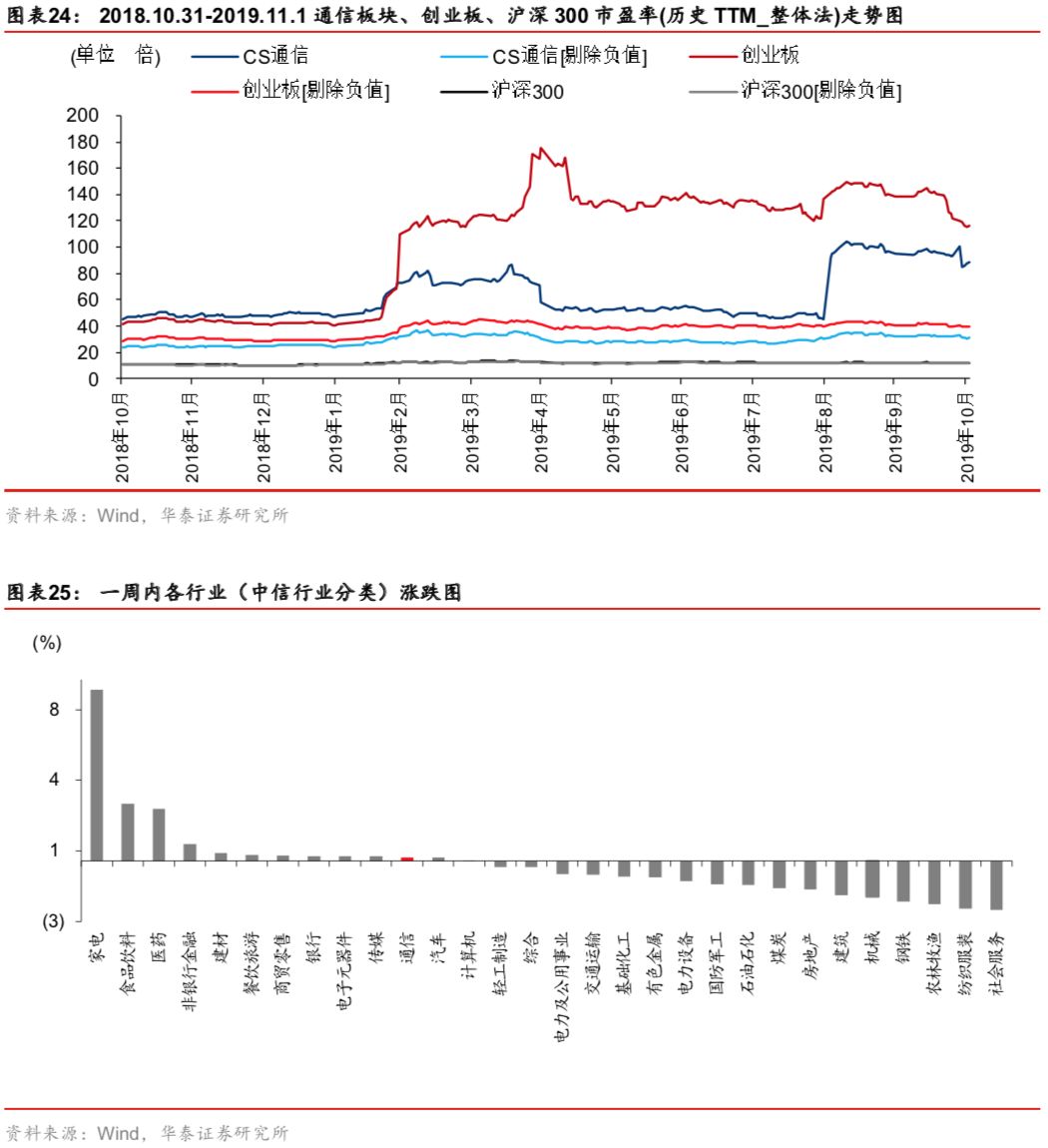

截止11月1日收盘,通信板块整体PE(TTM)为37.14x,处于至2010年以来估值区间(28.81,95.06)的12.57%分位,接近于估值均值下方一个标准差水平。展望Q4,我们认为随着5G商用正式宣布,5G网络建设招标有望陆续启动。

从细分子板块来看,无线上游领域高景气,光模块及光器件以及通信设备板块景气回暖,

物联网及车联网板块处于景气爆发前夜,云计算相关基础设施及设备景气延续,且随着 5G商用驱动下游流量增长,景气有望进入加速阶段。

推荐标的方面:

通信设备:建议关注中兴通讯、烽火通信;

光模块及光器件:重点推荐中际旭创,建议关注新易盛、华工科技、天孚通信、太辰光。物联网&车联网:重点推荐移远通信,建议关注广和通、移为通信。云计算相关基础设施及设备:重点推荐光环新网、星网锐捷、数据港,建议关注宝信软件。