来源:华尔街见闻(ID:wallstreetcn)

中国国内债券市场是世界第三大债券市场,截至2017年一季度末,流通债券共计59万亿人民币(约合8.5万亿美元),仅次于美国和日本。尽管中国债市规模庞大,增长迅速,在过去十年中市场规模增长了九倍,但境外投资者的渗透率仍然很低。高盛预计到一季度末,境外投资者持有的中国国内债券总额约为8300亿元人民币,占整个债市规模的1.4%。

高盛指出,境外资本参与度如此之低的一个重要原因,是在市场准入上所面临的困境,离岸投资者受限于合格境外机构投资者(QFII)计划等渠道的资金配额,束手束脚。不过变化正在悄然发生。过去两年来,中国国内债券市场开放出现重大进展,2016年允许境外机构投资者直接进入中国银行间债券市场

,

以及今年5月中国人民银行和香港金融管理局联合批准“债券通”计划,都是例证。

对于机构投资者来说,将中国国内债券纳入全球债券指数将是关键性的里程碑。高盛预计,将中国国内债券纳入全球指数的举措可能将在2018到2020年间分阶段逐步完成,

期间或将有高达2500亿美元的境外资本流入中国债市,可能会大大减轻中国的资本外流压力,甚至导致资金流向的反转。

Q1:中国国内债券市场到底有多大?

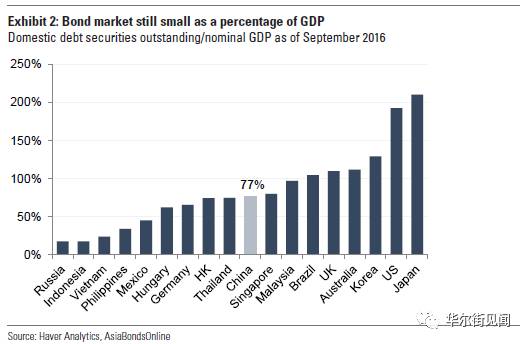

虽然目前中国债市已经以59万亿人民币(约合8.5万亿美元)流通债券位居世界第三,但

相对于中国GDP总量仅占到77%

,不及马来西亚、泰国等亚洲新兴市场国家,更是远低于日本、美国、英国等发达国家的占比水平(下图)。

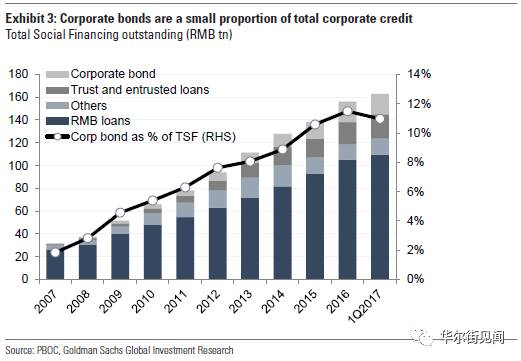

虽然目前公司债券市场已占到社会融资规模的11%(一季度末),远高于2007年末的1.8%,但

银行贷款仍然是非政府借贷方的主要融资渠道

,债市仅占到公司部门信贷来源的很小部分(下图)。

虽然中国债市在政府债、金融债和公司债之间的比例分割较为平均,各占整个债市规模的约三分之一;但深入分析后就会发现,

近93%的流通债券仍然是由与政府相关的发行方发行。

金融债当中,最大的发行方为政策银行(国家开发银行、农业发展银行、中国银行和中国进出口银行),其余大部分也来自于中央政府作为主要控股方的四大商业银行。公司债当中,高盛预计截至一季度末,有近87%的流通债券是由国有企业发行。

Q2:谁在持有中国国内债券?

银行是中国国内债券的最大持有者。虽然中国债市规模增长迅速,大部分债券仍集中在少数持有者手中。根据中国债券信息网统计数据(高盛预计该网站覆盖约80%的中国债市)显示,至一季度末,

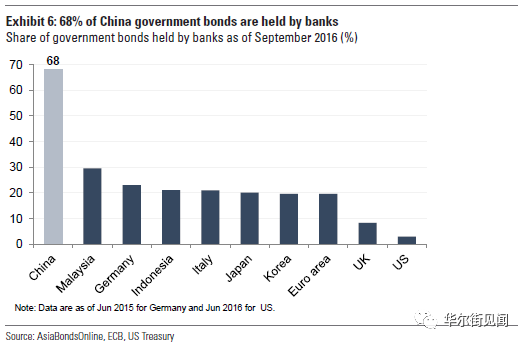

约56%的中国国内债券由商业银行持有。

2007年末,商业银行持有的债券约占中国债市规模的59%,所以在过去十年中这一比例未有明显改变。

若将目光转向政府债券持有情况,就会这一倾向更加严重。G20国家当中银行持有的政府债券占比平均不到20%,而中国的银行持有政府债券的比率则高达68%(下图)。在高盛看来,这说明

中国债市还没有起到“金融脱媒”的作用

,大部分债券仍然由商业银行持有,资金供给仍未能绕开商业银行体系。

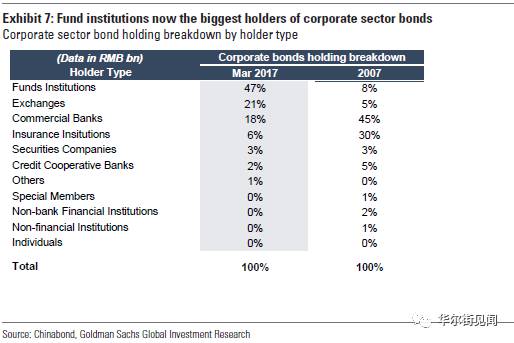

相比之下,公司债则开始脱离商业银行,向基金机构转移。2007年末,商业银行持有近45%的公司债,而基金机构持有比例仅为8%;到2017年一季度末,商业银行持有比例已降至18%,而

基金机构持有比例则增长至47%,跃升成为公司债的最大持有者(下图)。

高盛认为这是可喜的进展,反映出越来越多的储蓄散户正将银行账户当中的存款转投基金机构。

从其他市场构成来看,中国国内投资者在投资多元化上还有很长的路要走,一个显著的例子就是养老金的入市步伐。随着中国金融业不断成熟,可供选择的保值投资选项日益增多(例如公募基金,共同信托基金以及财富管理产品),

高盛相信将会有充足的国内债券需求,促使中国国内投资组合进一步多元化。

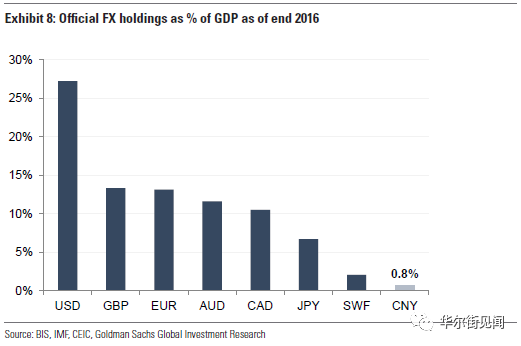

到一季度末,境外投资者持有的中国国内债券总额约为8300亿元人民币,占整个债市规模的1.4%;截至2016年9月底,中国政府债券的境外持有量仅为3.7%,远低于亚洲地区的其他国家。根据国际货币基金组织的官方外汇储备货币构成(COFER)数据显示,截止2016年末,境外官方持有的人民币资产约占中国GDP的0.8%左右(下图)。若境外投资者的参与度追赶上日本或澳大利亚的水平,约占到GDP总量的10%到20%,将意味着

未来十年中会有超过1万亿美元的固定收益投资流向中国债市,对于境外投资者来说将会是一个巨大的机遇。

Q3:如何看待中国债市发展前景?新增债券供应将来自哪些地方?

高盛预计,

到2027年中国债市规模将达到229万亿人民币,相当于GDP总量的134%。

作为对比,目前中国债市规模为59万亿人民币,相当于GDP总量的77%。也就是说,

十年后中国债市流通市值将是当前规模的3.88倍。

高盛预计未来十年中国官方财政赤字在GDP总量中占比约为3.5%。隐含的财政资金需求总额约为48万亿元人民币,其中65%将通过发行国债募集。这表明国债净发行量约为31万亿元,意味着

国债市场总规模将从2016年底的12万亿人民币增加到2027年的43万亿人民币。

随着财政部进一步紧抓解决地方政府债务问题,高盛预计未来十年共计6万亿人民币的非债券借贷将被转换为地方公债,再加上政策银行发行债券,预计

到2027年政策债券和地方公债总额将达到126万亿人民币。

中国经济增速放缓和金融状况收紧,使得高盛预计公司债和金融债增长率到2027年将减速至10%(下图),稍高于GDP名义增长。据此高盛预计

私有部门债券总量将在2027年达到60万亿人民币

,其中流通公司债42万亿人民币,金融债18万亿人民币。

Q4:中国债券是如何交易的?

中国国内债券共有三个交易渠道:

中国银行间债券市场(CIBM),证券交易所,以及场外交易(over-the-counter, OTC)市场。

每个渠道都有各自的限制,并非所有种类的债券都可在全部三个渠道进行交易:

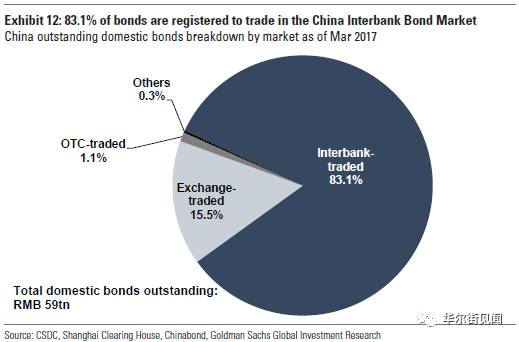

‣ 中国银行间债券市场(CIBM) -

大约83%的债券均在银行间债券市场注册交易(下图)。

由于银行是中国国内债券最大的持有者,银行间债券市场的交易量也要远超其他两个渠道。中国人民银行2015年7月放宽监管,允许外国央行、超国体和主权财富基金进入CIBM,2016年2月监管又进一步放松,允许合格境外机构投资者进入该市场。CIBM上可以交易各种各样的产品,包括政府债券,中央银行债券,政策银行债券,金融债券,企业债券,中期票据和商业票据。

‣ 证券交易所 - 截至2017年3月底,

15.5%的债券在证券交易所注册交易。

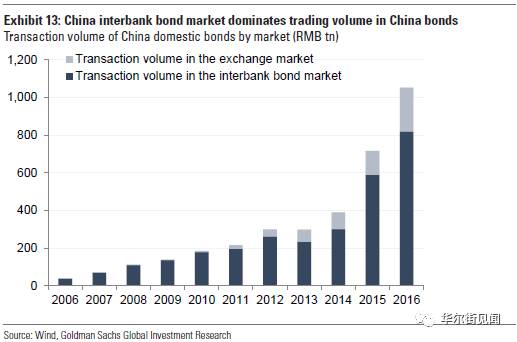

可供交易的债券产品包括政府债券,企业债券,中期票据和公司债券。在过去几年当中,交易所的债券交易量依托公司债规模的快速增长,得到大幅提高。

2010年仅有不到5%的债券在交易所上进行交易,而如今这一数字已经翻了三番(下图)。

‣ 场外交易(over-the-counter, OTC) -

仅有约0.3%的流通债券在OTC市场注册交易。

OTC市场允许银行可以直接与非银投资者交易债券,但OTC市场上允许交易的债券种类仅限政府债券,政策银行债券和企业债券。近年来OTC市场上的债券交易量日益减少,高盛认为究其原因还是因为CIBM市场的逐步开放,允许更大范围的投资者进入银行间市场。

Q5:目前境外投资者可以通过哪些渠道进入中国债市?

目前境外投资者有三种途径进入中国债市:

QFII、RQFII和中国银行间债券市场(CIBM)注册。

第四种途径,即“债券通”计划,已正式宣布但还未投入运作。在去年2月CIBM渠道开放之前,大部分境外投资者只能通过申请QFII或RQFII额度,进入银行间债券市场或证券交易所进行交易:

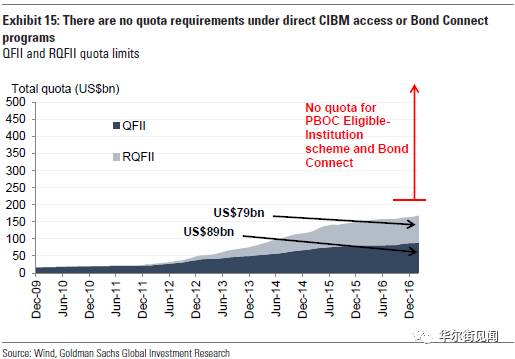

‣ 合格境外机构投资者(QFII) - 2002年QFII项目正式投入运作,允许合格境外投资者进入国内证券市场。若要获得QFII资格,境外投资者首先需要向中国证券监督管理委员会申请,并经中国证监会核准后,向国家外汇管理局登记。

除主权财富基金和外国中央银行以外的投资者,基于投资者总资产(AUM)的一定比例均面临投资配额(下图)。

额外的配额可以向外管局进行申请。在以美元计价的配额内,投资者可以把在岸美元兑换成人民币,然后便可在交易所上交易股票或债券,或者在中国人民银行注册后投资银行间债券市场。以前曾有规定最多允许50%的配额投资于债券,但在2016年这一规定得到放宽。