意外了!昨日分享的微信文里,“硅仙人”三垒股份、夜氩涨价杭氧股份、次新+龙头标的汇总的第一只风语筑,两只涨停,一只飙涨。详见昨日文 手把手教你大佬们如何买股?盯上一只牛股无论成本,然后锁仓到最后!

今天分享的研报主要包括:QFII、私募的持仓;22年没提过价的普铁要提价了,谁受益?沉寂了5年的行业,即将反转!

1、据说歪果仁掌握了A股的定价权?看了他们的持仓名单,我表示很服气!(国金证券)

最近关于A股市场定价权究竟在谁的手里讨论得比较火热,但是不管是QFII还是公募基金,他们都在三季度赚翻了,原因就是扫货龙头。

此前也多次分享三季度公募持仓情况,详情戳年报高送转潜力标的、从机构Q3重仓股中寻找机会、iPhone 8s可能会有一份A股供应商惊喜名单爆出——10月29日脱水研报

今天整理一篇关于QFII的三季度动向。

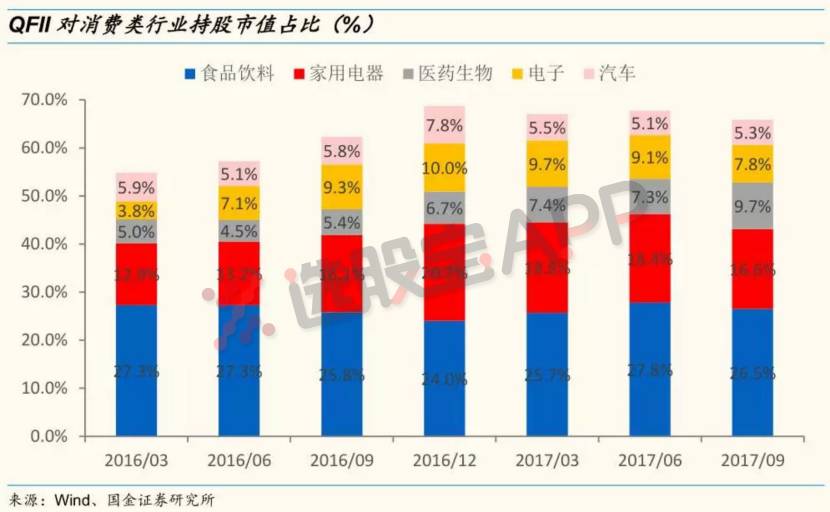

①三季度QFII“抱团持股”现象明显,继续重配大消费, QFII持有大消费行业市值占比高达65.86%(Q2为67.71%),其中龙头公司更获青睐。减持行业则主要集中在银行和有色(与公募加仓有色正好相反)。

②Q3QFII对重仓的消费类行业龙头公司进行了明显的增持,这是近几个季度以来的首次大规模增持。如:大族激光(1.77%)、华润三九(+1.54%)、宇通客车(+1.27%),尤其是大族激光近期涨势非常凶猛。

③2017Q3QFII新进十大股东的公司有143家,按持股比例排序依次为:全聚德、创新医疗、*ST东海A、大参林、恩华药业等,其中外资大手笔买入次新大参林。

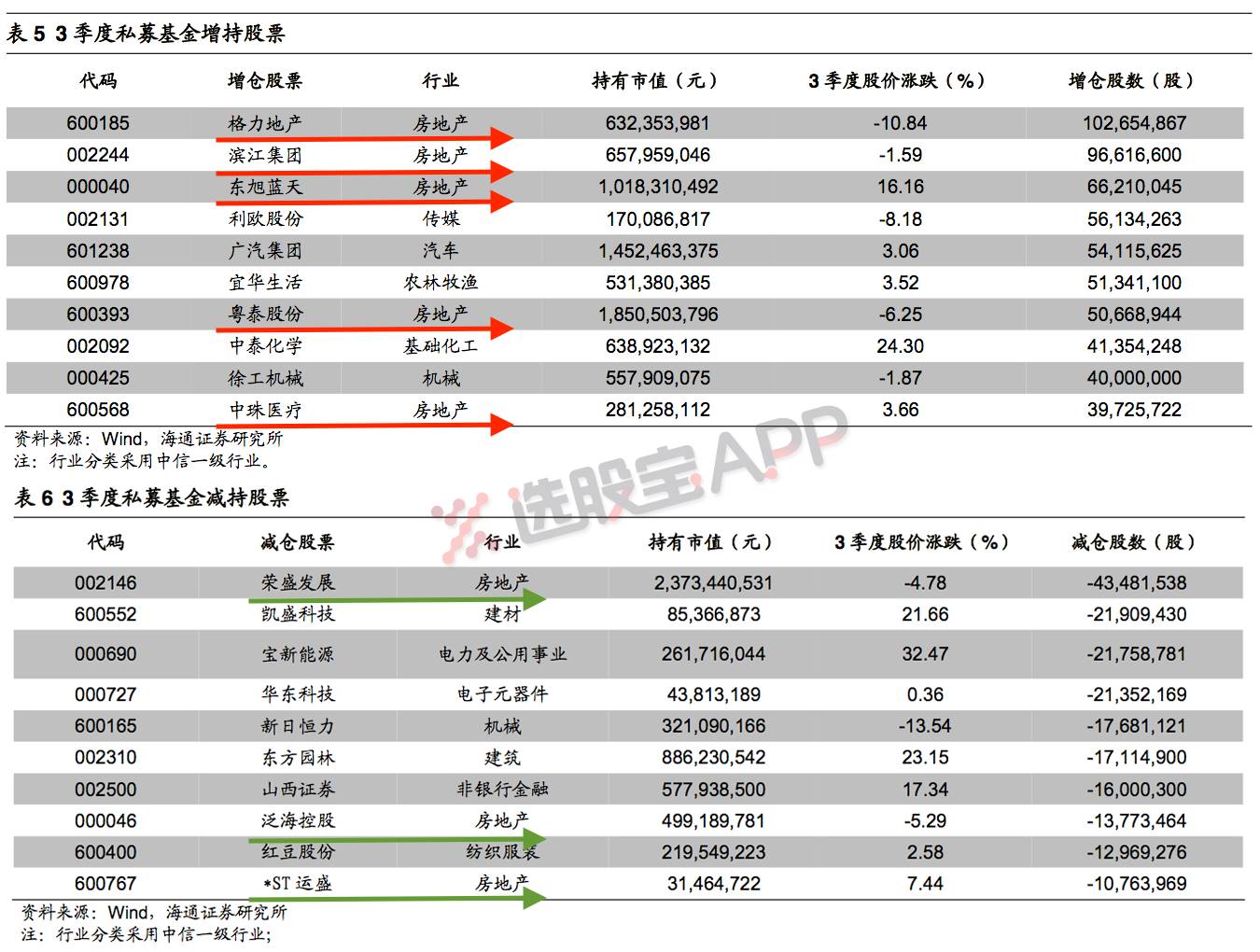

2、 私募来得太快就像龙卷风!用洪荒之力帮你抓住了他们的重仓(海通证券)

再来看看私募的持仓情况,主要看几个维度:

①前十大增减持个股:

②持仓前十:

③公私募持股TOP10对比,非常有意思。公募今年重仓大白马,收益率普遍较好;私募则流派较多,收益参差不齐,前十持仓变动较大。

知名私募旗下产品的集中持股情况以及更多的数据图表,可点击标题查看~。

3、22年没提过价的普铁要提价了,手把手教你算对应公司业绩弹性(华创证券)

不同于高铁定价权早已下放铁总,普通铁路定价权在发改委手中。

11月7日上午,发改委召开专题新闻发布会,介绍《政府制定价格成本监审办法》修订情况,特别提及普通铁路运输价格的成本监审。华创证券认为这正是22年未提价的普铁后续提价中最重要的一环。

(1)普通铁路为什么要提价?如何提?

①普通铁路运输价格自1995年至今,22年未曾提价,而同期CPI上涨超过50%,原材料、燃料、人工等均有大幅上涨。

②普通铁路提价或遵循的路径:成本监审—>以成本为基础定价—>听证会—>调价。成本监审即将完成,也意味着普铁价格调整离进入流程又近一步。

(2)提价后哪些标的弹性大?

①广深铁路:普铁提价,弹性最大,提价30%对应业绩增厚85%。若完整年度:票价提价10%、20%、30%,分别增厚税后利润2.85、5.69、8.54亿元,相当于2017年一致预期净利润(10亿)的28%、57%及85%。提价后净利润将为12.8、15.7、18.5亿元。

②大秦铁路:股息率将更高。若考虑提价30%,对应11亿利润增厚,则完整年度提价后达到158亿利润,对应PE8.3倍;分红比例50%不变,则对应6%的股息率。

4、沉寂了5年的行业要反转了,我正站在新周期的历史大底上,马上要起飞!(东兴证券)

最后重点分享一个尿素行业,此前9月25日脱水研报付费文分享过四季度最确定的主题,至少3个重磅事件轮番轰炸;这个标的有30%的空间——0925脱水研报,次日鲁西化工涨停,华鲁恒升涨逾4个点。

最近东兴证券出了一篇有关尿素的深度报告,其认为尿素市场在历经近5年的不景气后,今年正是行业的新底部,行业将进入新一轮价格上涨的大周期。

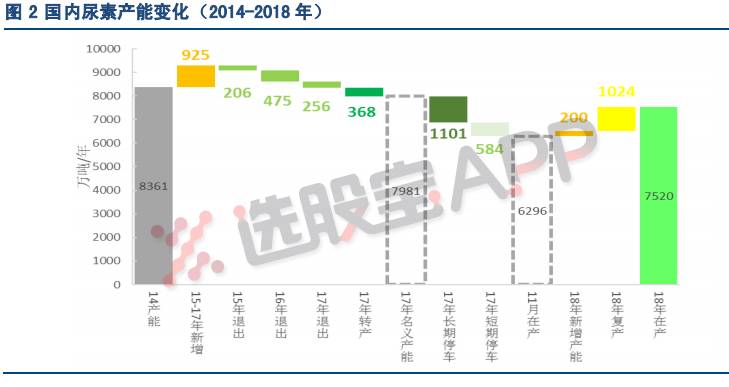

(1)五大因素致使尿素产能收缩。国内尿素产能或从约9000万吨/年收缩至约7500万吨/年,降幅达17%。

①新政限制新产能投放。受土地审批、环保评测等新政限制,未来2~3年国内尿素产能增速远低于过去5年均值。预计2017-2020年,国内仅600万吨尿素产能计划投放;

②天然气制尿素、部分固定床制尿素长期亏损,自发淘汰;

③天然气补贴、运费补贴等优惠政策取消,加速落后产能退出;

④部分产能转产盈利水平好的甲醇、液氨;

⑤环保政策收紧淘汰污染严重的产能。

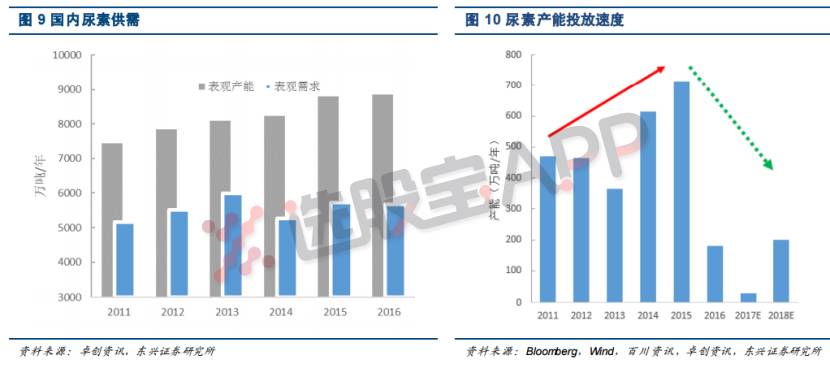

(2)需求增量:由于国内尿素消费整体趋稳,出口是国内尿素表观需求增长的核心。

①2017年后全球尿素新增需求将高于产能投放300~500万吨/年,国内尿素出口或改善。

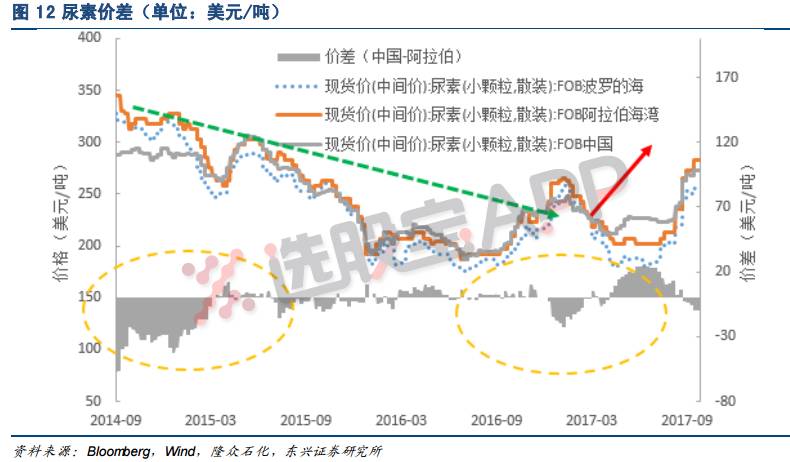

②受全球尿素供需格局向好的影响,近期国际尿素价格已触底反弹,涨到2015年二季度以来的最高点,国内和国际尿素价进一步差收窄,一方面将刺激国内尿素出口,进一步带动国内尿素价格上涨。

(3)受益于行业供需格局的长期持续改善,叠加即将到来的春耕消费旺季和国内国际尿素价差缩小等短期利好因素,国内尿素市场将走出周期底部,将于2018年初出现供应缺口。

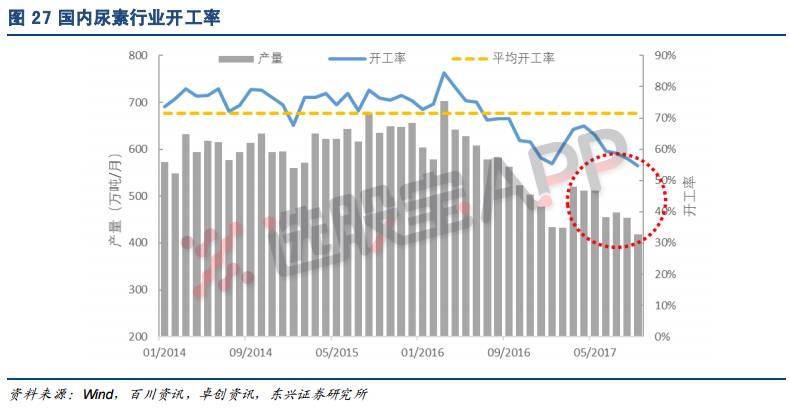

①今年二三季度尿素行业开工率一直在55%-60%附近徘徊,明显低于过去两年近70%的平均开工率。大量的设备在2016年-2018年陆续进入大修阶段。

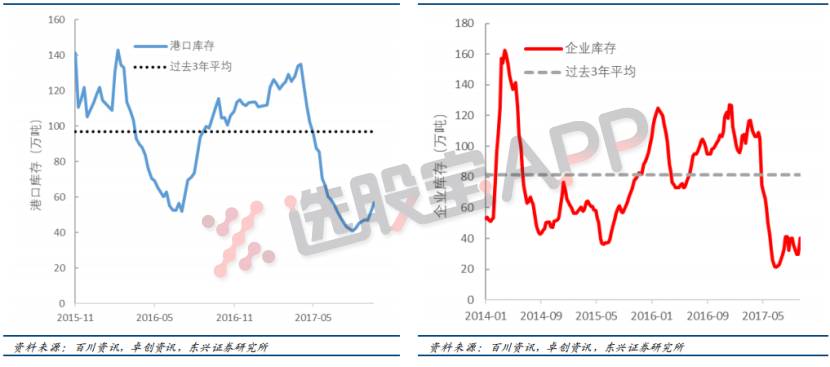

②国内尿素港口库存和企业库存均于第三季度降至三年内最低水平。

公司方面:尿素价格每上涨100元/吨,华鲁恒升、鲁西化工、阳煤化工EPS分别增厚0.07元、0.07元、0.21元。

--------------