“不知妻美刘强东,普通住宅马化腾,悔创阿里杰克马,一亿小钱王健林”。

群众们之所以有时候对某些大佬们的话,表示咋舌,是因为没有站在他们的那个位置,用他们的思路想问题。你没有越过那座山,你就看不到山那边的风景。

2016年胡润富豪榜上最震撼的故事,就是宝能姚老板,财富增长最多,一年翻了9倍到1150亿元,比去年上升200多名到第四。 “财富平均一周涨了20个亿。”一天就是3个亿。

姚老板之所以一天就能三倍兑现王老板的小目标,一是他的操盘手牛叉,更重要的是因为他恰逢这个杠杆时代。

5年多来,疯狂生长出来的百万亿理财,为有志于杠杆撬动的人们,插上了翅膀。

宝能姚,万达王,恒大许,融创孙,这些在中国首富榜上晃荡的人,只是杠杆食物链顶层的大鳄,而供起它们的,则是下游更多杠杆的徒子徒孙。

感谢这个杠杆时代!它让中国人第一次在财富世界里傲视全球,即使是美帝来中国的有钱老外,在北京、上海的房价面前,也要低头折腰,再也不敢自视高人一等了。在他们眼里,其实大部分中国人,都是隐形的富翁,锦衣夜行的好男好女:表面上拿着一个月2万的工资,实际上买起500万、1千万的房子,都是稀松平常事。

好梦做不完,只要你睡得足够长;杠杆不会断,只要接盘侠足够多。

然而,11月17日,央行等5部门一纸万字长文,很可能将是叫醒这场财富幻觉的敲门声。

这个长文有一个乏味,让人一眼就不想看下去的枯燥的名字,观者阅读痛苦指数,会直线上升,但它又是这么重要,这个名字就是:

《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》

为了减少阅读的痛苦,我们就叫它“意见”。

1、没有人能够阻挡

曾经有一个娶到比尔盖茨的女儿的故事:

某爹对儿子说,我想让你娶比尔盖茨的女儿!儿子表示不信。他爹就找到比尔盖茨说,我给你女儿找了一个老公。比尔盖茨说,不行,我女儿还小!这位爹说,这个小伙子是世界银行的副总裁!比尔盖茨说,啊,这样,行!

然后,他爹找到了世界银行的总裁,说,我给你推荐一个副总裁!总裁说,我有太多副总裁了!爹说,这个小伙子是比尔盖茨的女婿!总裁说,这样,行!

其实,这个故事说的就是资管。

资管就是个中间人,通俗说是媒人:替有钱的人,找到赚钱的投资项目,或者替想找投资自己的人,找到金主。简言之,替钱找资产,替资产找钱。

银行去干,就叫银行资管;证券公司去干,就叫券商资管;保险公司干的,就叫保险资管;信托公司干的,不叫信托资管,叫信托计划,我就是我,是不一样的烟火。其实,大家都一样,包括没妈的野孩子P2P。

没有媒婆,这世上会多出无数痴男怨女;没有资管,这世界就有多少闲钱找不到人,人找不到钱。所以,资管是一个国家经济发展到了一定的阶段的产物。

媒人不管婚后生活,从法律上说,资管也不管投资结果,甭管你买的产品,最后赔多大窟窿,资管是一分钱也不会赔的。

银行就不行,存款放到银行里,银行再贷款出去亏了,那也照样得按期付给你利息。所以,站在国家的高度来看,这资管又是另外一种东西,它叫做直接融资,而银行贷款则叫间接融资。

这些年,我们耳熟能详的一句话是:鼓励扩大直接融资。因为任何一个创新主导的经济体,都是直接融资占主体,银行不可能拿储户借给自己的钱,去支持九死一生的创业者们。

追求财富的内生动力,叠加国家战略外在需求,资管江湖的兴起,已经没有人能够阻挡。短短几年间,从无到有,如今已经超越了110万亿的规模。

2、6种武器

如此膨胀的速度,恐怕也只2008年之前,美国影子银行的大爆发能媲美了。美国的影子银行,实际上也就是美国人理财的产物。

中国的资管江湖,爆发得这么地让人始料不及。

这要归功于中国资管人的6种武器。1刚兑,2资金池,3错配,4嵌套、5通道,6杠杆。这6种武器,前三种是筹钱时用的,后三种是拿到钱后,投资时用的。而17号的万字长文,是为这六种武器量身打造,一边抽梯子,一边上紧箍咒,两头一起堵。

先说前三种。

人们之所以最喜欢去银行买理财,因为或多或少有刚兑的预期,也就是到期还本还有收益。即使没有明文保证,只要从银行买的,基本都可以放心,至少本金不损失吧。

所以,理财对存户来说,和存款一样安全,却又比存款收益更高。不买理财岂不是傻。新规之后,这方面要变了。新规出来以后的理财产品,要打破刚兑,也就是收,该赔的你得认。

你在银行买笔理财100块,1年到期后也许只有90块给你,其他十块赔掉了。这就叫破除刚兑。

银行要刚兑也可以,那就要提交准备金,和存款一样。目前存款准备金是17%左右。100块钱就得拿出17块来放在央行,这样理财的成本就高了一大截。

没有刚兑,资金池就没有必要搞了。因为,资金池的存在,就是为了刚兑。一般而言,投资回本受益,是一个很长的过程,有的长达几十年,但是,买理财的时候,往往给你承诺一年就还本得利。

这钱哪里来?靠后来人的钱。所以,理财机构就把不同时期、不同投资人的钱,放在一个池子里,用后面的人的本金,还前面的人。造成一种你的投资一年就能还本付得利的假象。

把这个链条再往后延一级,就是错配,比如一年的理财资金,投资10年才有回报的项目。对此,新规规定,除了标准化的资产之外,其他的都不得搞这种错配了。

这三点要实行的话,最直接的后果是理财产品不好卖了,因为没有刚兑,风险就是无限的,搞不好本金全亏光都有可能。

新规灭掉了刚兑与资金池,错配还留一线生机。

杠杆很厉害,全靠支点带。而理财的来源一旦减少,杠杆的支点减小,威力将小很多。

3、紧箍咒

再看另外三种武器:通道、嵌套、杠杆,新规也全部套上紧箍咒。

在这里,不妨借用下2015年,宝能狙击万科那场经典之战,所泄露出来的资管江湖的各种秘籍与天机。

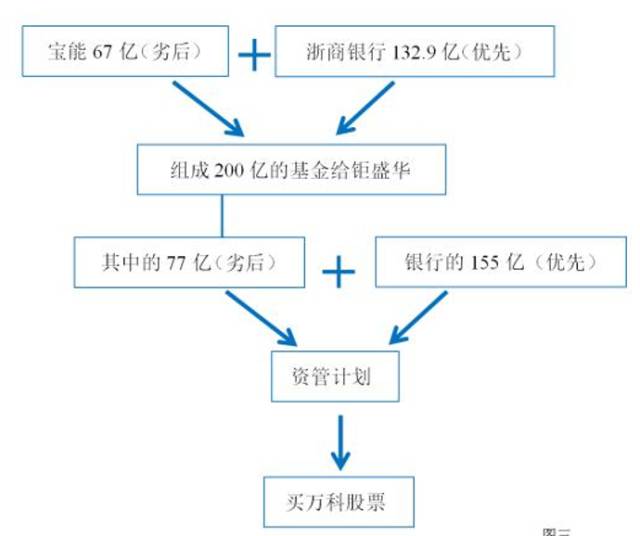

据新华社2016年7月的报道,宝能通过大约9个资管计划,杠杆撬动资金262亿元,杠杆倍数4.19(宝能否认),总耗资约430亿元,购入占比24.27%的万科股票。要不是监管层出面,万科应该早已归了宝能。

在这次胆大心细的操盘中,我们截取最后定乾坤那一战,看资本是如何借助资管腾挪。以下为新华社报道原文,括号中是我结合新规的解读。

2015年11月,宝能出资67亿元作为劣后,浙商银行132.9亿元作为优先,通过华福证券、浙商宝能资本构建有限合伙基金,规模最终达200亿元。(有限合伙基金属于私募理财机构,自己成立一个理财机构,作为通道)

这笔资金通过增资、股东借款等形式进入钜盛华(对浙商银行而言,这应该算一个通道业务,因为银监会对资金进入房地产行业有限制,这样就规避了敏感监管)。

此后,钜盛华用其中的约77亿元作为劣后,广发、平安、民生、浦发等银行出资155亿元作为优先(加杠杆2倍,77亿撬动155亿),共计约233亿元,通过证券公司和基金公司资产管理计划(证券公司的这个产品,嵌套了两层资产,一层套的银行理财,银行理财又套的私募基金组合),继续增持万科。图示如下:

当然,此次操盘计划周密,这个嵌套的第一层算不算,现在还有争议。不过,可以很直观的看出来。银行、基金的两层资管嵌套,放大了杠杆,为姚老板狙击万科,提供了关键的子弹。如今姚老板掌握的万科股票,已经浮盈几百亿。

万科狙击战,大致体现了资管的另外三大武器:通道、嵌套、杠杆。当然,由于姚老板出手的是股票,属于信息最透明的资产,所以明面上的规矩都要守的。

4、写传奇,要趁早

但是,110万亿的资管产品里,透明的资产只是不多的部分,还有更大的部分,是看不清的,也是不公布的,这就需要监管出场了。

而监管的现状是铁路各管一段。银监会管银行、信托;证监会管基金、券商;保监会管保险。那么,问题来了,银行给基金理财,基金给保险理财,怎么管?

这就形成了灰色地带,使得上述的三件武器,通道、嵌套、杠杆,获得了野蛮生长的空间。

比如基金允许2倍杠杆,证监会一看,只有2倍杠杆,不违规。但是,这个基金的底层产品里套了信托理财,而证监会查到信托理财这里就止步了,再往下不归它管。

信托那里,可能实际上已经加了2倍的杠杆,在信托那里也不违规。那么,这个产品的杠杆,如果穿透的话,等于是4倍的杠杆,如果信托下面再套个保险理财的2倍杠杆,整个杠杆就是8倍。

但是,每个监管的人看到的只有2倍。

也是因为如此,现在关于整个资管到底有多少规模,说法都统一不了,110万亿只是说法之一,还有人认为更高,也有人说低一些。

而这次新规,就是针对这三种武器的滥用。

通道基本取消;嵌套只能一层(这个最狠);杠杆公募是140%,私募最高200%,统统扣死了。

新规里还有一条,所有理财数据,都要报告给央行。方便央行比对,这样以来,以后的理财精确数据,也容易掌握了,而不再是一锅粥。

所以,新规之后,类似宝能最后那关键的233亿一击,恐怕就不能搞了。

看来,这世上最赚钱的生意,最终都会写入违反就要蹲监狱的法律里,它再次告诉我们一个道理:写传奇,要趁早。

5、更大的江湖

110万亿的资管江湖,将告别野蛮生长的时代。

新规之后,一边是金钱的供给这头,活水减少;一边是投资出口那端,杠杆压缩。

那些曾被源源不竭的理财资金,所炒高的各类资产泡沫,其清算的日子已经开始倒计时。其中最大的泡沫,想必谈友们都心知肚明,那也可能是理财资金最大的去处。

新规也给出了足够的仁慈,为这些泡沫的慢慢消化,设置了过渡期,过渡期内,新产品新办法,老产品老办法。

当然也有受益于新规的

由于理财资金的可能退潮,也就意味着银行存款会更多,这也是周五银行大涨的背后逻辑。新规是鼓励资金进入标准化的资产的,比如股市、债市,但是这种鼓励的效应,恐怕需要一段时间,才能为市场所领悟。

不论是站在800万金融人的视角,还是站在所有参与过理财的数亿国人的视角,新规都是新时代来临,最具本质意义的号角。‘

而高层把这个号角的截断门槛,设在了2019年6月,或许也并非纯属巧合。因为,百万亿人民币的江湖之外,有一个百万亿美元的更大的江湖。

在那个更大江湖的2019,我们或将看到,美元的利息是今天的2倍,欧元的货币宽松,也应踏上了退出的日程。

如果全球三大经济巨舰,在货币政策上都驶入同一航道,那波涛你该如何想象?

泡沫,会被刺破吗?

重视中国市场机会

特朗普访华期间,中国宣布将逐步开放金融行业对外资的限制,允许外资控股中国的银行、保险、证券和资产管理等行业。对于这一点,美国、加拿大的资产管理公司都表示了浓厚的兴趣。

一方面是中国经济足够大,已经是第二大经济体,中国股市也是全球第二大股市。另一方面在于过去几年的沪港通、债券通还有之前的QFII和RQFII,已经让外资逐渐参与了中国资本市场,并且在过去几年收获颇丰,因此大家也都愿意扩大在中国市场的投资业务。

似曾相识的地产泡沫

对于中国经济,大家最关心的首先是地产泡沫问题。过去几年的中国各类城市房价涨幅冠绝全球,其背后的重要原因在于居民加杠杆。

虽然中国居民部门的杠杆率和发达国家相比并不算高,目前中国居民的总负债和GDP的比值大约在55%,远低于加拿大的100%和美国的80%,但中国居民杠杆率几乎是新兴市场中最高的,远超同为金砖国家的印度的11%,巴西的22%,俄罗斯的16%。

而且中国居民杠杆率上升的速度也引人注目,去年中国居民新增负债7万亿,今年估计会有8万亿,占当年GDP的比重接近10%,这么快的举债速度应该不可持续。美国的朋友说,这个故事听起来怎么这么熟悉,全民举债买房,这不就是我们当年干过的事吗?

地产泡沫是全球现象

这次我们去加拿大,多伦多当地的房价也是在不停上涨。当地的经济学家说房价涨的原因除了外国人购买以外,移民的影响也比较大。加拿大大约3600万人口,每年的移民就有30多万,相当于每年增加1%的需求。

另外信贷宽松也是重要的原因,由于利率低,大家都愿意从银行贷款买房,目前加拿大的居民负债和GDP的比值已经达到100%,但是加拿大的朋友说我们的负债其实也还好,你看北欧的丹麦、挪威要更高,接近150%,说不知道他们的居民部门是怎么撑下来的。

为了抑制房价,加拿大的几个重要城市开始征收15%的房屋转让税,而银行的贷款政策也开始收紧,但貌似也没能抑制住房价上涨。

美国加息会不会刺破泡沫?

从美国的基金经理来看,这一次的美国的资产泡沫并没有之前两轮那么大。在2001年的科网股泡沫时期,互联网公司没有盈利,估值高达几百倍,很明显是个巨大的泡沫。2008年的次贷危机,是低收入阶层大量举债买房,而这些贷款又被打包成各种产品出售,但是低收入阶层缺乏收入现金流,因此很明显是个巨大的泡沫。

但是这一轮美国股市虽然不停创新高,但无论是苹果还是facebook这些公司都有非常好的盈利,标普500的估值在21倍,虽然比历史均值高一些,但也不算特别离谱,所以即便明年美国加息2-3次,大家认为在美国不会有大的金融危机出现。

但至于说美国以外的地方会怎样,他们也不知道,反正过去这么多年,日本泡沫经济、拉美债务危机、东南亚金融危机之类说不清什么时候就出事了,问题是只有事后才知道泡沫破了,在出事之前没有人能预测哪个是真的泡沫。

关心中国的去杠杆

这一轮全球经济复苏,来源于全球货币宽松后的再杠杆。但是随着全球货币政策的收紧,去杠杆必然会再次来临。目前海外利率水平均处于历史相对低位,去杠杆的风险暂时不大。但中国的10年期国债利率已经达到4%,几乎是美国的两倍。

而无论是中国央行今年以来的表态,包括金融稳定委员会的成立,货币政策双支柱框架的建立,以及资管行业监管新规等等,都表明去杠杆是中国未来的主要政策方向。

但是从美国基金经理的经验来看,去杠杆意味着货币收缩,通常会伴随着经济衰退,万一引发房价下跌、财富缩水的连锁反应以后该怎么办?中国刚刚公布的10月份经济数据全面下滑,尤其是地产相关的行业,不仅地产销售连续两个月负增长,地产相关的家电、家具销售也全面下滑,后续走势也令人担心。

关注中国经济的未来

在海外市场,阿里巴巴、腾讯等最近一年的表现令人惊艳,而这也是海外投资者关注中国的重心所在。在我们看来,十九大会议给中国的未来指明了方向,过去的中国追求发展速度,而未来将更加追求发展的质量。30年前中国的家庭几乎一无所有,所以我们要进行工业化,生产更多的产品满足大家的基本生活。

但是目前我们的城镇家庭中汽车、家电等几乎完全普及,大家不需要更多的汽车、而是更好的汽车,追求更加美好的生活,消费升级是中国经济未来的主要驱动力。

消费升级有两个方向,一个方向是需要更好的物质产品,这对企业而言意味着创新升级。另一个方向是需要更多的服务型产品,诸如教育、医疗、娱乐文化等等。所以创新和服务业是中国经济未来的希望,而阿里和腾讯所代表的,正是中国的创新和服务业。

中国资本市场大有可为

过去30年,中国经济处于工业化的时代,需要不停生产更多的产品满足居民的基本需要,与之对应,我们只需要通过银行不停给企业提供贷款,就可以使得经济飞速发展。

但是现在我们到了后工业化时代,消费升级成为主要驱动力,而无论是创新还是服务业,都属于轻资产的行业,靠银行无法提供融资,因此中国经济转型最重要的一步,在于转变融资结构,从银行融资转向资本市场融资。而这也是十九大对金融市场发展的首要目标:大力发展直接融资。

因为直接融资尤其是股权融资,可以帮助创新企业成长,无论美国的谷歌还是中国的阿里,都是资本市场培育出来的,而而资本市场的发展又可以帮助居民财富保值增值。

控制银行债务融资

而中国过去10年高杠杆问题的根源,就在于以银行为主的融资结构,银行出于盈利需要,09年给企业部门贷款,搞出了产能过剩;13年银行给政府部门表外融资,搞出了政府债务问题;而16年以来银行又为居民举债大开方便之门,虽然带来了地产短期繁荣,但是长期来看祸福难料。

因为找银行借钱是要还的,借到钱的时候短期开心,但到了要还钱的时候,经济就开始出现各种问题。因此,中国经济未来走向平衡发展,应该是抑制银行、控制货币、抑制地产泡沫,而大力发展资本市场,助力创新和服务业发展。

政府与市场的关系

在美国的朋友看来,虽然市场经济有着诸多的不完美,但是市场代表着最好的经济制度,虽然时不时会爆发泡沫和衰退,但就好比人生病一样,经历过危机以后的经济往往会更加健康。

他们觉得,过去几年我们的资本市场、商品市场、外汇市场到房地产市场都能看到有形之手的介入,确实过去几年我们对每一个市场的干预都极其成功,但如果政府是如此有效,那还需要市场做什么呢?

如果万一干预错了靠什么纠错呢?尤其是对于资本市场发展的态度,虽然资本市场的发展有着这么多优点,是最适合经济转型的融资制度,但资本市场的缺点在于不确定性,它注定会有起起落落,不像银行融资那么好控制,如果我们把资本市场发展壮大了,那么调控经济的有形之手往哪里放呢?

来源:政经纵横谈 金融行业网 作者:姜超 :雷思海

管理员微信号fdctz88,加我微信的朋友请务必说明来意、身份,要不然不通过,加好友后请发名片给我。本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和地产项目投资、融资。不闲聊、喜欢您直接说事情,互相理解。 QQ:838355301

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!