天风机械团队

天风机械团队

节前听到一个观点:中国已经失去了机床年代,必须牢牢把握激光时代。为什么这两者有可比性呢?

首先,激光与机床同为非常重要的基础加工方式,激光在冲裁、切割、精密加工等领域对于机床构成替代。其次,由于是基础加工方式,两者的发展对于我国的制造业发展影响深远,且都有着广阔市场空间。

本次专题就一个问题展开思考:中国为何会失去机床时代,又是否有机会把握住激光时代?由于光纤激光器目前是激光行业发展最快、前景最大的领域之一,我们在本次专题中主要关注光纤激光器。

结论:我国机床行业落后的原因是非常复杂的,我们总结的三点原因是:

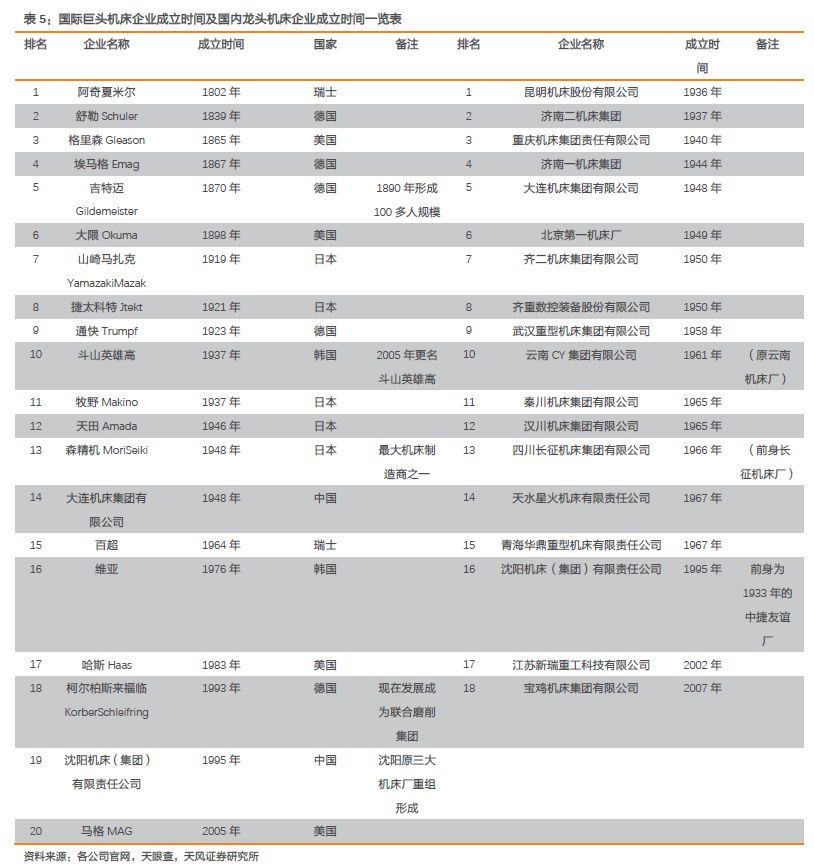

1)欧美机床发展较早,以18世纪为起点,经历两次工业革命洗礼、用200余年的时间逐步走向完善,而中国机床行业基本上是建国后产物,在发展时间上与发达国家有巨大差距;2)机床本身涉及多个学科,包括机械、电气、工控、材料等,其受制于多个行业的短板,导致轴承、液压系统、数控等多个核心零部件仍依赖进口;3)由于历史原因,我国机床龙头企业基本上都是国企,国企在市场竞争、资源分配等方面均存在一定扭曲,未有效缩短与国外差距。

对比而言,我国发展激光行业更有优势,同样是三点原因:

1)机床行业悠久,而激光行业年轻,1963年美国才提出光纤激光器构想,我国在研究和产业化时点上与海外差距不大;且在光纤激光器发展历史中华裔科学家起到了关键作用,2)激光涉及学科更为聚焦,主要是光学工程和半导体,中国在光学工程领域起步早,且同样受益于激光二极管成本快速下降;3)我国激光行业参与者大多数为民企,充分发挥市场经济活力。

综上,来者犹可追。

从产业研究的角度我们认为需要尤其重视光纤激光器行业。这是一个我国有希望可以真正把握住的成长行业,未来有希望涌现一些具备国际竞争力的优秀企业。落到公司层面,我

们在二级市场建议积

极关注锐科激光,在一级市场建议关注特种光纤、激光芯片、sesam、超快激光等我国有待突破的前沿领域。

本次专题:与机床行业相比,为何说激光来者犹可追?

1. 回顾光纤激光器发展史,中国研发早、产业化未太迟,来者犹可追

与机床行业相比,光纤激光器行业还非常年轻。回顾其发展历史,

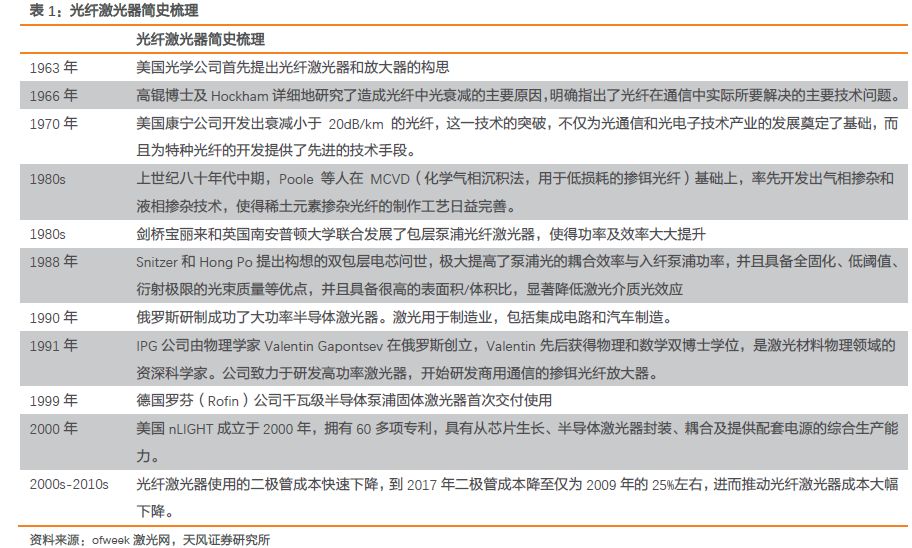

从1963年美国光学公司首次提出光纤激光器和放大器的构思以来,仅经历55年时间。在55年历史中,关键节点主要为:1)1966年高锟博士及Hockham研究光衰减原因并提出解决方案;2)1970-1080年代特种光纤制作工艺趋于完善;3)1980年代包层泵浦及双包层光纤问世,解决泵浦光耦合效率低、泵浦功率低等问题;4)1990年代大功率激光器问世、IPG成立;5)20世纪开始激光二极管成本快速下降、激光芯片造价大幅降低,从而推动光纤激光器普及。

值得一提的是,在光纤激光器发展历程中,华裔学者并未缺席、且扮演关键角色。

第一位是高锟博士,被广泛认可为光纤之父,他提出在电话网络中以光代替电流,以光纤代替导线。1965年,高锟与Hockham共同得出结论,光衰减基本限制在20 dB/km以下(分贝/千米,是一种测量距离上信号衰减的方法),这是光通信的关键阈值。在此理论指导下,1970年美国康宁公司开发出衰减小于 20dB/km 的光纤,

这一技术的突破,不仅为光通信和光电子技术产业的发展奠定了基础,也为特种光纤的开发提供了先进的技术手段。从高锟博士的主要专利来看,他对于降低光传输损失、高强度光纤生产等作出了巨大贡献。

第二位是Hong Po先生,专注于研究特种光纤及大功率光纤激光器。

其拥有国际专利24项,从专利内容来看主要为耦合技术、双包层光纤(具有里程碑意义)、新型光纤激光器,2018年仍有新专利推出。

早在2011年,HONG PO先生就参观了锐科激光的研发中心,并表示愿与锐科合作,促进锐科公司加速发展。

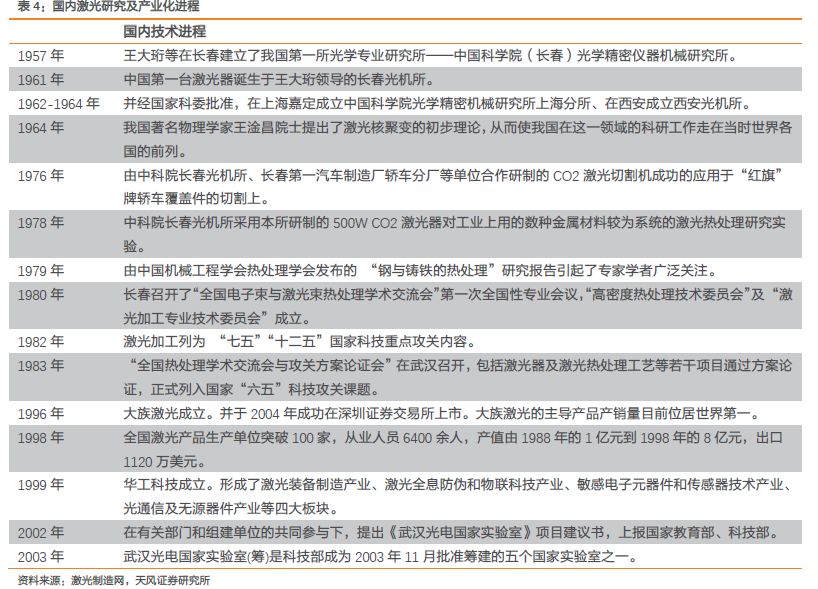

国内激光研究及产业化进程并不晚。

首先是研究,我国早在1957年就成立了我国第一所光学专业研究所长春光机所,目前已经形成了长光所、上海光机所、武汉光谷及光电国家实验室、西安光机所等为主要研究力量的多点布局。其中,上海光机所与西安光机所一定程度上脱胎于长光所,吸收了长光所从事受激光及微波发射研究的人才力量。我国激光产业从气体激光器开始探索,到2000年代开始逐步延伸至光纤激光器及元器件。

与此同时,这几大光机所及实验室还是扮演重要的产业孵化角色,以武汉光电国家实验室为例,2013年以来,实验室已成功实现118项知识产权转移转化,转化净值超过1.2亿元人民币,孵化企业100余家。

再看产业化进程。

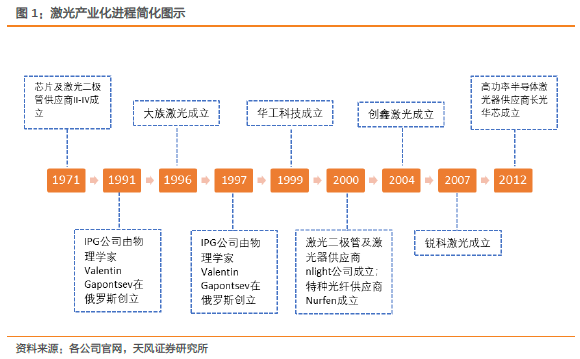

国外真正意义上的大规模产业化,我们选择IPG公司成立的1991年为大规模产业化的起点,2000年昂纳(ITF)、TeraXion、Nlight、Nurfen公司成立,其中昂纳、TeraXion主要供应光纤光栅、耦合器等,Nlight主要供应激光二极管及激光器,Nurfen主要供应特种光纤;2005年Dilas公司成立,主要供应芯片及泵浦管等。也就是说,国外大规模产业化集中在1990年代及2000年代这一段时间。

而国内的产业化是一个由激光设备为起点、逐步发展起激光器、再到核心光学器件的逆过程。

早在1996年,我国激光加工设备绝对龙头企业大族激光已经成立。1998年,全国激光产品生产单位突破100家,从业人员6400余人,产值由1988年的1亿元到1998年的8亿元,出口1120万美元。1999年以激光设备与光通信为主要业务的华工科技在武汉成立。2004、2007年创鑫激光与锐科激光分别成立,2012年、2013年长光华芯、睿芯光纤分别成立,分别研发并生产激光芯片、特种光纤。

也就是说,从时间角度来看,国内与海外的差距在15年-20年左右。

相比之下,我国机床行业落后远远不止20年。

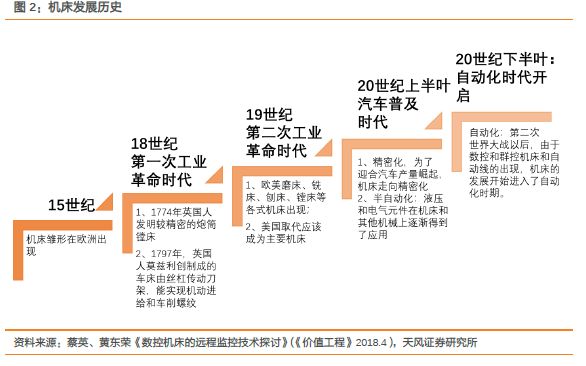

机床又称为工业母机,可见其在工业发展中的关键地位。机床的发展贯穿了欧美日整个工业发展史,如果以15世纪机床雏形出现为起点,机床在海外的发展历史长达600年;如果以18世纪第一次工业革命为真正意义上的起点,机床产业化历史长达200余年。我们回顾起发展历史,发现其完整经历了机械化、电动化、精密化、半自动化到自动化这一过程,而这一过程自然也积累了大量的专利、Know-how。

而我国的机床行业虽然在1949年之前有零星发展,但真正产业化仍为建国之后。

建国前成立的有昆机(1936)、沈阳机床前身中捷友谊厂(1933)、济南二机床(1937)、重庆机床(1940)、济南一机(1944)、大连机床(1948),其余机床厂基本上建立于建国后。

机床厂在建国后大量建立的背景是当时我国工业发展极为落后、国家以国企的形式开始扶植本土机床厂,也就是说基本上是一个从无到有的过程。与海外大量历史悠久的机床巨头相比,不仅发展时间落后,也缺乏技术及工艺基础。

2. 光纤激光器基础为光学工程,而机床跨多个学科、超越难度大

光纤激光器不仅年轻,而且涉及学科主要为光学工程及半导体、较为聚焦。

学科聚焦的优势在于不用受制于多个学科的短板,且同一学科范畴内沟通成本低、容易融会贯通、集中突破。

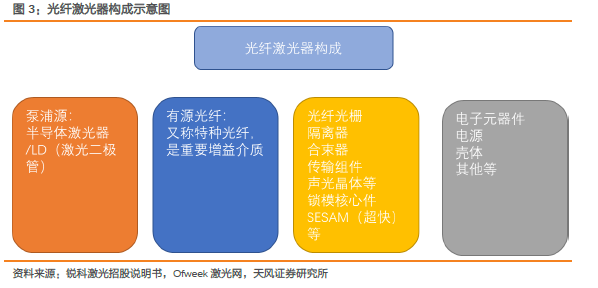

分拆光纤激光器的主要构成,我们发现其主要包括四大部分:一是泵浦源,泵浦源又主要是由半导体激光器(LD)组成,这块的价值量占比大约为30%-35%;二是有源光纤,又称特种光纤,是激光器重要增益介质,这部分的价值量占比约为15%-20%;三是各类光学器件,大部分是无源的,包括光纤光栅、隔离器、合束器、声光晶体等,这部分价值量占比约为15-20%;四是各类机械件及电子元器件等,这部分价值量占比约为30%-35%左右。

光纤、泵浦源为尚未实现国产化的部分,而光学器件、机械件、电子元器件大部分均实现国产化,机械件、电子元器件技术含量低、供应商多,主要采用外协生产。而光纤、光学器件基本上均属于光学工程这一学科,而泵浦源则属于半导体范畴。

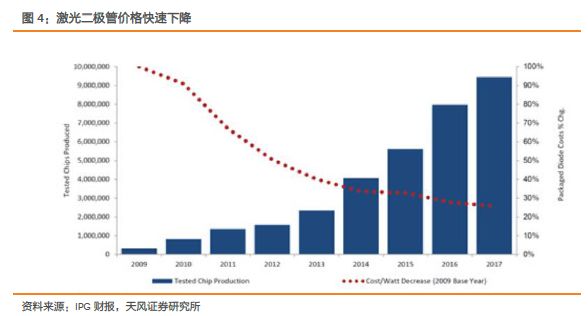

客观而言,我国半导体行业与发达国家相比还有很大差距,但半导体二极管技术的飞速进步使其未成为我国光纤激光器行业的掣肘、反而是助力。

自2000年代开始至今,我国激光器行业同样受益于半导体二极管技术、封装技术等突飞猛进的发展。光纤激光器的每瓦输出功率平均成本大幅下降,可靠性也大幅提高。根据IPG财报披露,2017年光纤激光器使用的二极管成本已下降到2009年的25%左右。尽管未成为成本掣肘,以长光华芯为代表的国内激光芯片企业正在进行积极探索及产业化,试图打破我国对于进口激光芯片的依赖。

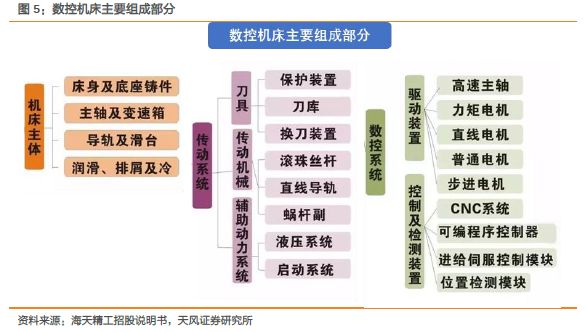

而机床则非常不同,机床是更为综合的设备,跨多个学科。

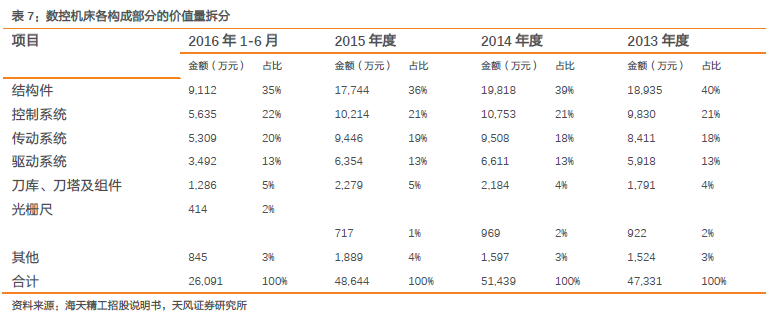

以越来越普及的数控机床为例,其主要构成部分为机床主体、传统系统、数控系统,其中传动系统又包括刀具、传动机械、辅助动力系统(液压、启动系统),数控系统又包括驱动系统(主轴与电机)、控制及检测装置(CNC、控制器、伺服控制模块)等,传动、驱动、控制三大系统从价值量来看分别占20%、20%、13%左右,都非常重要。

机床横跨了多少学科呢?至少包括基础材料、机械设计、工控自动化、电气工程等四个大学科。

以材料为例,由于我国特种钢材和国外尤其是日本差距巨大,导致我国很难生产高端丝杠、导轨、电机。更不必提国外对于高端数控系统的封锁。以液压系统为例,我国液压装置至今仍非常依赖进口,液压气动装置对于日本的进口量2015年以来逐月提升。以轴承为例,目前全球位列前茅的轴承厂商分别为SKF、FAG、NSK、NTN、TIMKEN、IKO、KOYO、NACHI等,难觅中国企业踪影,我国高端轴承仍大量依赖进口。

某种意义上而言,机床的发展取决于以上多个学科的短板取得突破,而这种突破一方面和机床技术进步相辅相成,一方面也是较为漫长的。

3. 激光行业以民营为基础,而机床行业则以国企为主、发展负担重

最后,我们再来看一下两个行业另一个根本性的差别:所有制之别。

我们统计了我国18家机床代表性企业的企业性质,发现共有11家企业为国有控股或独资、4家混合所有制企业以及3家私营企业,且沈机、秦川等龙头企业均为国有性质。这种局面有一定的历史渊源,与建国初期缺乏市场经济基础有直接关系。

当一个行业主要企业均为国企时,其市场竞争格局、资源分配、定价机制等等都可能存在一定程度的扭曲,且国企往往需要承担主营业务之外的社会责任,长期的影响是行业缺乏竞争活力、效率低下。这可能是机床行业难以涌现真正具备国际竞争力的龙头企业的原因之一。

我们可以从主要机床上市公司的财报中窥得一斑。

我们统计了昆机、沈机、青海华鼎等四家公司的资产负债率、账面的长短期借款占收入比例,并且按照市值进行加权平均。结果发现:主要机床上市企业负债率近5年来位于70%以上且不断攀升,短期+长期借款占收入比例逐年高企,到2017年竟达到了收入的1.59倍。这侧面反映出国企面临的融资约束其实非常低,长期低成本融资导致其财务及风险管理能力极差,发展也非常粗放。当然,还有很多其他指标同样能说明国企性质对于机床行业参与者的影响,在这里不再展开。