编者按:

政策晦明晦暗,资本与政策吹动,蛮牛入场。明明利益熏心,却只知回报远在天边。模糊的概念粗放狂野生长,细则却迟迟没有落实。好不容易稳住了巨浪中的帆船,却又遭遇甲醛这座冰山。资本舵手们是否能在这混乱如暴风雨般的市场中寻得一线生机?随着演进发展,地产服务领域围绕新主角长租公寓正在成型新的原始生态。

李惠聪 /文

前几日,我受朋友之托,硬着头皮第一次主持了一场小规模长租公寓沙龙论坛。虽然每次论坛背后都有其商业所指,且第一次做“住持”的紧张让我在现场几乎扑街。但即便是在这样一个小的沙龙我们也捕捉到了非常多的智慧火花。

经历过十年寂寂无名,去年长租公寓开始搅动一池春水,迎来发展大跃进。

现在市场头部主体形成了开发商系、中介系、酒店系和创业系四大玩家。虽然参与者众多,但市场竞争激烈,每家的市占率总体并不高,整体是一个房源巨鲸和大量鱼群共存的生态。

资本与政策吹动,蛮牛入场。长租和租赁市场就容易出问题,今年多家中介因房租涨价被约谈,装修甲醛问题,早前被看好的寓见公寓资金链断裂扯出租金贷等等,简直都让深秋季节的长租公寓行业心里凉凉。

长租发展至今虽并未经历所谓至暗时刻,但却似乎正在迎来黎明前的黑暗。至于这个长长的甬道要走多久,不知道。

“著名经济学家哈耶克在很多年前就说过,政策通常是指向天堂的,但最终都落向了地狱。”

贝壳找房首席经济学家、贝壳研究院院长杨现领在行业内应该是对长租公寓研究得最多的“业内人”,

他指出今年这个行业最大的问题就是政策的快进快出。

每个行业市场有自己的发展逻辑,企业家会对自己的行为负责。消费者买不买单,满不满意是非常重要的一根指挥棒。两年之前租购并举政策祭出,行业大规模扩张,市场就开始冲向躁动。

“如今企业刚开始扩张,钱也刚刚使用一半,突然政策又来一个严格的监管,如大家都不能使用租金贷等,一系列长租公寓等金融产品被叫停。

发令枪响让狂跑,跑的过程中又被拉下来,这会产生巨大的风险。

”

一旦被政策刺激,行业就有可能快速爆起,也快速落下。“两年以前我在大会小会经常劝我的朋友不要做公寓,他们不信,结果进来之后,发现难以抽身,求生不得,求死不能。”

“长租公寓并不是飞起来的猪,我们还没有飞起来就变成了猪,这是最可怕的”,杨现领认为自己并不是在批评政策,“政府有时候做的事情是对的,会让我们慢下来,让我们认清事情本质是很残酷的。做长租公寓,大家都是在拿自己的生命在拼搏。”

对长租公寓残酷体验之深,莫如站在其中趟水过河之人。旭辉领寓北京事业部总经理汤若季开始自黑:外表光鲜亮丽,背地里伤痕累累,整天睡不着觉,做不好还要被老板骂。

在汤若季看来,长租公寓就是一个绣花活,需要慢工出细,但市场、竞争、政策的催生,开发商做公寓就得快跑。“跑得慢,过两年就没你什么事了;跑得快了,容易扯着。”

长租公寓有大政策,但细则没有,

企业要一边狂奔一边咂摸用什么姿势最好,这个时候就容易一不小心栽阴沟。

长租公寓面临的政策环境不仅是“孩儿脸”,还是一张“模糊脸”——当前行业的监管主体以及监管规则都未明确。比如,大多数长租公寓企业并不是房地产企业,而是互联网、高科技企业。长租公寓到底应该属于住建部还是科技部管理,并不特别清晰。

再如,长租公寓消防验收大部分地区前提是规划与报审用途一致,规划为商业的项目如果报公寓经营用途,很多报验窗口根本不受理。

政策阴晴不定,相关标准不清,在给长租公寓建设、运营增加不确定性,都给长租公寓的菁英们再添一份工作难度。

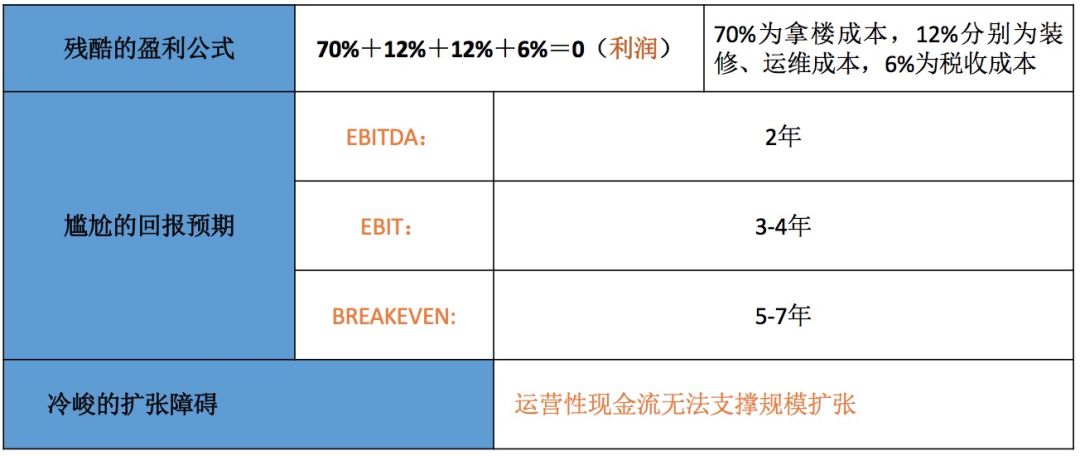

“盈利兑现、扩大规模是长租公寓运营商心头的白月光,但是高成本和超长的回报周期却成为墙上的一抹蚊子血。”

这很是形象地表达了当前长租公寓的挣扎之态。不仅是杨现领,精明如SOHO中国董事长潘石屹也多次说不建议做长租公寓,因为这个生意是亏本买卖的,帐算不过来。

当前,碧桂园、恒大、万科、龙湖、旭辉等都已在长租领域大刀阔斧开干了,据悉国内排名Top100的房地产开发商中,已有超过30家成立了自己的长租公寓品牌。但还有很多房企在观望,因为觉得不赚钱。尤其是持有资产,想靠租金赚钱难上加难。比如,

万科泊寓一些项目要30年才能回本。

长租公寓龙头自如公寓,也仅仅在北京一个城市实现了微利,其他城市全都是亏损状态。

“万亿级”蓝海,这简直就是看上去很美。参照研究机构的数据,

国内长租公寓租金回报率仅在3%左右,远远低于美国8%~10%的水平。

△

长租公寓盈利现状

长租公寓盈利点主要来自租金差、增值服务所得,持有资产增值溢价,以及金融杠杆收益,即指长租公寓通过借钱来收储房源,做大规模。形成一定规模效应后,将房源抵押再贷款。

目前租金不可能大幅上涨,而增值服务也需要规模化才能实现,近期多家涉及租房信贷业务的银行选择主动停止了相关业务,因此能不能利用金融杠杆撬起更大规模仍是未知。

尽管要面临前期巨大亏损与盈利模式不清,

长租公寓大池里仍然迎来如有人下饺子一般众多的战略试水者。

以龙湖内部测算,长租公寓资金成本要控制在4%左右,且需要集团持续输血也不是能马上盈利。

而整个行业的平均融资成本高达10%以上!

旭辉汤若季所言:这个行业就是“赚慢钱”的模式,要先苦后甜。而龙湖集团誓要将长租公寓开遍全国,且部分公寓三年内不考虑盈利。万科高级副总裁、北京万科首席执行官刘肖在公开场合表示,

最后悔的事情就是对于长租公寓的投入和布局还不够大!

好吧,有胆你就来!

长租公寓未来一定会赚钱,现在看就谁能熬过谁。

最早以美国REITs基金方式在CBD拿楼的新派公寓创始人王戈宏多次表示,

长租公寓会成为继互联网之后第二个要烧大钱的行业。

没有钱是万万不能!

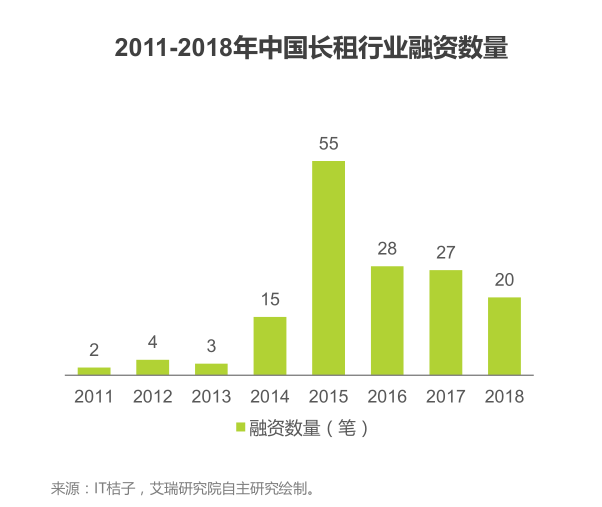

2017年,住房租赁证券化风行。国泰君安统计,2017年获批的各类资产证券化产品达500亿元。而国内尚未推出真正市场化的公蓦REITs产品,长租公寓运营缺乏退出机制。融资难,资金需求量大,很多长租公寓通过金融手段来保持资金流充沛,折腾半天背后相关隐患却影影幢幢。

另一面,不少创业公司倒闭关停,资本对长租公寓的态度似乎正在晴转多云。截至今年上半年,仍然有汩汩资本清泉涌入长租公寓赛道里,其中VC/PE资金已超过150亿元人民币,其中不乏大额融资事件。

长租公寓处境仍在纠结,一面是住户抱怨房租贵,另一面是自身短期不赚钱。

蹚着浑水走路,如果亏损严重,长租业后期出现阶段性退潮也是大概率。

一群房地产“老司机”,如今来“养猪”(养租)。而其常常

把增量开发规模当信仰的执念,也带到长租公寓领域。

旭辉、龙湖、万科都表示要进入行业前三,万科郁亮在2017度业绩会上表示,要用3年赶超德国最大租赁企业(33万间公寓规模),碧桂园要直接上 100万间……长租先驱自如要在10年后占领整个市场的20%。

规模经济并不是坏处,正是有它才有产品统一和标准化、随之而来成本下降的可能,以及人才专业精炼,新品开发实力的提升,以及由上综合而成的竞争力。

但杨现领对开发商进入租赁业掘金的企业曾给出警告,把租赁等同于开发是最大风险:“

使你达到现在位置的东西不会使你永远保持现在的位置,如果你过度相信和依恋导致你成功的逻辑,那它必然会把你带向失败或平庸。

”

开发商做租赁,必须要把“脑袋”换掉。杨现领提出,

品质前提下,5万间成为长租公寓企业生死符,但如果只谈规模会死的很惨。

因为在一定品质前提下,规模最终考验的是企业的精细化运营。

事实上,不少公寓企业是在上规模,走向正规化运营的过程中走向衰弱的。规模大,人多,就容易产生摩擦,成本就高。业内的有一个铁律是:

长租公寓做不到90%的入住率是一件很危险的事情——因为“大也能倒”

。规模大,运营差,只能是做的越多,亏得更甚。

自2017年以来,已经至少有8家长租公寓宣布倒闭,而它们多是因为或扩张规模或运营不善而最终走向资金链断裂。

今年,如何建立完善稳定的长租

商业模

式,在部分优势企业中已开始清晰,而资本的目光也向产品趋于成熟、更有盈利可能的企业倾斜,因此对于规模,我们可迷之自信,但更多地要拷问自己的这个大盘子能不能很好地转起来。

按照我国《民用建筑工程室内环境污染控制规范》规定,室内空气中甲醛浓度不得超过每立方米0.08mg。我们急速扩张的长租能达到这样的标准吗?不一定。

长租公寓的装修令从业者饱受折磨。

其一,目前在装修污染问题上,相应环保标准、家具和装修材料使用、装修后空置多久才可出租等,并无统一界定,只能在野蛮生长中先依靠企业自我纠查监督。

其二,装修有太多太多不确定性,运营商在竞争中拿下物业后,必须边出图边施工,且时间必须控在免租期内(通常3-4个月),为最大程度压缩装修时间及装修成本,对整个长租公寓施工装修团队经验值要求极高。

其三,不同于开发,很多抢到手的老旧物业连图纸都丢了,只能靠现场重新翻土,进行二次结构改造及拆改。其后即要面世的公寓还要面临消防验收时间周期,物业业主以及二房东的各种刁难。最后一个尤为重要,

长租运营商由于众所周知的盈利难,必须在装修后尽快出租给C端“小业主”,环保又成了重中之重。

△

空间易家公司总经理王芊解构长租精装痛点

爱空间旗下的空间易家公司总经理王芊,江湖人称“最美包工头”,就盯上了为开发商长租公寓做精装细分领域的生意。据她表示,过去开发商精装,恨不得有一个几十人的项目精装事业部完成,但回到长租,以业内某品牌房企的长租公寓运营团队为例,整个北京大区就20~30人的团队,平均洒到每个项目只有4~5个人,

如果团队要以很快的速度在今年完成6万间量的扩充目标,就得找专业性“外援”!

作为“资深装修人”,王芊表示,“最近甲醛问题,大家探讨来探讨去,都是怎么去开窗通风等事后环节,以我看最重要解决方法是控制好装修生产源头,从开头就做到绿色!”