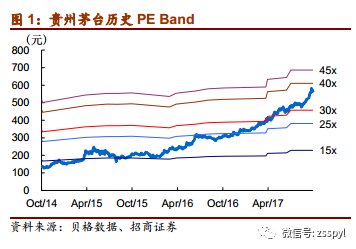

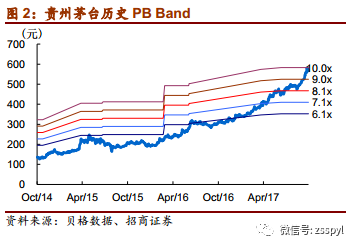

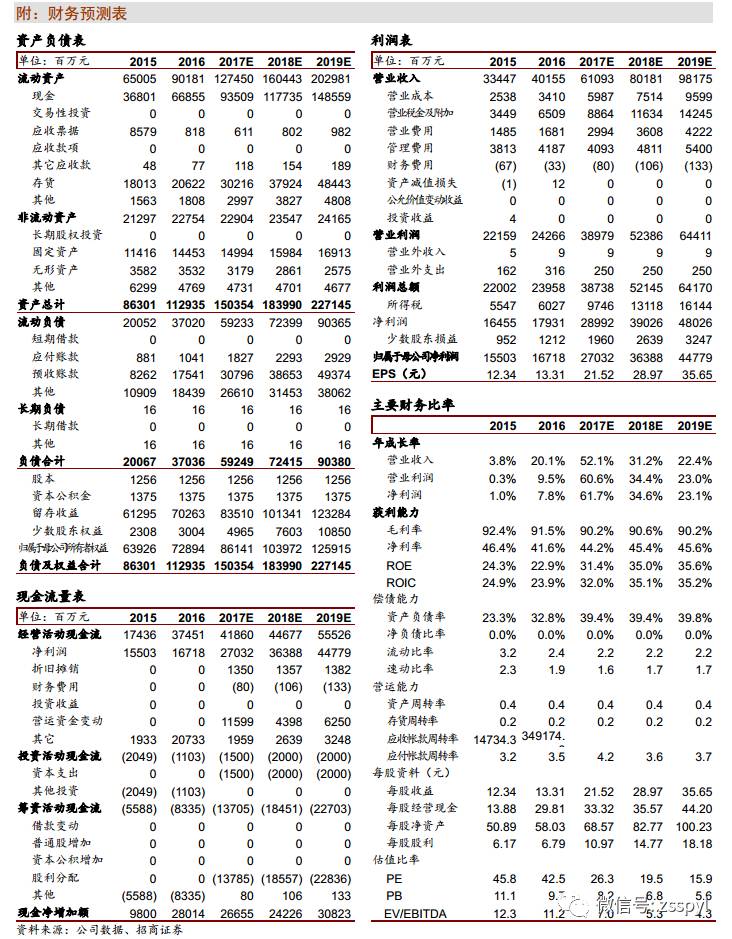

我们在年初春糖时,基于对公司品牌力及管理层的视野,大胆提出茅台市值将突破帝亚吉欧,虽有年中盘整,在强劲基本面推动下,茅台终于站稳全球酒业市值的巅峰。8月份以来,公司大幅增加终端发货,推动三季报显著超越市场预期,且批价及库存指标均显良性,彰显公司强劲基本面。展望来年,公司将更加受益量价齐升,收入利润更将大幅超越全球同行,在靓丽报表、超强品牌力及管理层的推动下,茅台市值必将加速进击。上调17-18年EPS21.52、28.97元,按照18年25倍估值,目标价725元,目标市值9100亿,继续强烈推荐。

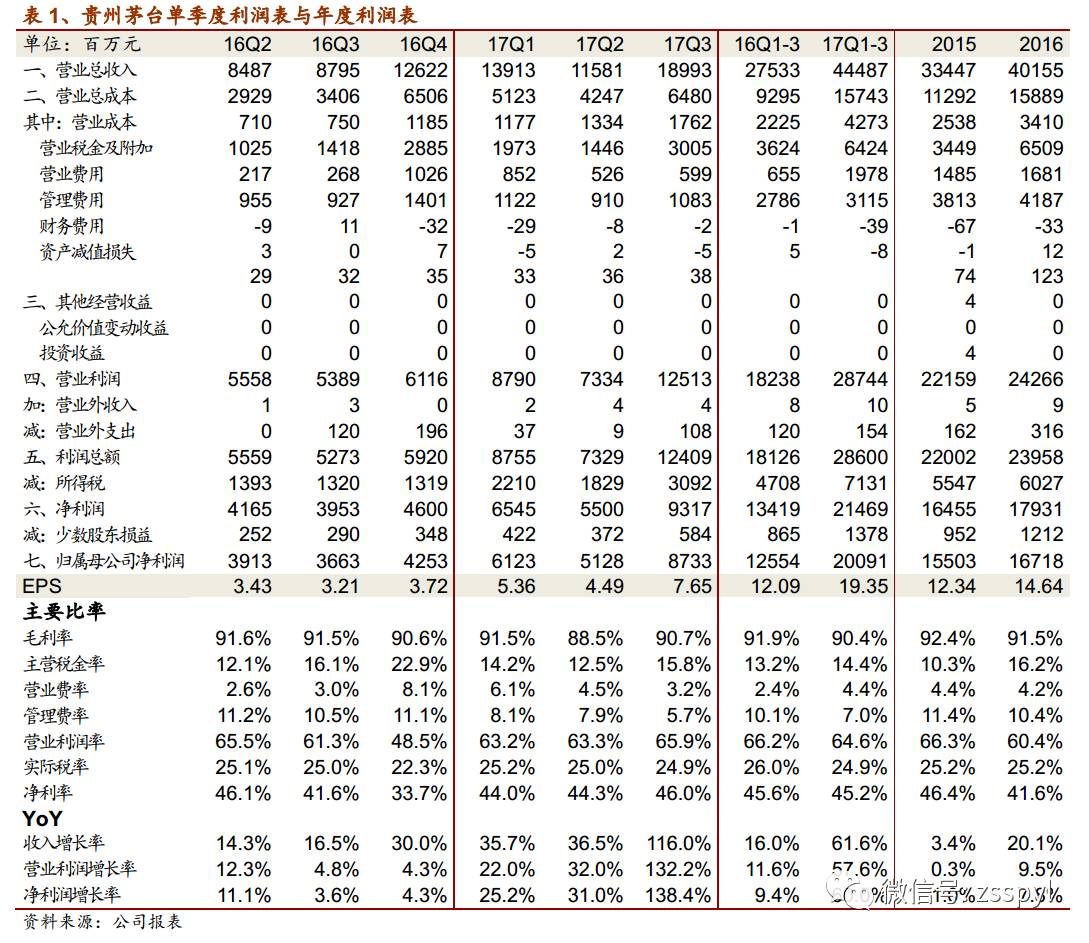

预收款及现金流同比持平,渠道打款积极性高。公司Q3末预收款度末预收账款174.72亿,现金回款207.49亿,同比均基本微增,在今年以来不允许经销商提前打款,以及收入翻倍增长背景下,两项指标仍能持平微增,显示终端打款积极性较高。同期净现金流158.51亿,同比下降16.3%,系采购商品支付现金增加8.54亿、支付税费增加17.2亿,前者预计系包装材料涨价,公司增加现金支付比例,减少汇票支付,后者系当期销量增加所致,净现金流看似平淡实则正常。

毛利率同比略降0.8%,飞天茅台发货超9000吨,系列酒保持较快增速,费用率下降提升净利率至46.0%。季报披露,Q3销售茅台酒167.8亿,对应茅台发货量9300-10200吨(考虑吨价164-180万元/吨),考虑到非标茅台及计划外发货,假设吨价整体提升8%至175万元/吨,对应当期发货量9600吨,略高于草根调研数据。系列酒14.7亿,继续保持较快增速,预计全年43亿目标将在十月底轻松完成,但拖累当期毛利率降至90.7%,同比略降0.8%。当期系列酒仍处于投入期,营销投入增长带动销售费用绝对额同比增长123.5%,但受益销售收入快速增长,销售费用率同比微增0.2%至3.2%水平,管理费用率同比下降4.8%至5.7%,两项费用率下降推高净利率至46.0%,同比大幅提升4.4%。

近期跟踪及年底展望:发货节奏放缓,货源再度紧张,批价回升但云商继续平价供应。近期草根调研,飞天茅台批价在中秋前小幅回落至1280后迅速回升至1350元,受十一放假及双节后发货放缓影响,预计十月份发货量1500吨,近期批价回升至1400元,但公司仍继续推行云商平价供货。预计公司11月份会环比加大发货节奏,但预计Q4整体发货量将与去年同期10500吨略降或持平,在终端需求旺盛,经销商进货意愿再度提高背景下,年底前批价再无下跌窗口,终端货源将保持紧张,全年发货预测略调高至3.1万吨。

放量超预期,来年更积极,市值加速进击。公司三季报在加大发货及吨价提升背景下,收入业绩均有翻倍以上增速,显著超越市场预期,且市场批价依然坚挺,经销商货源紧张,再度验证终端强劲需求。预计四季度发货节奏虽有小幅回落,但收入增速仍有望维持30%以上增速,业绩受益费用率下降,增速更快,展望来年量价齐升轨道,公司市值必将加速进击,上调17-18年EPS21.52、28.97元,按照18年25倍,上调目标价725元,目标市值9100亿,继续强烈推荐。

风险提示:经济恶化导致需求下滑,供给不足导致价格失控。

参考报告:

1、《贵州茅台(600519)—短看业绩高增,来年量价齐升,上调目标价至640元》2017-10-11

2、《贵州茅台(600519)—淡季仍强劲,全年更可期》2017-07-28

3、《贵州茅台(600519)—乐观开放显自信,国酒文化妙生花》2017-05-24

4、《贵州茅台(600519)—加速的报表,进击的市值》2017-04-25

5、《贵州茅台(600519)—崇本守道,匠心名品》2017-04-20

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

于佳琦:南开大学本科,上海交通大学硕士,CPA,2016 年就职安信证券,2017 年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。