广发证券首席宏观分析师 郭磊 博士

[email protected]

请支持广发宏观郭磊团队,新财富投我们前一

第一,

经济

特征基本符合我们上月《朱格拉周期第一库存回落期》中的预判。

第二,

工业数据回落的三个因素:基数、限产、出口交货值。

第三,

据此我们也不难理解为何PMI生产与工业背离、发电量与发电耗煤背离。

第四,

制造业投资月增速略高于前值;基建投资如预期放缓拖累投资项。

第五,

房地产数据比预期要好,这也是我们倾向于认为经济下行风险并不大的原因之一。

第六,

消费环比基本正常,地产系消费拖累是滞后反映Q2的一轮地产销售回落。

第七,

维

持前期观点,Q3起处于朱格拉周期第一轮库存周期回落期,基建(财政约束)、地产(棚改基数)、消费(汽车基数)是主要下拉,经济下行风险并不算大。

第八,

2018年制造业主要看点之一有可能是工业技术改造(技改)引领新一轮加快折旧和新设备投资周期。

第九,

上游原材料价格可能会有一定幅度调整;伴随着名义增速的回落,Q4至Q1债市可能处于阶段性机会期。

工业数据回落的三个因素:基数、限产、出口交货值。

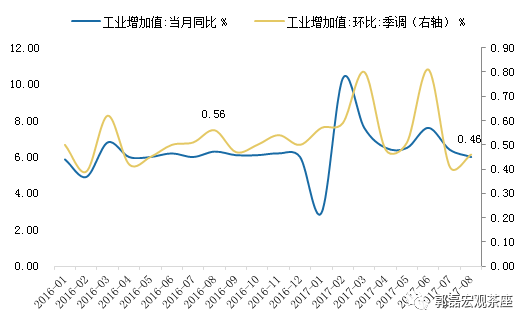

8月工业增加值同比增长6%,较上月回落0.4个点。数据回落主要受三个因素驱动:

其一,基数因素。

统计局公布的8月工业增加值环比季调数据为0.46,高于7月的0.41;就环比表现来说尚属正常。而去年8月的环比季调0.56则属Q2-Q4的基数最高点。所以,基数因素的抬升显然是原因之一。

其二,环保限产。

在主要工业品里面,增速下滑比较大的是水泥(2.8个点至-3.7%);钢材(2.2个点至0.5%);有色金属(2.2个点至-2.2%);原煤(4.4个点至4.1%),有比较明显的环保限产痕迹。

从整体来看,高技术产业、装备制造业增加值同比分别增长12.9%和11.6%,增速较7月份分别加快0.8和0.9个百分点;六大高耗能行业增长2.9%,采矿业下降3.4%,增速较7月均有回落。

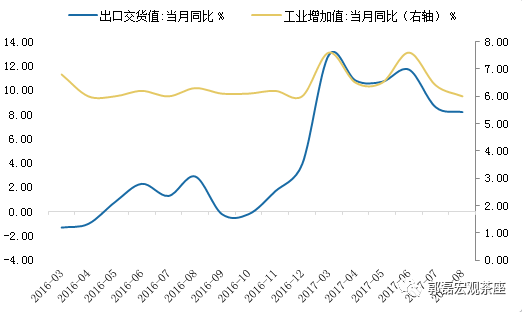

其三,出口交货值。

如我们在前期报告中曾经指出的,今年特点是出口交货值节奏显著影响工业增加值节奏。出口交货季末高,今年出口交货值3月、6月是同比两个高点,于是工业增加值也在3、6月跃升。8月出口交货值回落0.4个点,对工业数据形成拖累。目前不清楚9月出口交货值会否再度上升。

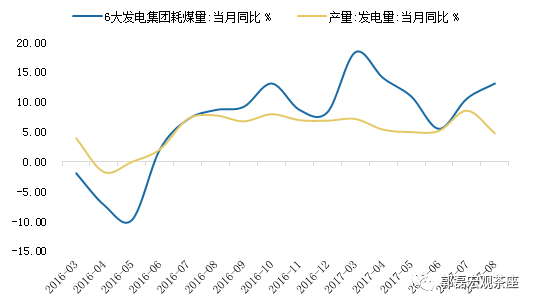

据此我们也不难理解为何PMI生产与工业背离、发电量与发电耗煤背离。

从以上角度,我们也不难理解数据为何会与PMI、发电耗煤等数据在指向上背离:

PMI生产偏高是因为PMI是一个环比扩散指数。8月PMI生产端指标为54.1,采购量为52.9,均显著高于7月。这一点似乎与工业增加值在指向上不一致。主要原因是PMI是一个景气扩散指数,相当于环比。PMI与工业增加值环比并无背离。

发电耗煤数据高于发电量是因为华北和非沿海区域环保限产比较大。六大发电集团发电耗煤是分析师用来高频跟踪工业景气度的指标,8月发电耗煤数非常高,为13.2%,显著快于7月,与发电量指向背离。这是因为六大发电集团的统计口径主要是华南和东南沿海(浙电旗下沿海电厂、上电旗下沿海电厂、粤电旗下全省、国电旗下沿海电厂、大唐旗下沿海电厂、华能旗下沿海电厂),而环保限产在华北华中等区域影响比较大。

制造业投资月增速略高于前值;正如我们前期预期,基建投资放缓形成主要拖累。

8月制造业投资累计增速为4.5%,略低于上月4.8%。但隐含的单月同比已经快于7月的低谷值1.3%。

财政约束下的基建投资是主要拖累项。8月公共财政支出增速只有2.9%,显著低于1-7月的14.5%和5-7月的12.8%。在此影响下,8月基建投资单月增速为11.4%,显著低于7月的15.8%。造成基建投资累计同比由上月的16.7%放缓至16.1%。

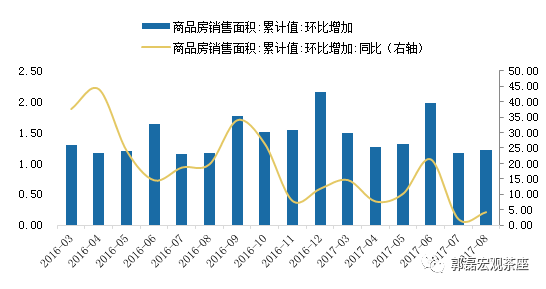

房地产数据比预期要好,这也是我们倾向于认为经济下行风险并不大的原因之一。

我们在前期看经济在Q4至Q1温和放缓,主要理由是房地产、基建、汽车(基数上升)三点。从8月数据看,房地产领域数据比预期要好;后续棚改货币化基数上升的影响下数据会有回落,但斜率会比预期要低。

销售增速快于前值。

8月全国房地产销售1.2亿方,同比4.3%,快于7月的2.0%。

拿地增速依然偏高。

单月拿地增速波动比较大,一般前月高则后月低。从累计值看,土地购置面积7月累计同比为年内最高的11.1%,8月依然在10.1%的高位。

新开工再度跃升至5.3%,消除上月负增长印象。

7月新开工增速为-4.9%,让市场产生了新开工过快下行的疑虑;但8月这一数据再度恢复至5.3%的高位,累计新开工面积增速依然有7.6%。

地产投资完成额也在加速。

地产投资单月增速为7.8%,快于上月的4.8%;累计增速持平于上月的7.9%。

库存进一步去化,待售增速-22%继续刷新低点。

商品房待售面积同比为-22%,继续创历史低点。这一相对指标意味着新房库存比较低。

消费环比基本正常,地产系消费拖累是滞后反映Q2的一轮地产销售回落。

消费同比增速为10.1%,下滑0.3个点;但环比季调为0.76%,快于上月的0.71%。而去年8月环比的0.89%是一个高点,显示出基数因素是影响之一。

另一个拖累来自于地产系消费。家电增速为8.4%,较上月13.1%的高位回落;家具为11.3%,较上月的12.4%回落;建筑装潢为8.8%,较上月的13.1%回落。

地产系消费一则同步反映地产二手房销售(二手房装修需求);二则较地产新房销售有1-2个季度不等的滞后性(滞后性在四季分布中有所不同)。6-7月地产系消费超高,主要和一季度地产销售一轮高增长有关;8月突然下行则是滞后反映Q2初开始的短暂销售放缓(4-5月)。

汽车和油气也有放缓,但幅度基本持平于整体。从销售量和绝对增速来看,汽车系景气度依然颇高,放缓主要是基数原因。

继续持前期观点,Q3开始处于朱格拉周期第一轮库存周期回落期,基建(财政约束)、地产(棚改基数)、消费(汽车基数)是主要原因,经济下行风险并不算大。

我们前期报告《朱格拉周期的第一库存周期回落期》中的观点基本得到验证:

第一,

Q3末至Q4经济不会再加速,9月可能有季末异常(比如出口交货值影响),但整体来看至2017年Q1末都是相对比较明确的放缓。

第二,

基建(财政约束)、地产(棚改基数)、消费(汽车基数)是本轮放缓的主要下拉逻辑。

第三,

从本月房地产的基本面(库存、投资、销售)来看,经济下行斜率也不会太高,深

度下行的风险极有限。

高频下的9月发电耗煤数据极高,可能和10月环保继续收紧前抢产有关,生产端景气度不会下来太快。

第四,

本轮放缓是预期中的朱格拉周期内含的库存周期回落,而不是周期破灭;“幻影”更不会持续过去五个季度,切莫对经济放缓的性质做出偏离性、误导性理解。

第五,

2018年制造业的主要看点之一有可能是

工业技术改造(技改)引领新一轮制造业加快折旧和新设备投资周期

,即朱格拉周期第二阶段。

2017年技改推动的趋势已经初显端倪。1-8月份工业技改投资增长12.4%,增速比1-7月份提高1.3个百分点,比全部工业投资高8.6个百分点;占全部工业投资的比重为43.3%,比去年同期提高3.4个百分点。其中,制造业技改投资增长11.4%,增速比1-7月份提高1.1个百分点。为推进新一轮技术改造升级重大工程,工业和信息化部

《2017年度工业企业技术改造升级导向计划》

已于2017年9月1日正式下发。

上游原材料价格可能会有一定幅度调整;伴随着名义增速的回落,Q4至Q1债市可能处于阶段性机会期。

经济趋势的确认将对资产价格产生综合影响:

在《购进价格指数何时回撤》《朱格拉周期第一库存周期回落期》中,我们曾经阐述过原材料补价格调整的逻辑,其中包括原材料补库存(价格脉冲)的经验时长、环保节奏的影响,以及Q4需求放缓的影响。目前从自上而下的角度来看,价格不确定性较三季度扩大,短期需要相对谨慎对待上游价格趋势。

在朱格拉周期启动初段债市进入熊市(16年Q4至17年Q1),后续则大致为中性(17年Q2至Q3)。我们判断17年Q4至18年Q1是相对的机会期,主要驱动之一是名义GDP的放缓。

风险提示:经济上行或下行风险超预期

俗话说,宏观框架看广发

俗话说,宏观框架看广发

俗话说,宏观框架看广发

....重要的俗话说三遍

国内实体系列

【广发宏观郭磊】

客观来看,通胀预期有初步上行

【广发宏观郭磊】人民币汇率:短期逻辑与中期可能

【广发宏观郭磊】PMI数据背后:量价齐驱与名义增长

【广发宏观郭磊】没有新周期,只有朱格拉周期

【广发宏观贺骁束】制造业投资:跟踪框架及中期趋势性修复的线索

【广发宏观郭磊】朱格拉周期的第一库存周期回落期

【广发宏观贺骁束】财政体系:基于财政赤字、财政乘数及基建投资的解读

【广发宏观郭磊】核心CPI的触顶与农副产品的上行

【广发宏观郭磊】出口和航运周期:分析框架及趋势

【广发宏观贺骁束】房地产投资:预测方法及趋势判断

【广发宏观郭磊】购进价格指数何时回撤

【广发宏观郭磊】工业企业数据的六个信号

【广发宏观郭磊】经济比我们的乐观预期还要更强的两个原因

【广发宏观郭磊】如何认识原材料库存小周期

【广发宏观郭磊】从高炉开工率回升到PMI反弹

【广发宏观郭磊】着陆的经济,做实的资产,变窄的定价

【广发宏观郭磊】经济数据的支撑力和下拉力

【广发宏观郭磊】核心CPI临近顶部区域

【广发宏观郭磊】人民币汇率的三个标尺

【广发宏观郭磊】关于PMI数据的六个问题

【广发宏观郭磊】非再通胀交易,亦非通缩交易时段

【广发宏观郭磊】经济如期温和放缓:前因及后果

【广发宏观贺骁束】财政体系:基于政府收支、分税制及预决算管理的解读

【广发宏观郭磊】利率的三个标尺

【广发宏观郭磊】核心CPI与真实通胀周期

【广发宏观】我们前期重要报告整理版

【广发宏观贺骁束】通胀:基于CPI分项的具体测算

【广发宏观郭磊】如果是被动补库存会如何

【广发宏观郭磊】商品收益率的宏观信号价值

【广发宏观贺骁束】通胀:基于产出缺口的两种测算

【广发宏观郭磊】一季度数据公布后的经济逻辑变化

【广发宏观郭磊】经济表现的背后驱动及其未来趋势