来源:内容来自「

广发证券

」,谢谢。

作为大部分的电子产品中的核心单元主要材料,半导体在消费电子、通信系统、医疗仪器等领域有广泛应用。完整的半导体产业链包括半导体设计公司、半导体制造公司、半导体封测公司和半导体设备与材料公司,其中,半导体设备的主要应用阶段为半导体的制造与封测工艺流程。

不同过程所需投资额以及相应半导体设备不同。根据Gartner和SEMI等机构的统计,按工程投资分类洁净室投资占比约为20-30%左右,其余的70%主要为半导体相关设备采购。

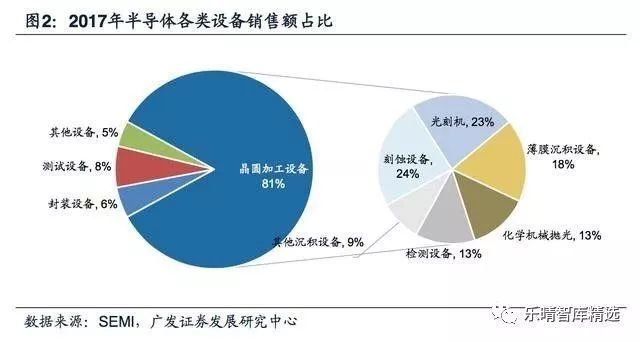

其中晶圆加工环节(即赋予晶圆相应的电学特性)所需设备投资价值占比最高,约占80%左右。封装测试环节和晶圆制造环节受先进制程工艺影响较小,对于设备精度需求相对较低,因此所需设备投资价值量占比较低,分别为20%和0.5%。

晶圆加工环节设备又可进一步分为刻蚀设备、光刻设备、薄膜沉积设备、化学机械抛光设备、检测设备和其他沉积设备等。

根据SEMI的统计,其中刻蚀设备投资占比第一,2017年占晶圆加工环节设备销售额的24%。

刻蚀设备工作原理与刻蚀设备分类一览

在半导体制造工艺中,薄膜沉积、光刻、刻蚀三大工艺是半导体制造流程中最关键的环节,直接决定了芯片的分层结构、表面电路图形等,显著影响芯片的电学参数和应用性能。

其中,刻蚀是用化学或者物理方法将晶圆表面不需要的材料逐渐去除的过程,决定了晶圆上的芯片电路能否与光掩模版上的芯片电路保持一致,是图形化工艺中的重点。

主要考虑的参数有刻蚀速率、刻蚀剖面(各向同性/各向异性)、刻蚀偏差、选择比(对两种不同材料刻蚀速率的比值大小)、均匀性、残留物等。

按照刻蚀的材料划分,刻蚀可分为介质刻蚀、硅刻蚀和金属刻蚀三大类。根据BARRON’S的统计,针对氧化硅、氮化硅等介质材料刻蚀的介质刻蚀设备占比约48%、针对单晶硅、多晶硅、硅化物等硅材料刻蚀的硅刻蚀设备占47%,占据了市场的主导地位。

刻蚀设备成长驱动力之一:长期看受益全球半导体需求增加与产线产能的扩充。

全球半导体产业空间广阔,根据全球半导体贸易统计组织(WSTS)的数据,2018年全球半导体(含分立器件、光电子、传感器、集成电路)市场规模高达4687.8亿美元,同比增13.7%,十年复合增速达6.5%。

展望未来,我们认为在5G、AI、汽车电子等新兴领域的驱动下,半导体的长期成长空间有望进一步拉大。

从半导体的应用结构来看,根据赛迪顾问的统计,2018年半导体下游应用领域分别为通信(32.4%)、计算机(30.8%)、工业(12%)、消费电子(12%)、汽车(11.5%)、政府(1%),每个领域均有相应的成长点,5G网络的建设、人工智能的应用与产品升级、智能终端的技术创新以及自动驾驶的持续渗透等,都带来了半导体产业市场规模的进一步提升。

从产能的数据来看,根据SEMI的统计,预计未来2019-2020年全球半导体晶圆产能(折合成8寸晶圆)将以4-5%的同比增速持续增长。随着半导体大厂产线的开出与产能的增加,刻蚀设备作为最重要的设备之一,市场规模也将进一步提升。

刻蚀设备成长驱动力之二:先进制程与存储技术带来刻蚀设备增长机遇。

一方面,在14纳米到10纳米、7纳米甚至5纳米的制程演进中,现在市场上普遍适用的沉浸式光刻机受光波长的限制,关键尺寸无法满足要求,因此需要通过多次沉积+刻蚀的方式来实现更小的尺寸,多重模板工艺显著增加了刻蚀设备的需求。

同时由于关键尺寸的减小,对刻蚀的各项指标的要求也更加严苛,随着制程的不断演进,刻蚀设备的占比近年来也呈现快速提升趋势。

另一方面,2D存储器件线宽接近物理极限,NAND闪存进入3D时代,而3DNAND需要增加堆叠的层数,需要刻蚀加工更深的孔以及更深的挖槽,增加了对刻蚀设备的投资需求。根据东京电子的统计,3DNAND中刻蚀设备的支出占比达到50%,远高于此前工艺NAND的15%。

从市场规模的数据来看,根据Wind的统计,2018年全球半导体设备达到645.3亿美元,同比增14%,其中晶圆处理设备为502亿美元,占比78%,同比增52%。其中,假定2018年刻蚀设备占晶圆处理设备比例与SEMI披露的2017年的24%相同,则2018年刻蚀设备的全球市场规模突破百亿美元级别,达120.5亿美元,同比增56%。

壁垒高企,国外厂商占据刻蚀设备绝大部分市场

半导体设备整体、以及细分的刻蚀设备行业属于典型的技术密集型行业,产品技术含量高、附加值高、对企业研发提出较高要求。同时配套产业要求高、客户认证周期长,对采购、销售等业务管理能力也提出了较高的要求。

国外巨头由于起步早,资金、技术、客户资源、品牌等方面具备优势,目前占据较高市场份额。根据VLSIResearch的统计,2018年全球前五大半导体设备制造厂商,占据了全球半导体设备市场65%的市场份额。

在需求增长较快的刻蚀设备领域,行业集中度更高,根据TheInformationNetwork的数据,泛林半导体、东京电子、应用材料2017年市场占有率分别为55%、20%和19%,合计占据94%的市场份额。国内刻蚀设备厂商为中微公司和北方华创。

国内刻蚀设备迎来突破,成为国产替代先锋政策、资金、市场助力,国内半导体设备迎来密集投资期当前中国半导体设备迎来发展机遇,

从需求端的角度来看,政策、资金、市场是三大助力因素:

1.政策扶持:早在2008年出台的“02专项”实现国产半导体设备从零到一大跨越。

取得了显著阶段成果,包括服务全球的65-28nm先进制程工艺、高密度封装技术、30多种高端设备和上百种关键材料等。

同时诞生了以北方华创、中微电半导体等国内半导体设备龙头厂商。近几年政府也先后出台《国家集成电路产业发展推进纲要》、《鼓励集成电路产业发展企业所得税政策》等政策,从税收、资金等各个维度为半导体产业给予扶持,并对半导体设备产业提出了明确的发展目标要求。

2.资金支持:大基金一期投资完毕,注资领域重点在晶圆代工领域,投资方向主要集中在先进工艺产线和存储器设计。

其中代工企业晶圆厂扩产以及先进制程工艺提升均需采购更多数量以及更为先进的半导体设备,目前国内半导体设备在300mm晶圆以及28nm工艺已经具备全球竞争力水平,随着14nm工艺设备完成验证以及商用,国内半导体设备制造商有望新一轮晶圆制造投资。