2016年即将过去,作为移动支付快速发展的一年,有太多的行业过往值得回味,回首过去的同时,或许能给读者带来一些启发,本次盘点不仅仅是单一事件,或涉及相关系列事件。

作为开年大戏,2月18日入华的Apple Pay影响了国内移动支付产业一整年,苹果的品牌效应在短期内,引爆了全民对NFC支付方式的追逐。某些渠道爆料,Apple Pay首日绑卡量高达3000万,甚至5000万,但这些吓人的数据皆是杜撰。最终较为可靠的是招商银行公布的数据,在Apple Pay上线的前两天里,绑定招商银行的达到了100万张,占总数的35%,以此计算,Apple Pay在国内上线的前两天总体绑卡数量超过了300万张。

随后三星、华为、小米、中兴等手机厂商都在国内推出自己的Pay应用,Apple Pay指纹+NFC+Token的玩法变革了一个行业。但经过2016年一整年的市场考验,不得不承认场景的缺乏让Pay类应用难以获得消费者的认可,二维码仍然所向披靡拿下大部分市场。

Apple Pay在日本拓展了对当地交通卡西瓜卡的支持,而在国内的Pay应用,三星、华为、小米等优先支持一线城市交通卡,未来有向二三线城市拓展的趋势。

今年8月,中国支付清算协会下发《条码支付业务规范》,算是正式承认了二维码支付的地位。时间回到2014年3月,央行以安全为由紧急暂停市场二维码支付业务,但是微信和支付宝巨头效应并没有响应央行,央行的暂停措施也不强硬,而听话的银行系则停止了二维码业务开发,这造成了互联网企业二维码支付业务遥遥领先。2年半后,银行系正式起航二维码支付,却暂时难以逆转市场格局。

2015年双十二发布云闪付,而2016年双十二正式发布二维码支付标准,在发布之前,更是向非金机构发布合作推广的邀请函,有一统二维码支付市场的趋势。

6月7日,央行正是发布了《银行卡清算机构管理办法》,讨论多年的清算开放终于落地生效。但是面对银联这一在国内发展多年的清算孤头,无论是新成立清算机构,还是国外清算机构入华,都短时间内难以抗衡银联。

目前半年已经过去,“第二银联”仍然没有出现。但相关机构开始采取动作,VISA副董事长艾睿琪在接受采访时曾表示,将积极申请清算支付牌照。万事达也在7月宣布多个中国区高层认命,以满足在中国这一全球战略重点市场的发展需要,更可能是为清算牌照做准备。

清算开放,意味着新的卡种将形成,无论是国际卡组织还是新成立的卡组织,新的收单阵营也将随之产生,未来这将影响到每一个人的用卡绑卡习惯。

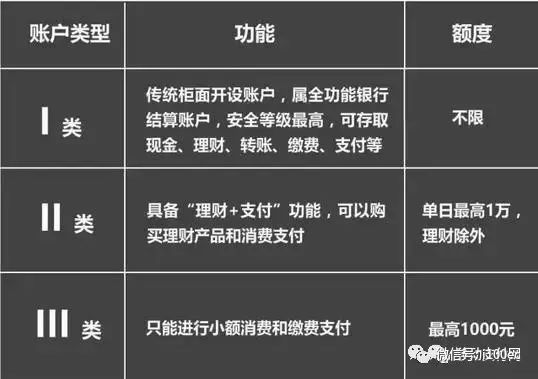

账户分类管理是2016年最为热门的话题之一,I、II、III类账户的不同分级是对整个银行卡体系的改革。账户分类管理央行在2015年12月份首次提出,2016年10月发布261号文(中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知)细化内容,2016年11月302号文(中国人民银行关于落实个人银行账户分类管理制度的通知)进一步完善,12月1日正式执行。

对于账户分类管理体系的影响,目前较为集中的观点是,这将更加便利银行开展互联网业务,特别是与互联网机构合作,挖掘分类账户市场,另外每个银行只能开设一个I类账户的设定,使得银行将投入更多精力服务好客户。而对于互联网企业来说,II、III类账户的存在,也让其有机会拓展线下。

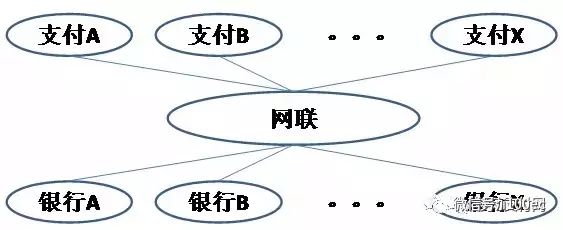

7月,央行牵头的网联方案成行,或明年实施。网联主要为了切断第三方支付直连银行,加强央行对金融监管。

网联对于第三方支付来说,节省了对银行的对接问题,但对于已经完成大部分直连的支付宝和微信来说,这会是一个不利因素。而对于本是清算机构的银联来说,网联对其市场地位影响较大,此外网联搭建也需要不少的清算人才,银联的人才流失也将被加剧。

网联也面对各种难题,首先最为关注的是中立性的保持,其次,数据处理的巨大压力,支付宝和微信在双十一、春节红包大战等节点时尚会系统瘫痪,那么对接了这么多家银行和第三方支付机构的网联该如何承担巨大的数据处理压力。最后是网联与银联的关系,在线上线下逐渐变无界的情况下,二者或产生利益冲突。

不仅仅是银行卡有账户分类管理,非银行支付机构的网络支付也在2016年受限。7月1日,《非银行支付机构网络支付业务管理办法》实施,网络支付的限额时代开始。

对第三方支付来说,余额支付限额并不会带来多大困扰。在日常使用上仍可直接通过绑定的银行卡转账、消费、投资理财等,而银行卡的支付限额一直都由银行设定。

另外一方面,今年3月微信实施提现收费,10月支付宝也开始实施这一策略,提现收费官方理由是为了弥补费率损失,但实际是巨头希望用户更多的将钱留在其体系之内,而不是提现。双方皆在产品上做一些改变,以降低网络支付限额政策带来的部分损失。

信用支付在2016年是一个大热词,不仅仅是开环支付,连交通支付也开始有信用支付的尝试。最为经典的案例就是银联、京东合作推出的白条闪付,京东白条的线上信用支付,与银联的闪付场景提供,加上银行提供银行卡,三方合作共赢;不仅仅是信用支付,这也开创了互联网企业与银行、银联的新合作模式。另外,在交通领域,银联、工行、深圳通推出的欢享卡,也是通过信用机制为交通支付提供免充值服务。岭南通在11月也发布了二维码信用支付,专注于交通支付。

在96费改之后,信用卡费率不设置上限的做法,对套现是一大限制。一个刚需应用的削弱,必然需要其他产品应用进行弥补。信用支付的小额化场景拓展,让消费者更有使用粘度是一个很好的尝试和方向。

2016年是移动支付安全备受关注的一年,这不仅仅是单一事件,而是一系列事件对整个行业的逐渐改变。315晚会央视曝光智能POS安全漏洞、白帽黑客任意指纹解锁基于TEE安全保护的华为P9 Lite、支付宝苏州1999元群体盗刷事件等等,此外ETC联名卡被非接盗刷也引起了全民关注,非接双免小概率大风险的盗刷可能被无限放大。

在近几年,移动支付过度强调便捷,微信和支付宝“你敢用,我敢赔”的营销策略,给用户带来了心理安全,但是没有更多的培养用户如何安全的使用移动支付应用。除了用户的安全意识培养,一些支付应用为了快速获取用户过于便捷,而忽视了安全风控。

也正是市场的不规范,央行除了通过261号改革账户分类管理体系,从根本进行安全风控之外,还通过网络支付限额规范第三方。在移动支付便捷带来全民普及之后,安全会越来越多的受到重视。

回顾整个2016年,是移动支付成熟的一年,二维码占据了市场大部分份额,支付创新开始转向细化场景。而随着96费改和央行系列整顿下,支付本身的赢利能力大大降低,如何基于支付拓展服务是支付服务提供商思考的。期待2017年有更多创新产品的出现,便利人们日常生活时,做好安全风控。(来源:移动支付网 文/慕楚)

更多移动支付相关资讯,请点击左下角“阅读原文”查看中国互联网支付网。

【重磅】Apple Pay入华正当时 开启移动支付“3.0时代”

【年终盘点】2015年互联网金融十大影响力事件之支付篇

【专家点评】“红包大战”盘点:谁输掉了移动支付这场战争?(独家)

(点击查看高清大图,获取电商主流新媒体资源)

中国电子商务研究中心(100EC.CN)

【我们】中国电子商务研究中心,“互联网+”国家战略民间智库,并运营国内领先电商资讯门户100EC.CN

【推荐】网购投诉平台”(DSWQ315);(2)互联网金融理财神器:“互联网金融时代”微信号:hlwjrsd100

【投稿】[email protected],057187756579