机场是民航基础设施,流量价值和成本结构匹配决定机场长期投资价值。公司治理改善

+

新增产能投产,白云机场估值折价加速收敛,中期看

450

亿市值空间。

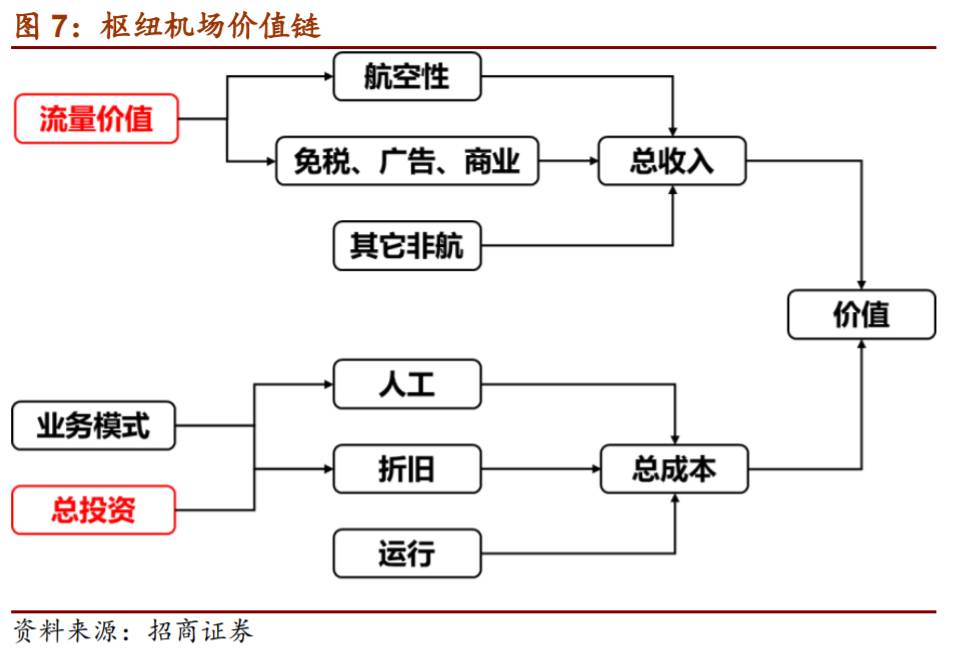

机场的价值:流量价值和成本结构的匹配。

机场是典型的民航基础设施,跑道和航站楼为其核心资产。国内机场长期

ROE

取决于流量价值(浦东

>

首都

>

白云

>

深圳)和成本结构的匹配,流量价值变现和成本控制是提升机场

ROE

的关键。我们试图从三个维度审视白云机场相对上海机场的折价:业务规模差异不大,但白云机场市值仅为上海机场的

40%

。

-

维度一(基础价值):高峰小时容量为核心产能指标。

机场(尤其是航站楼)设计产能弹性较大,难以作为真实产能的有效指标。实际运营中,高峰小时(

7:00-22:00

)容量是机场核心产能指标,截止目前,浦东机场和白云机场的高峰小时容量分别为

76

架次和

71

架次。产能传导路径为:高峰小时容量(跑道数量、间距、空域、管制水平)

=>

日均航班量(运行小时、航班排期)

=>

旅客和货邮运输量(机型、客座率、载运率)。

-

维度二(开源):航空性收入价格管制,非航收入流量价值变现。

由于航空性收入执行政府指导价,且高等级机场收费低于小型机场,导致枢纽机场巨额投资无法通过航空性收入向下游传导。虽然非航收入绝大部分执行市场调节价,但大部分非航收入难以贡献盈利,而免税、广告和商业租赁是机场流量价值变现的主要途径。对标上海机场,白云机场人均商业

+

租赁收入差距达到

26

元,

T2

投产加速公司流量价值变现。

-

维度三(节流):投资规模和经营模式控制成本。

人工、折旧和运营成本是机场主要成本。投资支出决定机场折旧成本,而良好的运营模式能够有效降低成本,如租赁固定资产(深圳机场二跑道)以及人力资源和业务外包(首都机场)分别有助于降低折旧和人工成本。在业务规模差异不大的情况下,白云机场员工总数超过上海机场

2

倍,意味着巨大的优化空间。

-

投资策略:白云机场折价因素改善,中期看

450

亿市值。

公司治理和非航收入差异是白云机场相对上海机场折价的主要原因,产能周期顶点、可转债稀释效应进一步抑制公司估值。我们认为市场低估了治理改善背景下,新增产能投放对公司短期业绩和长期价值的提升,短期看

18

年业绩不会下滑,且相对上海机场折价逐步收敛,中期看

450

亿市值空间。

-

风险警示:

免税招标低于预期,空域限制时刻放量

引言:从白云机场的估值折价说起

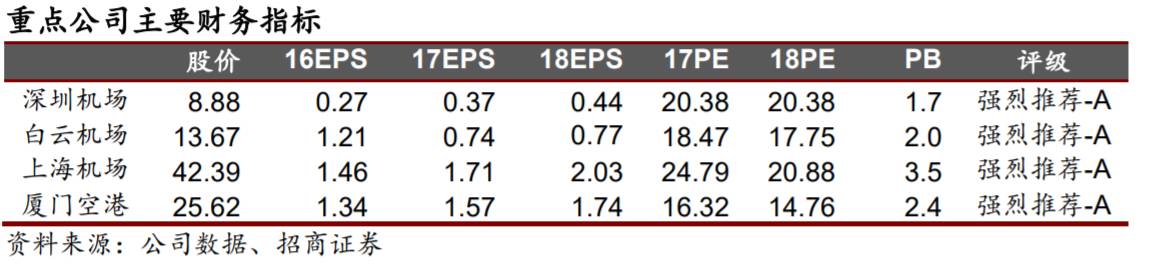

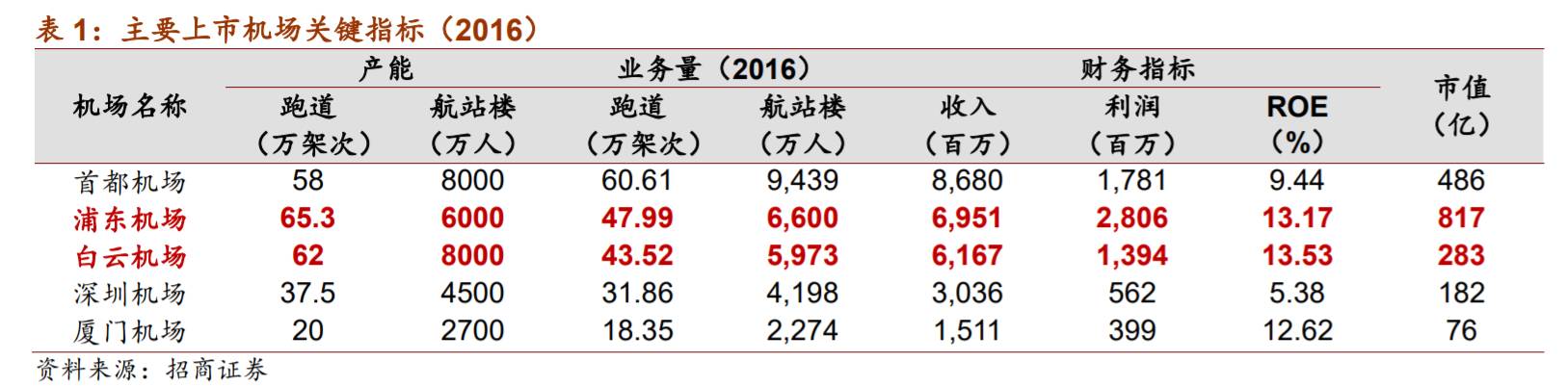

从下表中,我们看到虽然上海机场(即浦东机场,下同)和白云机场运营指标仅有微小差别,而净利润和市值却存在巨大不同,到底是什么原因呢?

白云机场利润能否大幅提升?我们又该如何看待白云机场的长期价值呢?将来二者市值会收敛吗?

坦白说,回答这些问题并不容易。为此,我们希望通过系统的梳理和对比,试图给出我们的思考和答案。

一、枢纽机场的价值

1、机场:民航基础设施

(

1

)跑道和航站楼为核心资产

根据国际民航组织(

ICAO

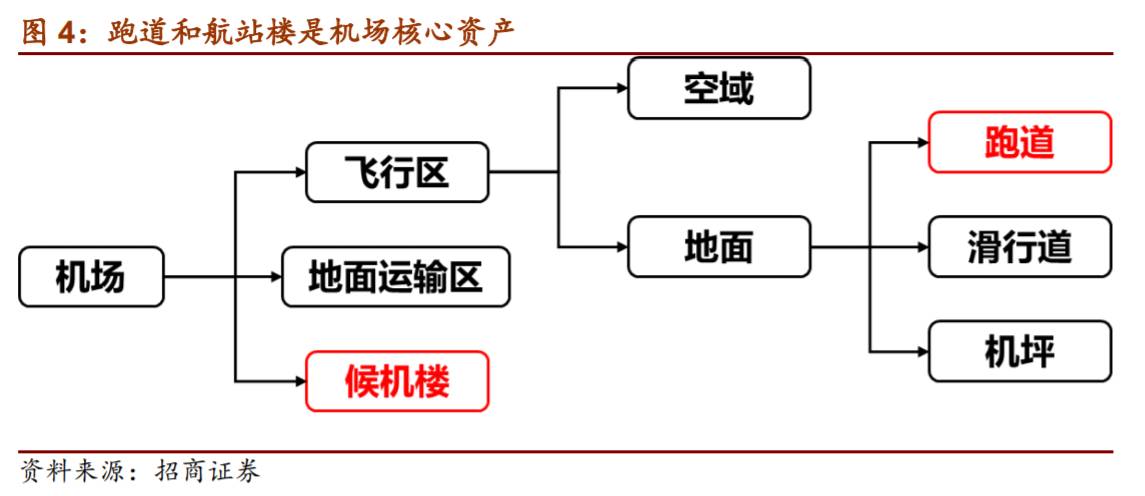

)的定义,机场是供航空器起飞、降落和地面活动而划定的一块地域或水域,包括域内的各种建筑物和设备装置。民用机场一般

可划分为飞行区,地面运输区和候机楼区三个部分。飞行区是飞机活动的区域;地面运输区是车辆和旅客活动的区域;候机楼区是旅客登记的区域,是飞行区和地面运输区的结合部位。

其中,跑道和航站楼是机场核心资产。

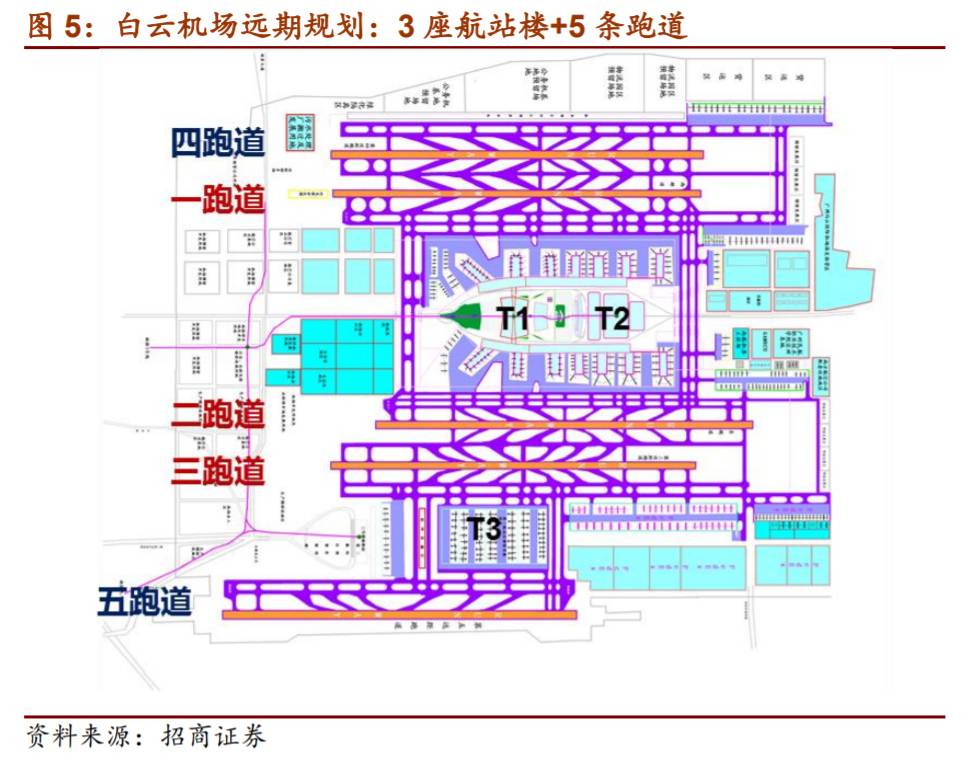

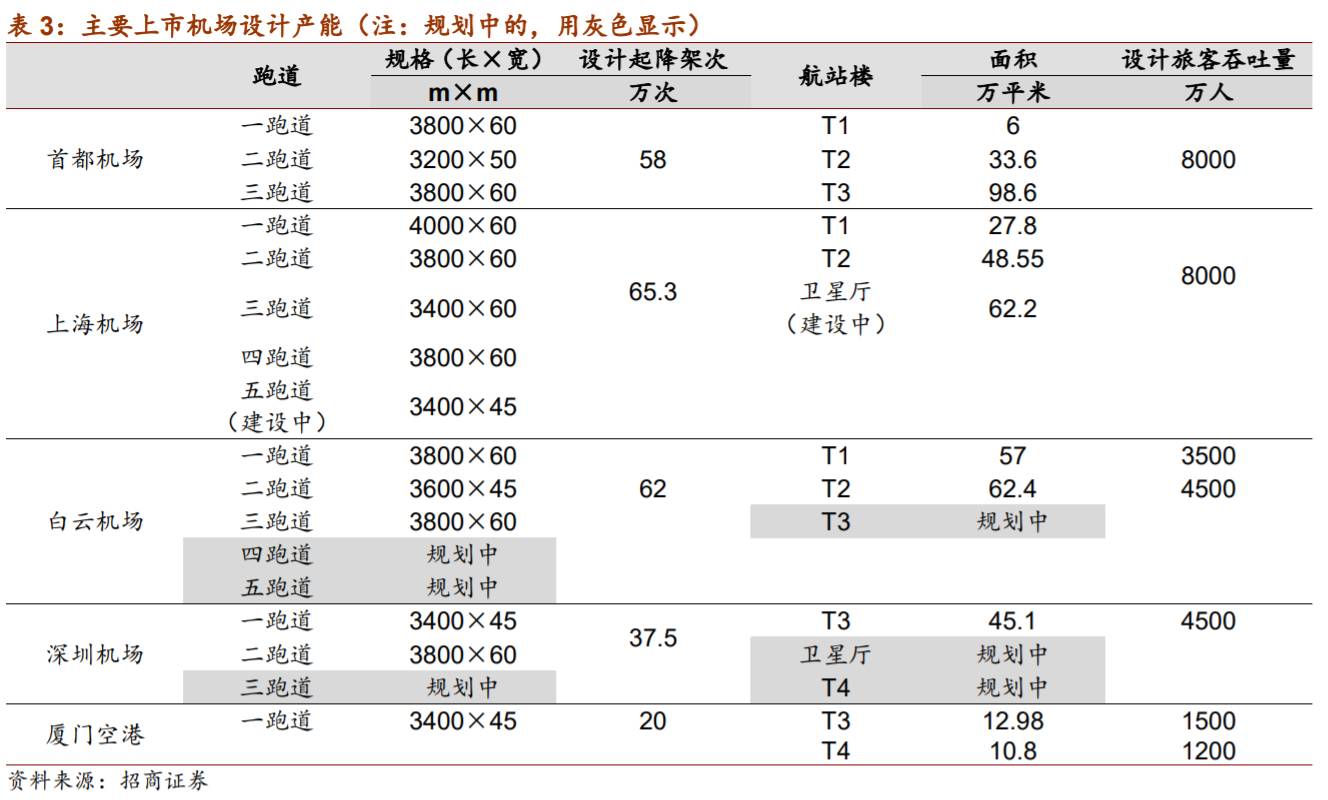

大型枢纽机场往往拥有多条跑道和多座航站楼,以白云机场为例,公司拥有三条跑道和两座航站楼(

T2

预计

18

年

2

月投产),远期规划

5

条跑道和

3

座航站楼。

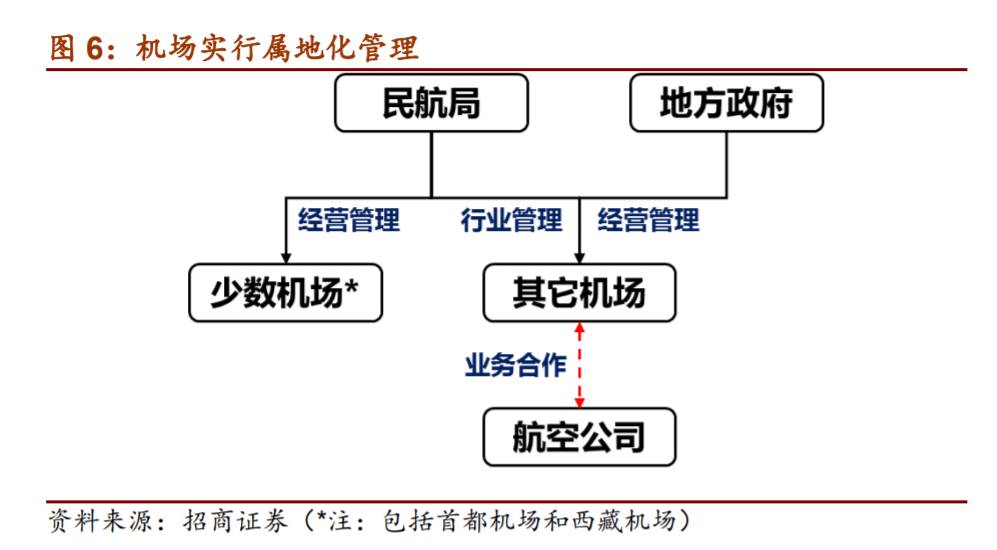

(

2

)机场和航空公司分设,属地化管理

改革开放前,我国民航行政管理体制变动频繁,民航总体上是一个以军队领导为主、政企合一、半军事化的行业。改革开放以来,民航领域开展过四轮改革:

-

第一轮改革(

1980

)

:民航脱离军队建制,但仍然实行政企合一(地区管理局、航空公司、机场三合一)的管理架构。

-

第二轮改革(

1987-1991

):改革的主题是“政企分开”、“机场与航空公司分设”,分别成立六个地区管理局、六家骨干航空公司和六大机场(北京首都机场、上海虹桥机场、广州白云机场、成都双流机场、西安西关机场和沈阳桃仙机场)。

-

第三轮改革(

2002-2004

)

:改革的主要内容是“政资分开”、“机场属地化”,机场逐步实现属地化改革,除首都国际机场集团公司和西藏机场外移交地方政府管理。

-

第四轮改革(

2008

)

:民航总局降格为民航局,成为交通部管理的国家局。

有别于铁路行业网运合一的模式,改革后的民航业(类似航运业)实行机场和航空公司分设:国务院国资委下辖三大航空,其它还有地方国有航企和民营航企;而除首都机场和西藏机场隶属民航局外,其它机场均由各地方政府经营管理,民航局则对航空公司和机场实施行业管理。

2、枢纽机场价值:流量价值和成本的匹配

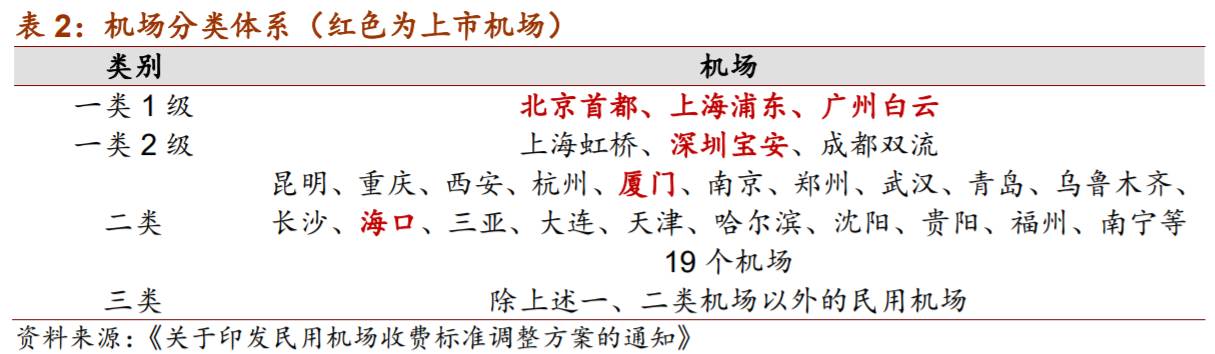

截至

2016

年底,我国共有颁证运输机场

218

个,其中一类

1

级机场

3

个(首都、浦东、白云),一类

2

级机场

3

个(虹桥、深圳、成都),二类机场

19

个,其它均为三类机场。

A

股共有四家机场上市公司(上海机场、深圳机场、白云机场、厦门空港),

H

股两家(首都机场股份和航基股份即海口美兰机场),值得注意的上海机场上市主体为浦东机场(虹桥机场未上市)。

由于旅客价值和成本结构的差异,上市机场利润、市值与业务量呈现非线性关系。

我们认为:国内机场长期

ROE

取决于流量价值(尤其是航线结构)和成本结构的匹配,流量价值变现(如免税招标)和控制成本是提升机场

ROE

的关键。

后文,我们将用三章的内容详细展开枢纽机场价值的讨论。

二、基础价值:产能和产能利用率?

飞机起降架次和旅客(货邮)吞吐量是一个机场的流量,决定一个机场的基础价值。那么,飞机起降架次和旅客吞吐量由什么因素影响呢?

1、设计产能:弹性较大,时常处于失真状态

新建(扩建)机场时,起降架次、旅客和货邮吞吐量均有设计产能。以白云机场为例,二期扩建设计旅客吞吐量8000万人次、货邮吞吐量250万吨、飞机起降量62万架次。但类似港口等行业,机场设计产能具备一定弹性(尤其是航站楼设计旅客吞吐量弹性较大)。

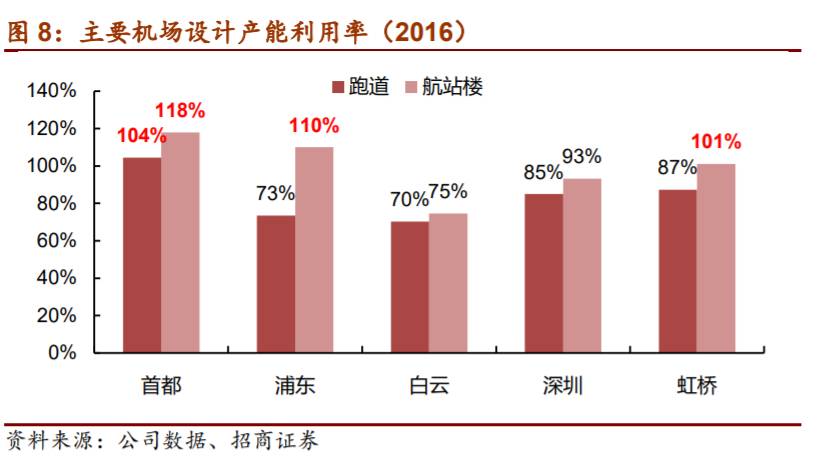

从设计产能利用率看,首都机场跑道和航站楼利用率均超过100%,处于极度繁忙的状态,而浦东机场、白云机场和深圳机场产能相对充裕。

2、高峰小时容量:刚性指标

实际运营过程中,高峰小时(7:00-22:00)容量是机场核心产能指标。

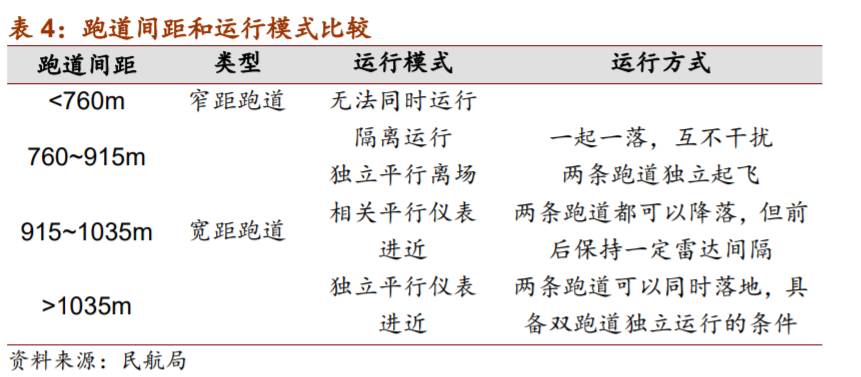

跑道数量和间距又是决定高峰小时容量的关键因素(其它因素包括设备、空管水平等)。

以两条平行跑道为例,按照间距可分为窄距跑道和宽距跑道,窄距跑道容量大约为单跑道的1.3X,宽距跑道(间距大于1035米)才能独立运行,容量接近双跑道的2倍。

由于空运、硬件配置、运行经验、人才培养、飞行员驾驶水平等限制,国内机场单跑道理论小时容量一般在40架次左右;按照美国管制规则,单跑道小时容量接近60架次,是国内机场的1.5倍,美国多跑道的容量也明显高于国内机场。

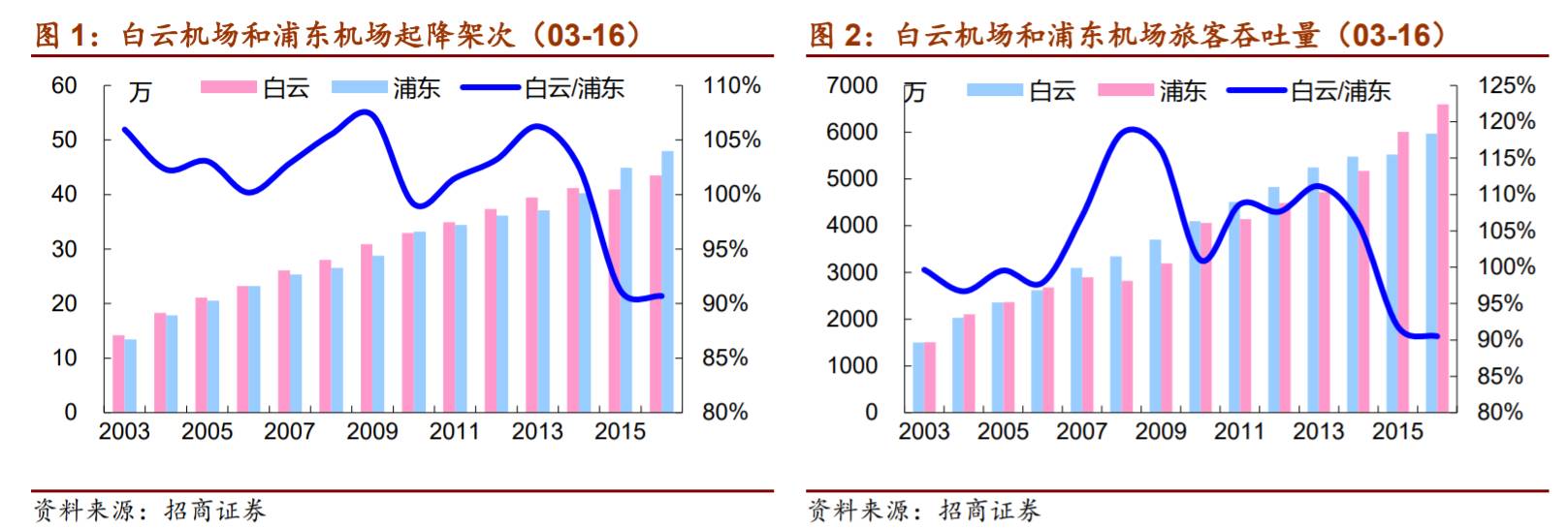

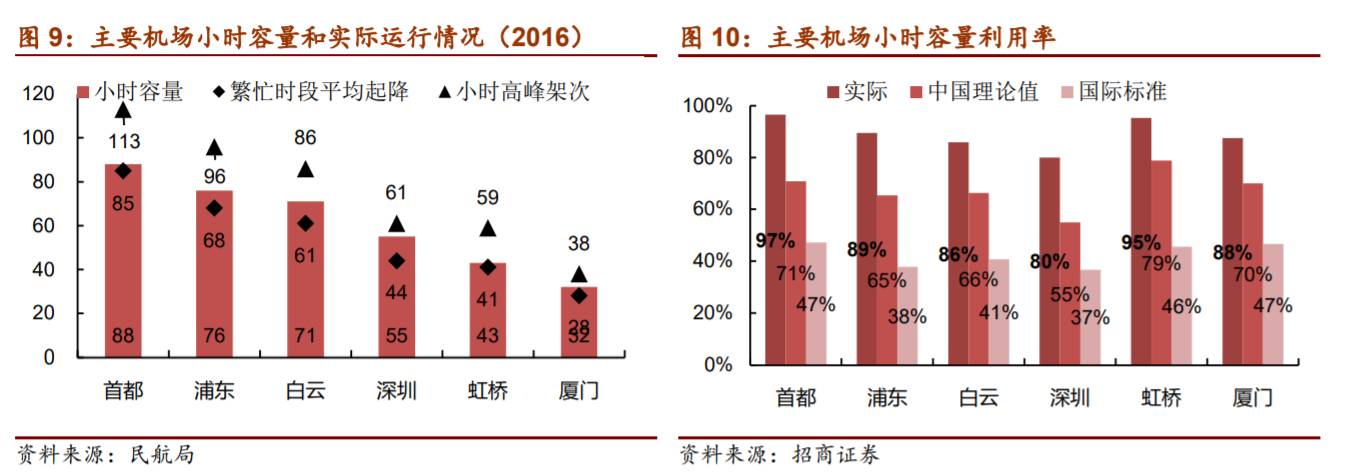

实际运营中,民航局根据机场保障条件、空域、准点率等因素,审批确定协调机场(21个大型机场)高峰小时容量,低于我们估算的理论值。截止2016年,首都机场(三条宽距)、浦东机场(两组窄距)、白云机场(两窄一宽)、深圳机场(两条宽距)和厦门机场(单跑道)高峰小时容量分别为88、76、71、55、43和32架次。

值得注意的是,机场个别时段起降架次(如碰到雷雨天气等,见下图的小时高峰架次)可以超过小时容量,但不能常态化运行,繁忙时段的平均起降架次仍需低于小时容量。

在现行容量标准下,主要枢纽机场容量利用率都在80%以上,首都机场和虹桥机场利用率超过95%;但按照国际标准看,中国机场小时容量利用率并不高,挖潜空间巨大。

分小时看,航班的分布并不均匀,这也是通常将7:00至22:00之间的15个小时设定为繁忙时段的原因。早间(6am-9am)和晚间(9pm-12pm)会分别出现一个起飞航班波和降落航班波,其它时间起降航班则相对均衡,夜间航班很少(主要是国际航线)。