并购汪,添信资本管理团队创办

添资本·并购汪社群,高端人脉与价值分享平台

添加微信好友18519783108,点击上方加关注↑

并购汪会员活动预告:6月9日周六下午,北京,主题:香港资本市场正在发生什么,主讲:海通国际企业融资部执行董事陈奇、泰康资产公募事业部投资部股票投资总监黄成扬

什么是“拦截性股权”?新奥股份、弘毅跨境并购教科书式示范。

在中国企业的跨境并购中,一类很重要的收购方式是收购海外上市公司的股份。当海外上市公司二级市场股价出现低估时,可以寻找到很理想的收购机会。

但是,收购海外上市公司的股份交易中,有一个风险不得不防,这就是遇到“野蛮人”的风险。如果海外上市公司被低估,往往会吸引来不少敌意收购。

新奥股份收购澳大利亚上市公司Santos的交易就是一个例子。新奥股份与弘毅在Santos被低估时买入Santos股份。没想到,Santos业务好转之后,能源业的“豪门”级并购基金港湾能源提出了规模650亿元的私有化要约。

跨境并购反遭“野蛮人”,如何处理?

针对港湾能源的私有化要约,新奥股份非常沉得住气。港湾能源在交易中也对新奥股份大为优待,这又是为什么呢?

跨境并购中巧妙利用当地上市规则的重要性,从这个交易里就可以看出来。

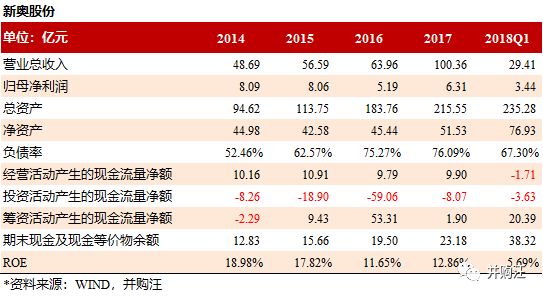

新奥股份为A股上市公司,拥有煤炭、煤基化工、LNG、生物制药和能源技术工程集成服务五大业务板块。目前新奥股份市值为160亿元,TTM PE倍数为20.13倍。

新奥股份还控股了港股上市公司新奥能源。两家上市公司的实控人均为王玉锁。

2016年,新奥股份开始筹划间接收购澳大利亚上市公司Santos的股份。Santos主营业务为天然气、油气开采和销售,为澳大利亚第二大独立油气商,早已实现澳大利亚、新西兰、纳斯达克三地上市。

新奥股份收购Santos股份的交易较为复杂。交易中,新奥股份实际收购的标的为联信创投100%股权。

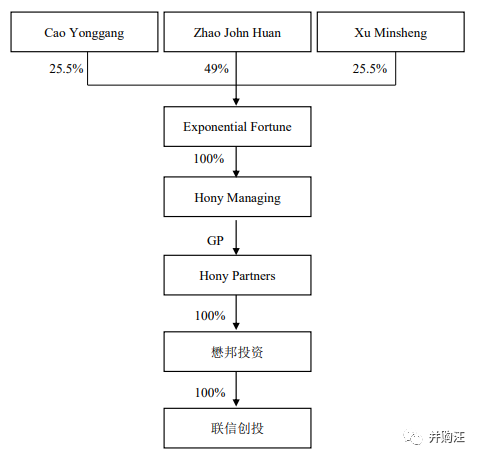

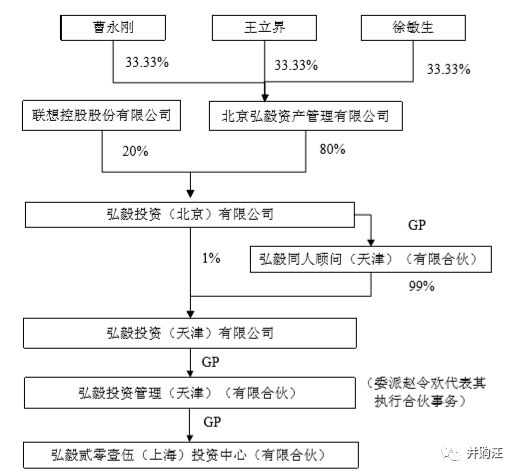

联信创投(UNITED FAITH VENTURES LIMITED)为设立在英属维尔京群岛的SPV公司,主要资产为持有的Santos 11.72%股份。当时,联信创投的股东为懋邦投资。懋邦投资再往上穿透,GP为Hony Partners。Hony Partners的最终自然人出资者包括弘毅的赵令欢(Zhao John Huan)。

联信创投又是如何持有Santos股份的呢?

原来,联信创投主要是通过定增、配股、二级市场买入三种方式获得Santos股份。从下表可以看出,定增与配股是最主要的增持方式。可以推测联信创投是Santos管理层引入的投资者。

Santos早在几十年前就实现上市。上市多年,Santos股权结构高度分散。当时Santos的股东主要为散户投资者。联信创投通过多次增持,很快成为Santos的第一大股东。

实际上,当时弘毅也通过旗下多个基金收购Santos的股份。

根据公告披露,联信创投取得Santos股份的总成本约为7.47亿美元。这个代价如何呢?从Santos历史股价来看,这个代价是不高的。

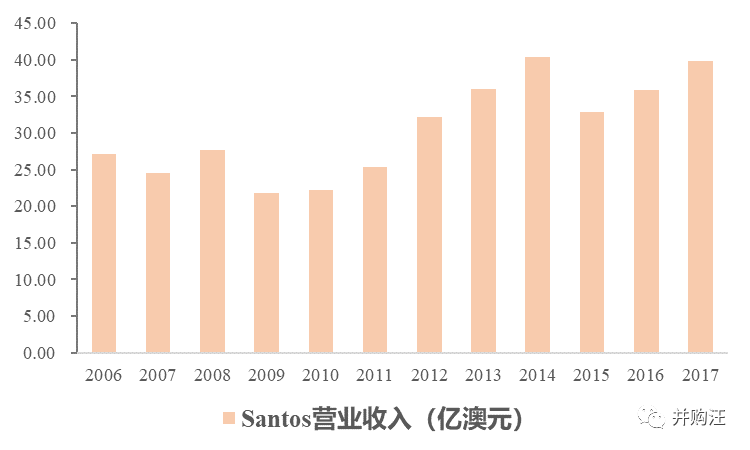

我们可以从下图看出,Santos股份在2015年年初大幅跳水。Santos股价在2015年年初约为8澳元/股。但在联信创投入股的2015年11月,Santos股价已经跌到了约4澳元/股,股价腰斩。因此我们可以看出联信创投是在Santos的股价最低位入股的。

联信创投收购Santos的股份,为典型的“逆势投资”。逆势投资作为一种经典的投资策略,很容易出现在能源业这种强周期性行业中。

当行业不景气时,资金实力强的投资者可趁资产价格下滑时大举买入优质资产。等到行业景气度恢复,投资者就可获得高额回报。在行业周期性强的行业,不少龙头级公司是通过逆势布局的反周期收购手段崛起的。

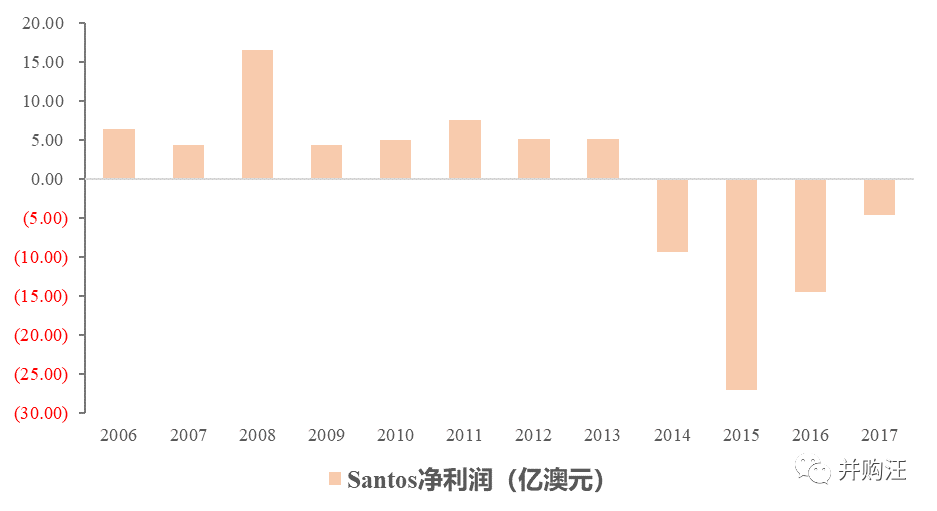

Santos在2015年确实遇到了很大的困难。国际大宗商品市场不景气,Santos的营业大幅下滑,业绩亏损加大,现金流状况也不甚理想。

在这种情况下,Santos能够获得联信创投提供的定增、配股募资,经营上的困境可得到缓解。小汪@并购汪@添信资本认为,这也是联信创投能够被管理层引入,获得认购定增、配股股份的原因。

到了2016年,Santos股价仍然低迷,但是经营情况有所好转,营业上升了,亏损程度也有所收窄。

就在2016年3月,新奥股份开始筹划收购联信创投100%股份,从而间接收购Santos 11.72%股份。交易中,联信创投作价7.55亿美元,约合人民币49亿元(10亿澳元)。这个收购价格和联信创投买入Santos股份的成本差异不大。

据此计算,Santos 100%股权估值为64.42亿美元,约合人民币418亿元(87亿澳元)。这一收购价格相当于Santos每股股价为4.92澳元,与Santos当时的二级市场股价相差不远。

时候看来,新奥股份、弘毅对Santos的投资是非常成功的逆势投资。逆势投资这种特别的投资策略,就像小汪@并购汪@添信资本说的,风险和收益同样的大,不是一般投资者能玩转的。

要玩转逆势投资,对产业的理解、对公司估值的理解、对海外市场规则的理解,都是必不可少的。其中往往还需要产业投资者与财务投资者的精诚合作。并购基金方案如何实现合作与利益平衡,也是重中之重。

如果小伙伴们想系统性地了解逆势投资的“know-how”,可以订阅的全体系包,通过会员与线上课,与小汪@@并购汪@添信资本共同探讨跨境并购中逆势投资的精髓。

新奥股份为何能获得收购Santos股份的机会呢?难道说Hony Partners的基金之前收购Santos的股份实际上是为新奥股份进行“过桥收购”?

小汪@并购汪@添信资本认为,联信创投之前应该不是为新奥股份进行过桥收购。Hony Partners引入新奥股份,较大的可能性是看中新奥股份的产业地位,希望新奥股份、Santos、弘毅三方面在天然气与油气方面展开更好的合作。

整个收购方案,也体现出三方合作的“共赢”。

在最早的收购方案中,新奥股份计划现金收购联信创投100%股权,并同时向弘毅旗下基金定增募资。假设定增成功,新奥股份可实现资金链闭环,并在新奥股份层面引入战略投资者弘毅旗下基金。

标的:联信创投100%股权;

作价:7.55亿美元;

交易对手:懋邦投资;

支付方式:现金支付;

资金来源:新奥股份自有资金及非公开发行募资。

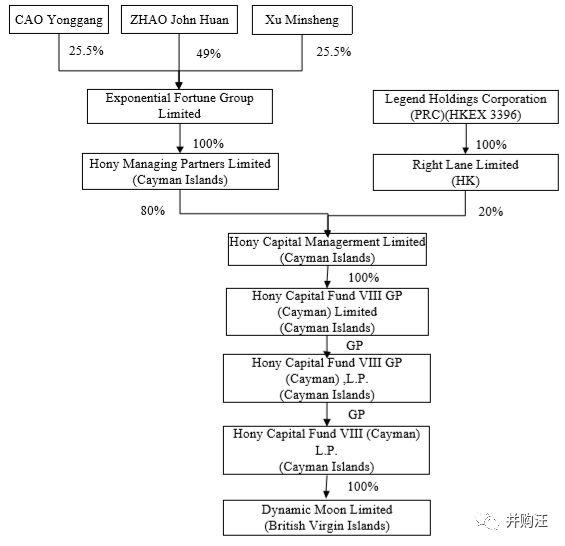

发行对象:勤满有限、弘毅贰零壹伍(上海)投资中心;

发行数量:218,584,070股;

发行价格:11.40元/股;

募资总额:247,000万元;

募资用途:全部用于支付公司收购懋邦投资持有联信创投100%股权中的部分现金对价。

下图为两个定增对象的权益结构图:

不过,由于再融资市场环境变化,本次定增方案已终止。新奥股份现行使用自有资金及并购贷款收购了联信创投100%股权。新奥股份取得并购贷款金额为33亿元。

新奥股份之后推出了配股方案。虽然配股方案募资并非用于本次收购,但是配股募资可大为改善新奥股份的资金链,新奥股份可节省更多资金用于偿还并购贷款。新奥股份本次配股已结束,合计募资22.73亿元。我们可以认为新奥股份跨境并购的资金链已闭环。

非公开发行方案终止,对于新奥股份的资金闭环影响不可谓不大。小汪@并购汪@添信资本就目睹多个上市公司因为再融资风向变化无法实现跨境并购闭环,后果严重。那么,新奥股份又为何能通过配股实现资金链闭环呢?跨境并购资金链闭环中,政策变化、方案调整与利益协调如何取得平衡?

要理解这些问题,简单阅读规则条文是不够的,你需要的是全面的A股再融资政策深度解读以及并购方案设计的全方位复盘。欢迎小伙伴们参考并购汪线上课。

看到这里,小伙伴们别忘了,在联创投资之外,弘毅旗下其他基金也持有Santos股份。交易完成后,弘毅一方的持股比例与新奥股份相差不远。

这个问题怎么处理呢?交易完成后,新奥股份与弘毅如何继续合作?双方的合作关系如何协调?

原来,新奥股份、弘毅与Santos在2017年6月签署了股东协议。根据这份协议,新奥股份、弘毅和Santos在董事提名权、业务合作等方面达成了一致。

从协议可以看出,新奥股份单独享有一个董事席位提名权。新奥股份、弘毅与Santos也将共同合作油气、天然气业务,业务合作中新奥股份主导权更强。

为何协议体现出向新奥股份倾斜呢?小汪@并购汪@添信资本认为,可能是因为新奥股份有较高的产业地位,因此在交易中可取得更强的主导权。

新奥股份收购Santos股份的交易为典型的产业并购。其实无论是产业并购,还是财务投资者参与的并购,产业方面更具优势的产业方往往更能占据交易的主导权。

股东协议具体内容如下:

签署方:

新奥股份董事提名权:

董事提名权终止条款:

业务合作:

《股东协议》中约定,Santos、新奥、弘毅未来将共享对澳大利亚和巴布亚新几内亚区域的天然气上游投资机会,同时三方将根据《股东协议》中约定的方式向彼此提供发展机会,以稳固长期战略发展关系。

根据《股东协议之补充协议》,Santos 基于新奥股份在上游和中游液化天然气市场方面拥有的专业知识和市场经验、并在该等市场中开展经营活动,确认由新奥股份为受益人来参与商业机会,《股东协议》中的其他新奥签约方不享有该权利。

目前新奥股份对Santos的持股比例约为10.07%,仍为第一大股东。弘毅的持股比例相较新奥股份相差不远。

但是,新奥股份并未取得Santos的控制权。新奥股份仅取得Santos的一个非执行董事席位,对Santos产生重大影响。

可能有小伙伴会问,新奥股份与弘毅为何不收购Santos全部股份,然后再将Santos注入新奥股份体内呢?

这种私有化海外上市公司的交易近年来更加受到境内投资者关注。天海投资私有化纽交所上市公司IMI的交易就是典型代表。

但是,私有化海外上市公司实在是太过庞大的系统性工程。资金是一方面。Santos目前市值超过120亿澳元,之前在股价低位时市值也大约60亿澳元。相当于人民币300亿元到600亿元之间。

这种体量的私有化交易,资金就是大问题。此外,海外上市公司治理、私有化程序较为规范,私有化交易不仅要考虑定价策略与市场博弈,还要考虑当地市场特有的法律法规与“潜规则”。

小汪@并购汪@添信资本认为,海外复杂的私有化规则非常值得我们学习。原因不单单是“跨境套利”那么简单。以后A股市场可能会出现更多的要约收购上市公司与私有化交易机会,今年监管修订退市规则,已经为这种可能性作出了准备。

至于天海投资等境内投资者是如何在层层藩篱限制下成功私有化海外上市公司的,以及A股以后会不会出现私有化收购机会,这些问题不是三言两语能说完的,涉及对资本市场制度“核心价值”与“顶层设计”的理解,小伙伴们可参考并购汪全体系包。

新奥股份没有选择私有化Santos,小汪@并购汪@添信资本认为原因主要有三个:

第一,资金压力太大;

第二,收购风险太高;

第三,Santos保留上市地位,可以继续保留境外募资渠道,更有利于发展。

新奥股份没有选择私有化Santos,但抱有这种打算的投资者很快出现了。

2018年3月29日,Santos正式收到收购要约。港湾能源公司(Harbour Energy Ltd)提出4.98美元/股(约合6.50澳元/股)的价格,拟通过要约方式收购Santos 100%股份,并实现Santos私有化。

这一收购价格,相较Santos股价溢价了28%。交易规模合计约为135亿澳元(约合人民币650亿元/104亿美元)。

对于这一要约,Santos管理层事前不知情。也就是说这是一个敌意收购。

“野蛮人”港湾能源是何方神圣呢?

小汪@并购汪@添信资本发现,港湾能源来头不小,也算是能源业的豪门出身。港湾能源由能源业巨头EIG Global Energy Partners在2014年发起设立。设立时还引入了另一能源业巨头来宝集团(Noble Group)。

EIG主营能源业投资业务,在2017年投资金额达到了253亿美元,投资项目合计324个。在EIG之内,港湾能源主要负责油气、天然气方面的投资,在2017年已完成30亿美元的投资。

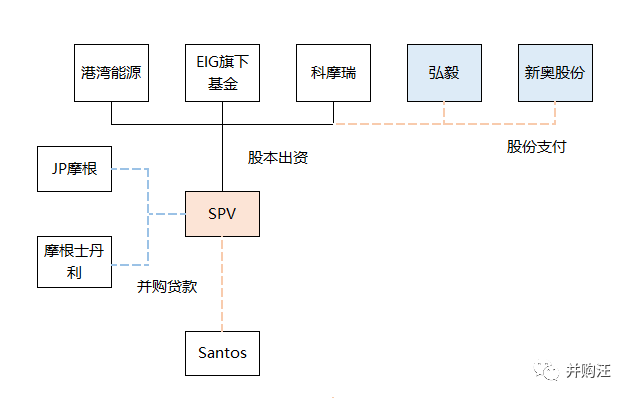

形象地说,EIG就是专门寻找能源业收购机会的PE公司。港湾能源就是EIG旗下重要的油气天然气投资基金。港湾能源本次为收购Santos设立的收购主体就是一个并购基金。

港湾能源为本次要约做了全面的准备。如下图所示,港湾能源设立的PSV拟通过三种方式解决资金问题:

(1)取得港湾能源、EIG旗下基金、另一能源业巨头科摩瑞的股本出资;

(2)取得JP摩根、摩根士丹利的债权融资77.5亿美元;

(3)向弘毅及联信创投(新奥股份)支付股份对价。

公告披露,港湾能源的SPV拟向Santos现有股东提供股份支付。但是股份支付完成后,Santos现有股东在SPV内的持股比例最多不超过20%。

这一股份支付应当仅向新奥股份及弘毅提供,Santos其余股东不能享受到股份支付安排。

港湾能源提供的收购方案对于新奥股份及弘毅来说是较为有利的。虽然新奥能源会失去Santos第一大股东的地位,但新奥能源依然能够在私有化后间接持有Santos股份。如果私有化交易的价格确实是低估的,那么新奥能源后续也可获得较好的回报。

港湾能源为何向新奥股份及弘毅提供特别的股份支付优待呢?

这与澳大利亚上市规则有关。公告披露,拥有澳大利亚上市公司 10%或以上的持股份额的股东可阻止第三方收购公司 100%的股权,故一般将澳大利亚上市公司中 10%或以上的持股份额称为“拦截性股权(blocking stake)”。

怎么理解这个规则呢?“拦截性股权”这个词是什么意思?

一般来说,交易所对上市公司的私有化交易都会设置“挤出条款”。比方说,某交易规定上市公司有股份95%的“退市标准”。投资者在某个交易所收购上市公司的股份达到90%以上,上市公司股权分布就不符合上市标准,上市公司会退市。交易所还可以规定,当私有化交易中,投资者已获得90%以上的股份,那么交易所可强制剩余股东将股份出售给投资者。

如果交易所有这个规则,我们也可以反过来理解,如果某位股东持股比例在10%以上,投资者就无法行使“挤出条款”。因为投资者永远也无法收购90%以上的股份,只要没获得这位股东合作。这位股东也就有了阻止任何私有化要约成功的权力。

从公告来看,新奥股份在Santos持股在10%以上,就可以抵御私有化要约。新奥股份与弘毅联合起来,任何外部投资者都不可能成功私有化Santos。

这也是港湾能源为什么要给新奥股份及弘毅特别的股份支付优待。

看到这里,小伙伴们有没有学到跨境并购的又一策略?假设小伙伴们目前资金实力不足以私有化某个海外上市公司,但又不想失去私有化的机会,那么可以研究交易所的上市规则,先持有海外上市公司一部分股份,把未来“野蛮人”敌意收购的可能性提前掐灭。

如果以后真的出现资金实力强大的“野蛮人”,小伙伴们也可以凭着持股比例能抵御私有化的优势,提出对自身更有利的私有化方案。

港湾能源对Santos的要约收购最终被Santos董事会拒绝了。Santos公告洋洋洒洒地披露了很多拒绝的理由:

港湾能源最终报价为5.21美元/股(约合6.86澳元/股)。但是要约意向公告后,布伦特石油价格上涨了 14%, 其他主要的交易所上市能源公司的股价平均上涨了约 18%。Santos这样的能源公司,价值是与大宗商品价格挂钩的。董事会认为大宗商品回暖后,Santos未来业务会大为好转,公司价值远高于港湾能源报价。

港湾能源提供的要约以美元报价,不考虑汇率风险。但是Santos大部分股东为澳大利亚人,可能会蒙受汇率损失。

港湾能源仅向新奥股份和弘毅提供股份支付,未向全部股东提供股份支付。这样只有新奥股份和弘毅能够享受到Santos未来价值上涨的收益。

港湾能源表示,如果Santos同意在2020年对30%的石油关联产量进行对冲,那么对冲将提升至每股7澳元。

对冲油价是什么意思呢?打个比方,现在布伦特原油价格是76美元/桶。如果某家油气公司预期3个月后原油价格可能会下跌,那么油气公司可与交易对手约定,3个月后将石油以76美元/桶的价格出售给交易对手。如果3个月后,原油价格下跌到70美元/桶,那么油气公司可避免6美元/桶的损失。

相反,3个月后原油价格上涨到80美元/桶的话,交易对手就可获得4美元/桶的收益,油气公司产生4美元/桶的损失。

假如Santos对冲油价,可以避免未来油气价格下跌的损失,但是如果未来油气价格上涨,Santos就不会获得收益。

港湾能源要求Santos提高对冲规模,应当是为了降低收购后承担的风险,虽然也相当于放弃了更大的收益可能性。

港湾能源的私有化资金方案不仅杠杆率高,而且还要求Santos提供融资协助。

收购方让Santos提供融资协助,到底是什么意思呢?小汪@并购汪@添信资本认为,私有化交易方案可能是一个LBO交易,也就是“用标的的钱收购标的”。

LBO交易在海外并购市场是非常常见的收购方案。Santos业务已经有了很大改善,自由现金流扭亏为盈的时间比管理层预期的要提前许多。这意味着Santos未来的自由现金流是很有可能支持收购方的LBO收购的。

LBO交易方案在国内企业的跨境并购中还比较少出现。但是,国内企业跨境并购时,确实可以多考虑LBO的可能性。一来海外有不少估值不高、现金流优异的标的;二来海外金融机构较为接受LBO融资方案。采用LBO方案,收购方很有可能获得较高的、但安全性又不低的投资回报。

港湾能源的私有化要约,从提出到被拒绝,新奥股份一直未与港湾能源签署正式协议。说明新奥股份相当沉得住气。

新奥股份能沉得住气,还是因为手里有“底牌”:持股比例超过10%,按澳大利亚上市规则属于“拦截性股权”,可抵御任何敌意要约。

港湾能源本次私有化收购败了。但这一交易从侧面反映出弘毅与新奥股份对Santos的逆势投资是很成功的。Santos有价值才会吸引“野蛮人”收购。

看来,到海外收购上市公司,学好当地上市规则是必不可少的。

跨境并购中海外市场规则应用、要约收购定价与博弈、大体量现金收购的并购基金募资策略、LBO方案设计这些东西都是庞大繁杂的系统性工程,要解释起来,不是一两篇公众号文章能做到的。如果小伙伴们对这些问题感兴趣,可以参考并购汪线上课。线上课里,规则体系、方案设计、案例解读都有。

专业的添信资本需要专业的你

招聘若干研究、技术与市场人员

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

添资本·并购汪社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据、图表,请注明来自专业机构并购汪。