基因测序未来成长可期,肿瘤领域千亿市场一触即发:NGS(高通量测序)在肿瘤领域应用主要为液体活检,在肿瘤早筛、个体化用药及预后市场具有广阔的应用空间。

其中肿瘤早筛市场潜在空间约为500亿,且严格意义上来说并无其他技术可以替代NGS在早筛中的应用,目前技术是制约其快速商业化推广主要因素,包括高效、准确富集目的基因序列并完成深度测序、器官溯源、检测准确及灵敏度等方面,通过与NIPT市场发展对比,我们认为2020年必将成为行业爆发元年。以因合生物为代表的公司在团队、技术等方面具备显著优势,走在市场前列。肿瘤个体化用药及预后监测商业化市场相对成熟,潜在空间超过100亿。

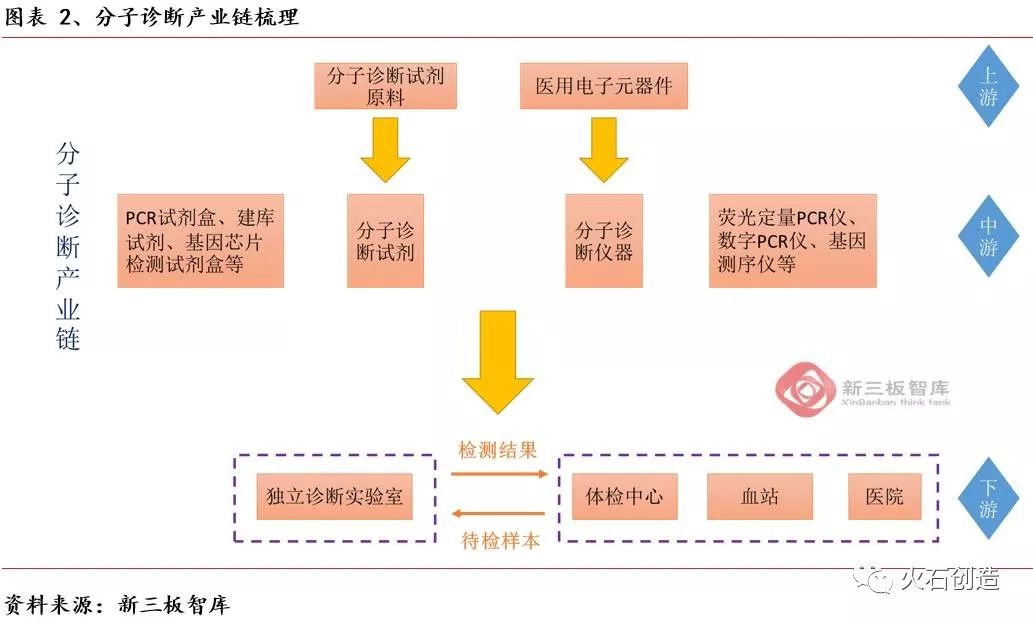

分子诊断上游主要包括试剂、仪器等原材料;中游主要包括试剂盒仪器生产;下游则对应各类医疗机构及检验中心,包括医院、血站、体检中心,各类医学实验室等,产业链图谱如下所示:

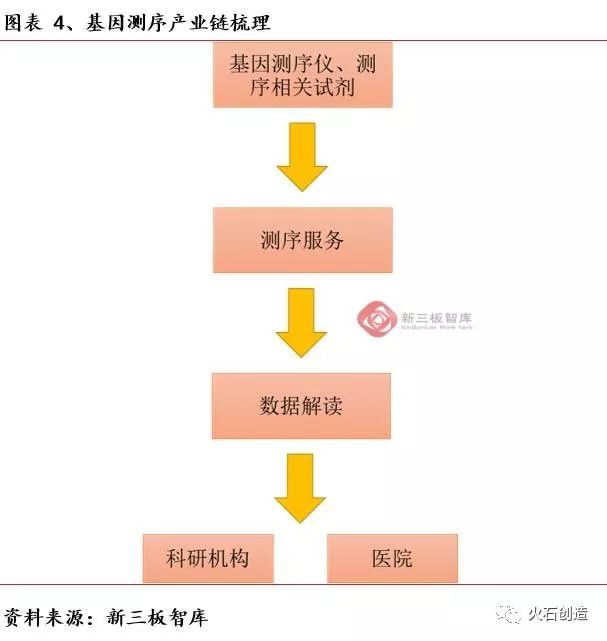

分子诊断从技术的角度来说,主要分为基因测序、基因芯片和聚合酶链式反应(PCR)等。三种技术临床应用有交叉同样也有区分,侧重点相对不同,其中PCR主要用于病原微生物核酸检测;基因芯片主要用于个体化用药基因检测,基因测序则主要用于NIPT、肿瘤监测、胚胎植入前遗传学诊断/胚胎植入前遗传学筛查(PGS/PGD)、心血管疾病筛查等。

基因测序技术临床应用广,在肿瘤监测、心血管领域、NIPT、PGS/PGD等方面对应的患病群体数量庞大,发展空间很大;且随着二代测序成本的逐步降低,各个临床应用检测渗透率均实现稳步提升,发展前景最为光明。从技术本身而言,相比于其他分子诊断技术,测序具有高通量,且检测信息全面、精确度高的明显优势,未来最具持续爆发潜力。

NGS(高通量测序)在肿瘤领域应用途径主要为液体活检,肿瘤基因的液态活检,即是在人体的循环血液中检测ctDNA (死亡肿瘤细胞上脱落释放的小片段肿瘤基因)、循环肿瘤细胞(CTC)以及外泌体等的技术。它通过体外无创抽血即可对全身的肿瘤信息进行检测,非常适合于癌症的早期诊断和精准医疗。

基于NGS的液体活检技术可应用在肿瘤检测领域的各个阶段,包括前期的早筛;中期基因突变检测、个体化用药指导;后期的预后判断评价、肿瘤转移监测等。

(1)

肿瘤早筛行业壁垒高,基于NGS液体活检技术提升为市场爆发关键

目前我国癌症发病人数每年超过400万,平均每死亡5人中就有1人死于癌症。世界卫生组织指出:只要早期发现,90%的癌症完全可以治愈。而我国各地医院的首诊病人早期癌仅占10%以下,90%以上都失去了战胜癌症的宝贵时机,因此,提高癌症早期发现率刻不容缓。

癌症发生最开始是基因水平上变异,然后进化到细胞水平的变异,最后是组织水平的变异。肿瘤的早筛现阶段仍以影像诊断及组合诊断方法为主,主要利用各种影像设备,能在实体肿瘤形成前检测到异常情况,但其劣势主要在于有一定放射性,且价格也相对较贵,不能算作是严格意义上的早期筛查。而血清肿瘤标志物检测以及病理诊断组合基本可以实现对肿瘤的确诊,准确度较高但起不到任何早筛的左右。基于NGS液体活检作为严格意义上的肿瘤早筛技术,市场前景良好,技术壁垒较高,要想实现肿瘤的早期精准筛查,技术层面仍有较大提升的空间。

首先一方面肿瘤的发生和发展是一个过程,在早期的时候,ctDNA的含量,在血液中的丰度非常低,肿瘤中晚期的时候能再血液里达到百分之几或者是千分之五以上的水平,但早期的时候可能是低至万分之一。因此,有效捕捉到肿瘤ctDNA,并且高效、准确富集目的基因序列并完成深度测序是目前主要技术瓶颈;

其次,要建立起这些ctDNA突变和肿瘤之间的关系,实现从ctDNA检测到器官的溯源,目前还有一定难度。

最后,肿瘤个体化差异大,基于NGS液体活检检测灵敏度和准确性还有待大幅提升,由于测试的内容是人体血液中的游离肿瘤DNA,而从病灶释放到血液中的DNA在不同的阶段和时间会有很大差异,且ctDNA的半衰期只有两个小时,所以即使同一个人在不同时间的DNA检出量也会有较大差异。

未来肿瘤早筛将会成为防治肿瘤的关键环节。目前这个阶段,除了液体活检并未有其他作为肿瘤早筛的技术方法,因此竞争优势明显。我们认为未来肿瘤的早期筛查及诊断将会成为流程化式的操作与管理,首先第一步通过肿瘤液体活检进行筛查,如果发现有疑似病例则再进一步通过肿瘤影像学诊断及血清肿瘤标志物进行监察,并最终通过组织活检进行确诊。通过这种组合式的检查及诊断方法,可以最大限度的实现肿瘤最优化防治策略。

(2)早筛市场潜在空间大,2020年为行业爆发元年

肿瘤的早筛从刚需的角度适合于高危患者,包括家族肿瘤高发人群等,但其实环境、饮食等因素也在致癌中起到很重要的作用,早期筛查针对人群更为广阔,潜在对象基本覆盖到达一定年龄阶段的人群。现阶段,中国45岁以上的人口已经达到了5.3亿,而2006年仅为4亿,未来五年我们认为已经是肿瘤早筛快速发展的黄金阶段,渗透率将会逐步提升,市场潜力巨大。

基于NGS液体活检在肿瘤早筛中的应用在某种程度上来说,可以参照NIPT的快速发展态势。以华大基因的视角来看,华大基因最早参与了无创产前基因检测技术的开发,并在2006年建立了高通量测序平台,2008年建立了无创产前基因检测的方法学,2009年-2011年华大基因在深圳市人民医院、深圳市妇幼保健院和珠海市妇幼保健院共完成了3177例的临床标本的实验。最后结果显示,这项检测技术的准确率能够达到99%以上。

国家食药总局在2014年6月30日第一个批复了华大基因的无创产前基因检测产品,包括两款华大基因申报的测序仪BGISEQ-1000,BGISEQ-100,随后,2014年11月份,达安基因;2015年2月份博奥生物;2015年3月份贝瑞和康;2015年8月份华因康都获得了类似的高通量测序的产品。与此同时,国家卫计委也批复了高通量测序应用的临床应用试点单位,其中医政管理局批准了8家,分别是武汉华大、深圳华大、天津华大、北京博奥生物、北京爱普易、北京安诺优达、广州达安基因和湖南的湘雅医学检验所。与此同时,妇社司又批准了108家的产前诊断机构作为首批的高通量测序的临床应用试点单位。

目前基于NGS液体活检技术在肿瘤早筛中应用还处于临床病例尝试过程中,还需进行技术的完善、检测准确度和灵敏度提升,并最终完成临床的全面验证。从时间节点上来看,类似于NIPT行业2009-2011年的发展阶段,而NIPT行业的快速爆发集中于2014-2016年,因此,以此来测算,我们认为3-4年后属于肿瘤液体活检(基于NGS)的时代必将来临,2020年为肿瘤早筛市场爆发的元年,而现阶段则是资本关注和介入的最佳时机。

(3)公司技术水平参差不齐,五年之内势必会有规模较大龙头公司脱颖而出

肿瘤早筛市场由于NGS液体活检技术限制,目前尚未商业化大规模运行,但发展前景光明,五年后市场规模有望达到500亿。现阶段液体活检企业基本集中于做肿瘤市场中后端,包括突变检测、个体化用药及预后等,前期早筛竞争相对不激烈,但鱼龙混杂,“一滴血检测癌症”的广告铺天盖地,但是真正有技术实力的企业未来一定会脱颖而出,站在市场的制高点。

我们认为检测技术及性能、成本控制能力、信息解读、医院(肿瘤科室)和体检机构终端资源成为未来衡量企业价值关键。首先检测技术和性能决定产品准确度和灵敏度,是企业竞争力的核心,也是现阶段考察和评价企业的最关键要素;其次整个测序产业基本是渠道为王的产品,医院资源尤为关键;成本控制力是企业长期掌控市场的关键,未来检测价格一定是慢慢向下的;而信息解读同样是技术竞争的核心要素,测序结果的分析,数据的解读是最终的检测呈现方式。