近期市场对于地产极度悲观,政策持续高压,信用债风险等因素使得板块持续承压。目前板块主流地产已回到年初的价位,这个时候

我们想回答的是主流地产的估值隐含了多少悲观的预期,当前的估值是否已经跌入价值区间?

我们以万科、保利地产、 荣盛发展这种板块主流周转企业来对比,侧重分析以下几点:

历史数据来看,

过去三轮小周期地产股的估值最低点分别在08年、11年以及14年

,在与当前的估值对比中,我们发现

当前万科、保利和荣盛的动态PE仅高于14年的最低点

,其中荣盛仅比14年最低点高10%左右。

14年估值更低的原因在于15年公司业绩普遍不增长,有的公司甚至出现下滑,更低的估值一定程度上反映了市场对15年业绩的悲观预期

,而19年龙头公司业绩增长的确定性比较高,市场对龙头业绩增长的预期好于14年。进一步地,我们计算了

基于下一年利润的动态PE,当前动态PE与基于14年最低市值计算的动态PE相差不大

,三个公司平均PE仅比14年市值最低点时的动态PE高16%,其中荣盛更是低于14年,仅为4.3倍。

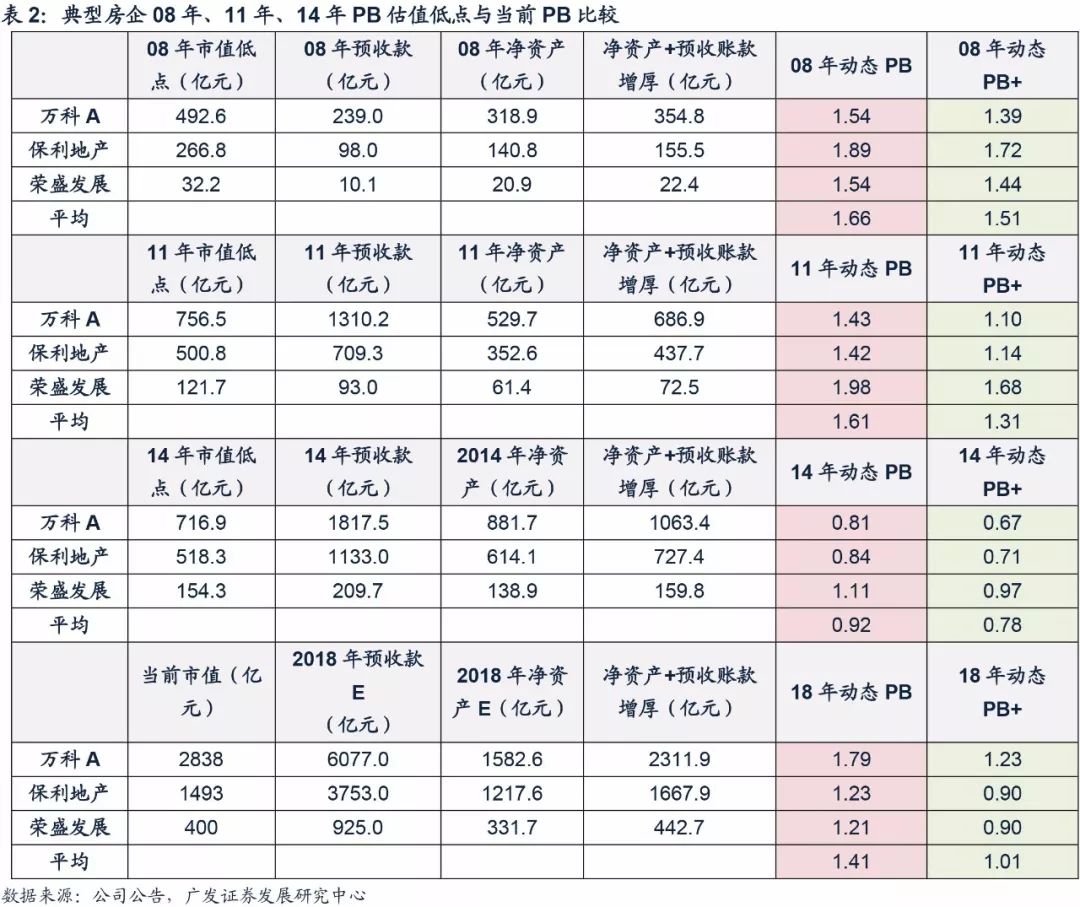

PB估值来看

,除万科外,

保利和荣盛的动态PB也仅高于14年的最低值

,其中荣盛仅比14年高9%。

假如考虑预收账款对净资产增厚的确定性,当前动态PB+与14年最低点也已经相差不大

,其中荣盛动态PB+仅为0.90,低于14年的最低点。

(备注:PB+为各公司市值/(净资产+预收账款增厚),其中预收账款增厚指当年年底资产负债表中预收账款锁定的业绩,用预收账款乘以公司净利润率进行估算。)

PS估值方面,

目前三个公司平均动态权益PS仅比14年最低点高10%

,除万科动态权益PS依旧比14年高外,

保利已经基本接近14年的最低点,荣盛更是比14年最低点低19%

。进一步地,我们也计算了

基于下一年销售规模的动态权益PS,三个公司平均动态权益PS与14年市值最低点时的权益PS持平

,其中保利和荣盛分别比14年低点低9%和29%。

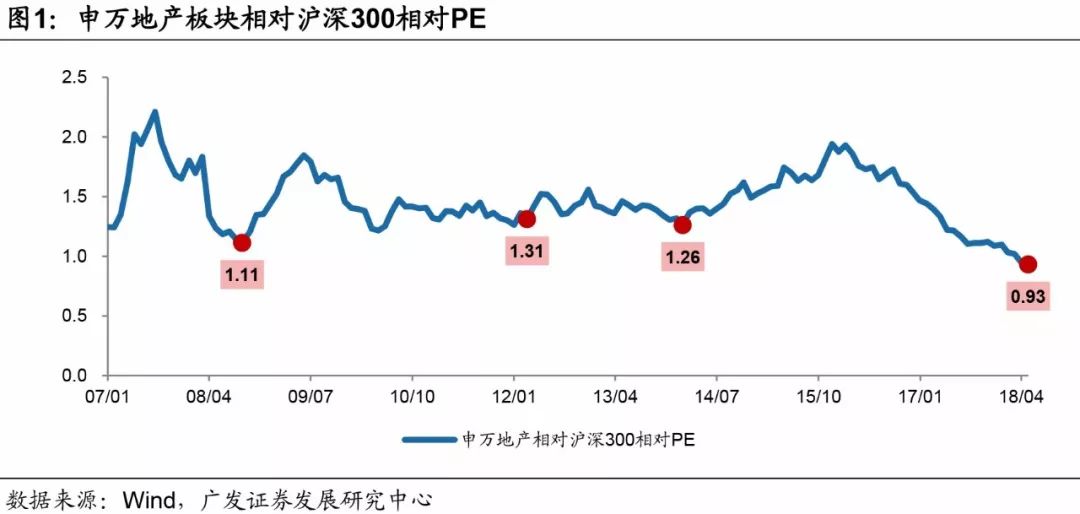

最后我们再看下相对估值的情况,

目前申万地产板块相对沪深300的相对PE迭创新低

,相对PE仅为0.93,较1.18的历史最低值低17%。另外,从历史数据来看,

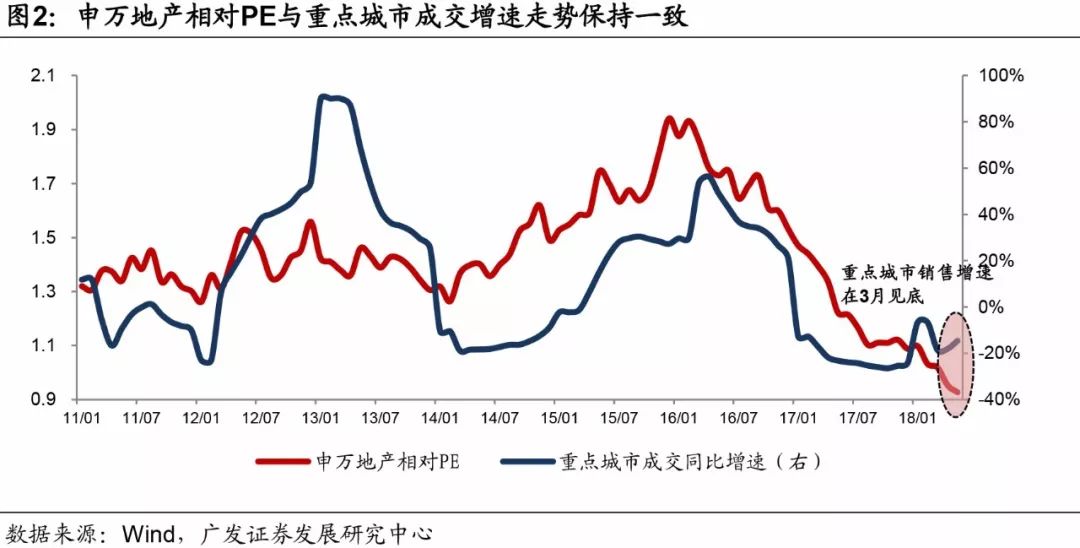

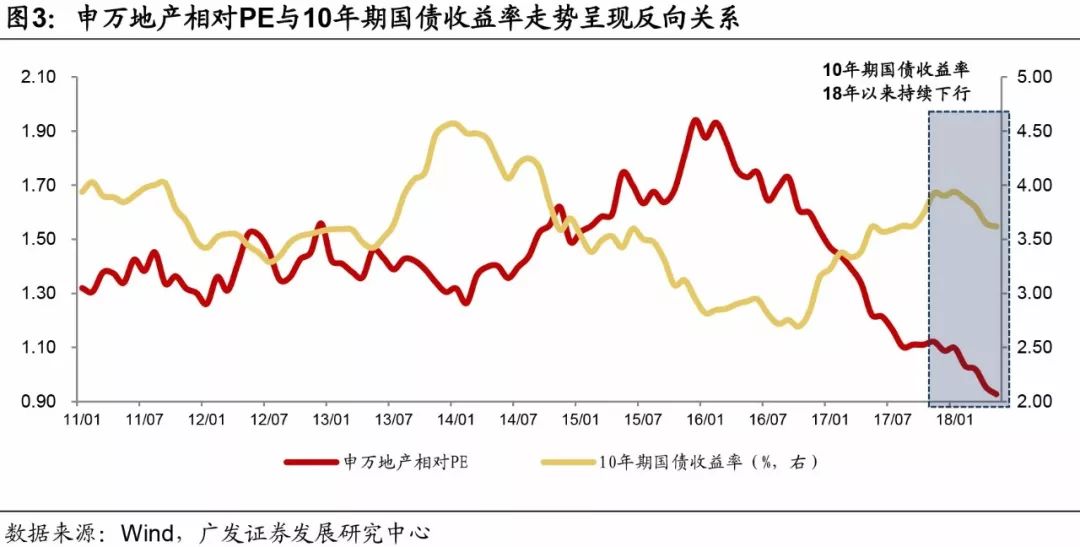

板块相对PE与重点城市成交同比增速走势一致,而与10年期国债收益率走势呈现反向关系

。当前重点城市成交增速在3月见底回升,10年期国债收益率18年以来也趋势性下行,从这个角度看,未来板块相对PE也或将底部回升。

地产股的估值一定程度上与当时的经营环境有关,过去三轮周期估值底部的逐步下探本身也反了当时周期底部房企经营环境的差异。

目前主流公司的估值已经进入相对底部区域,但是否会继续回落下穿14年的估值最低点,需要对比当前与14年的经营环境

。

首先看信用环境,

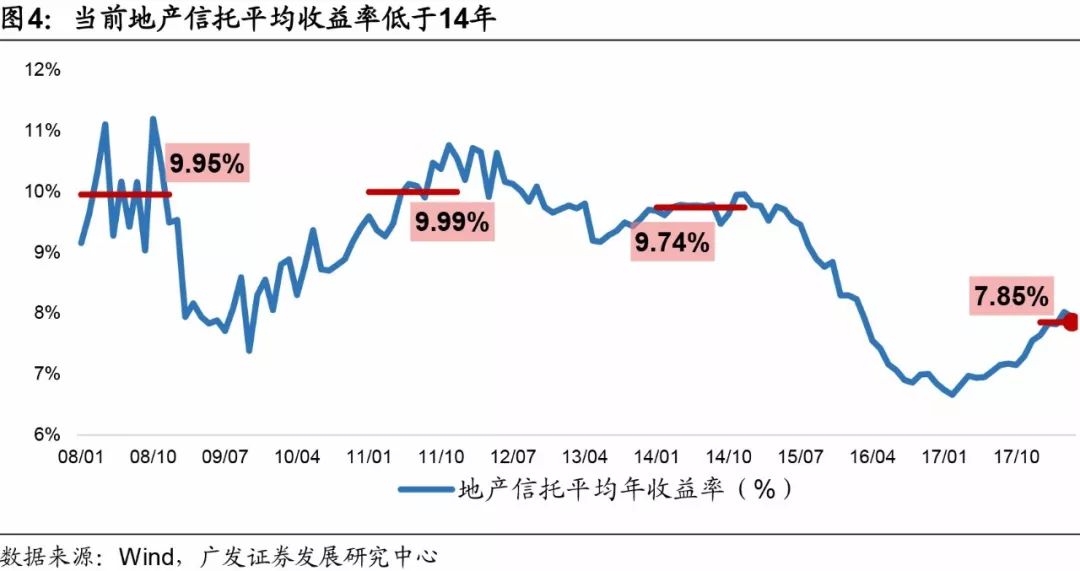

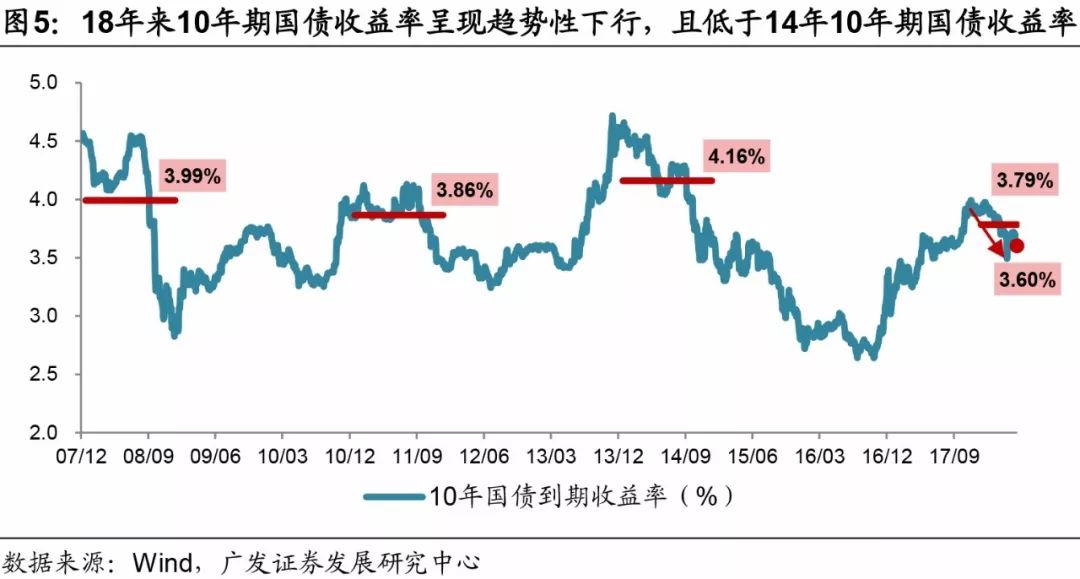

尽管当前资金面持续收紧,但要好于14年的信用环境

,从房地产信托的收益率来看,14年地产信托平均收益率为9.7%,而当前的地产信托收益率在8%左右。国债收益率方面,14年10年期国债平均收益率为4.2%,而18年以来平均收益率为3.7%,并且18年以来趋势性下行,目前已经下行至3.6%。

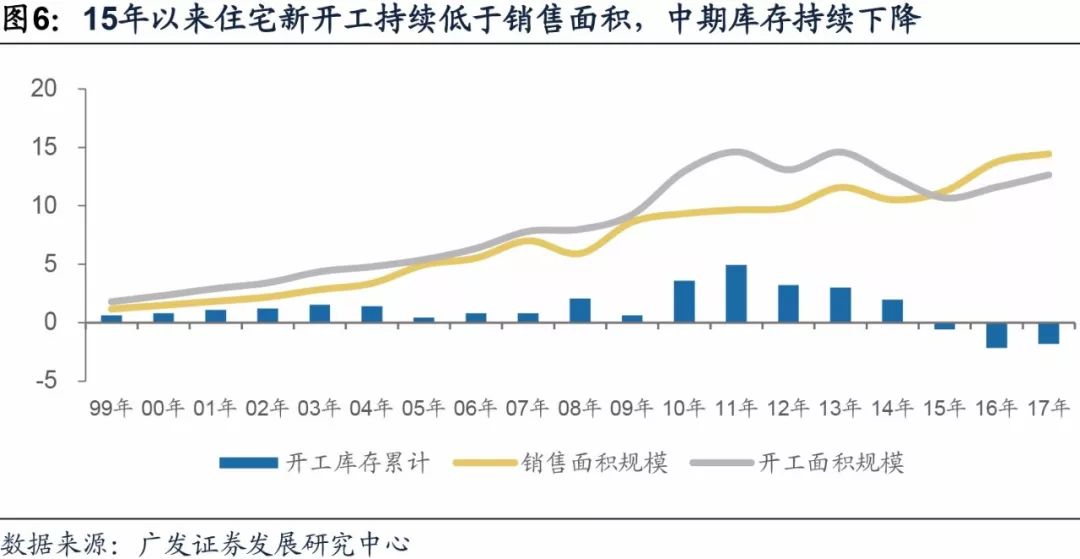

再看库存环境

,15年以来住宅新开工持续低于销售面积,中期库存持续下降,并且扣除停工库存之后的有效库存仅为12亿平,基本下行至09年的水平,较14年的最高点下降了54%,去化周期仅为10个月。

低库存的小周期特征使得行业系统性风险较14年明显降低,房企存货经营的流动性要强于14年

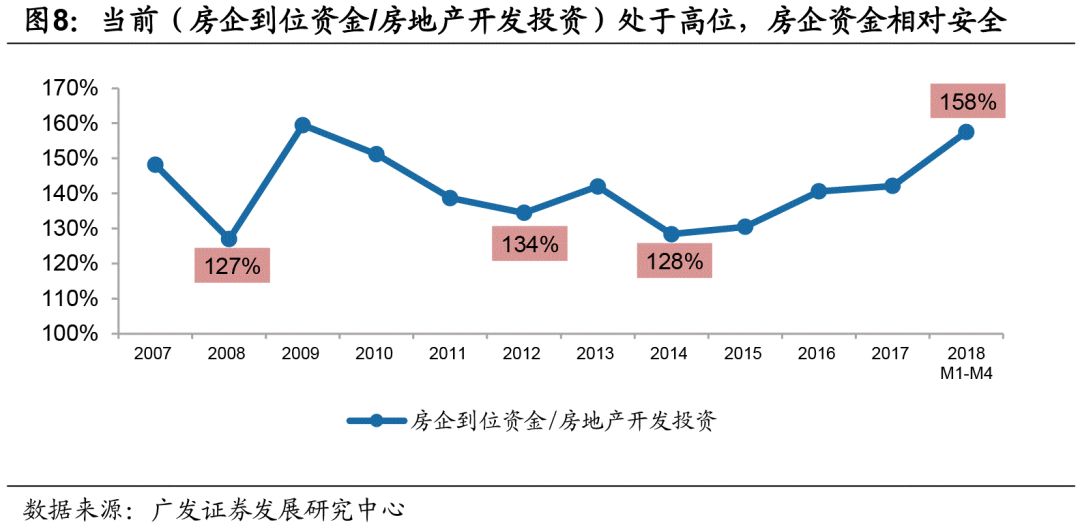

,经营性现金流对房企的资金有较强支撑,目前

(房企到位资金/房地产开发投资)比例为158%,处于历史高位,房企资金相对安全,对大多数房企而言信用风险无需过度担心

。

另外,低库存也为房价提供了刚性支撑,房价难以出现大幅下跌,只是限价确实也限制住了利润率的向上空间,但龙头房企凭借更高效率的周转、相对低的资金成本,利润率水平能够维持在10%左右。

总体来看,

当前房企的经营环境是要好于14年,从这个角度看,本轮小周期的估值底部理论上应该要高于14年

。

17年以来,房企销售集中度出现大幅跳增,前10大房企集中度提升至24%,并且更前端的新开工、拿地集中度要高于同期销售面积集中度,18年前10大房企销售金额集中度或继续提升至30%左右,

我们认为未来几年龙头集中度提升是比较确定的趋势

,

龙头企业alpha比以往任何时候都要强

,为高分红提供了支撑,

今明两年龙头分红累积收益率在10%左右,并且这种高分红收益率较以往确定性更高且更具备可持续性

。

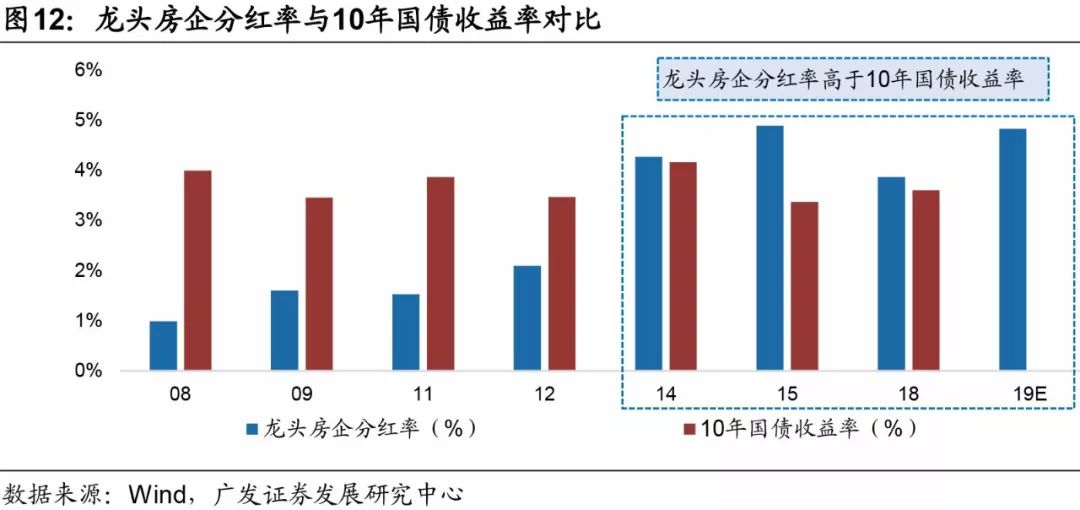

考虑分红后的18年龙头企业平均动态PE为6.7左右,19年在5倍左右,这样的估值已经处于历史底部区域。

另外,从龙头房企的分红收益率与国债收益率的对比来看,

14年按照龙头房企市值最低点计算的当期平均分红收益率为4.3%,高于同期10年期国债平均收益率

,是龙头房企估值跌入“便宜”区间的强烈信号,而

当前龙头房企的平均分红收益率再次高于国债收益率

,并且随着18年分红收益率继续提升,龙头房企分红收益率的性价比优势将进一步放大,因此,从这个角度来看,当前龙头房企的估值也已经跌入了价值区间。

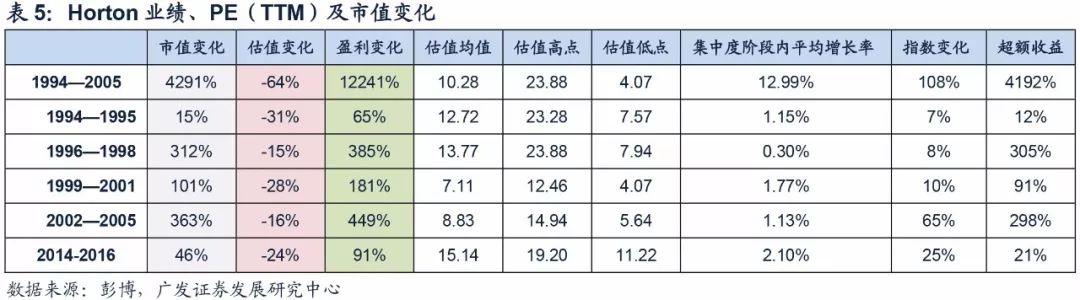

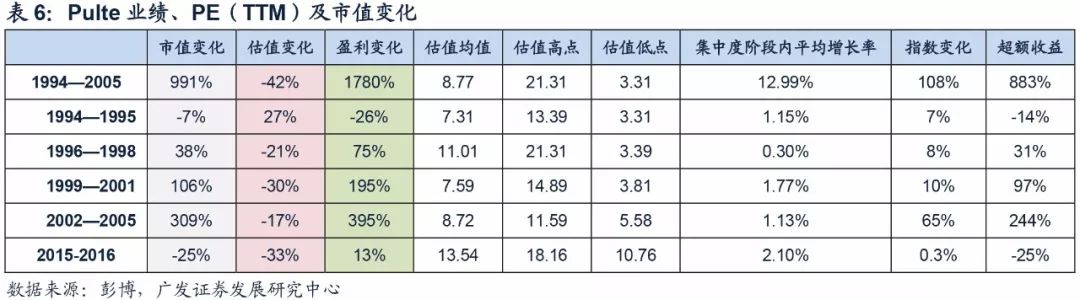

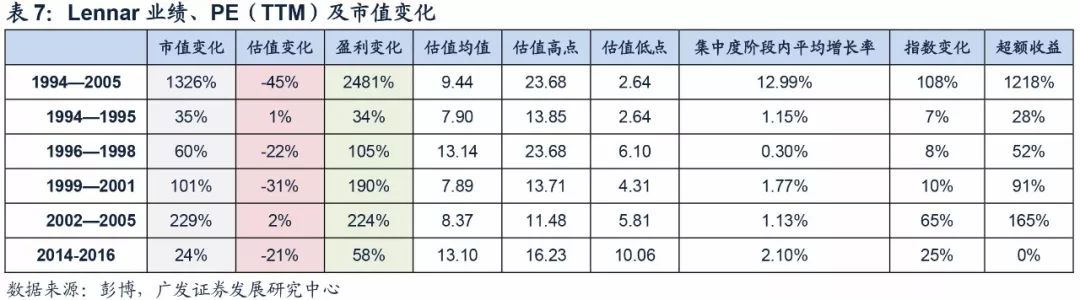

最后,我们再来看美国集中度大幅提升过程中龙头房企的市值、估值和业绩表现,具体来看,

1994年-2005年,美国前10大房企市占率由9.6%加速提升至22.6%

,集中度加速提升的过程中,

Horton、Lennar、Pulte等龙头业绩分别上涨12241%、2481%、1780%,带动期间市值分别大涨4291%、1326%、991%,而估值在行业进入成熟期后呈现窄幅波动

,业绩成为推动龙头市值持续上涨的核心因素。再来看中国,

我国房地产已经进入集中度大幅提升的时代,集中度提升的趋势不可逆

,在这一趋势中

龙头企业的规模与市值都将大幅增长,不要错过这个绝对收益的机会

。

政策承压、资金面持续收紧以及全国销售进一步回落导致主流地产股估值继续下探。